近期,A股银行板块表现较为稳健,走出一波震荡上扬的走势。同时今年11月份,多家上市银行出现重大资本动作,接连发布公告获重要股东或高管增持。

11月21日晚间,成都银行(601838.SH)发布公告称,近三个月内,其两大股东成都产业资本控股集团有限该行(以下简称“成都产业资本集团”)与成都欣天颐投资有限责任该行(以下简称“成都欣天颐”)合计增持该行股份约3424.70万股,累计增持金额共计6.11亿元。

值得注意的是,成都银行近期也是资本动作频繁。该行在股东增持计划公告发布之后几日,便发布公告称,11月26日,经国家金融监督管理总局四川监管局同意,成都银行全额赎回60亿元无固定期限资本债券(永续债)。

据悉,此次成都银行全额赎回的60亿元永续债是其2020年11月发行的,年利率高达4.8%。另外11月中旬,该行临时股东大会审议通过了《关于发行2026年资本工具的议案》,同意发行总计不超过70亿元(含70亿元)的二级资本债券,期限10年,第5年末设发行人赎回权募集资金用于补充二级资本、提升资本充足率,同时还批准发行不超过100亿元的专项与普通金融债券,支持资产负债配置,充实资金来源,用于科创与绿色领域。

首次出现单季度负增长

净利润增速下降

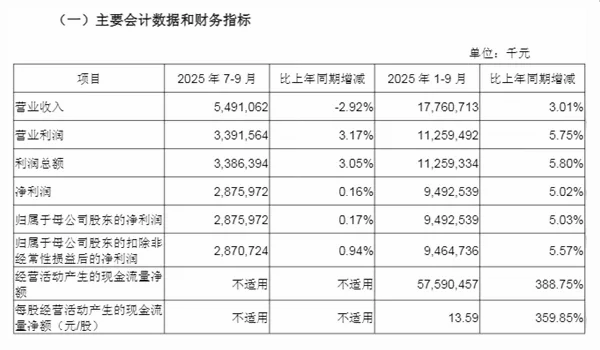

前不久,成都银行发布了三季度业绩报告,业绩表现呈现一种“稳中有忧”的格局,前三季度营收为177.61亿元,同比增长3.01%;净利润为94.93亿元,同比增长5.02%。但三季度单季营收仅54.91亿元,同比下降2.92%,为上市以来首次单季负增长;净利润28.76亿元,同比微增0.16%,显现该行利润增速乏力。

图片来源:成都银行2025三季度业绩报告

回看成都银行2022年至2024年营业收入增速,从13.14%一路降至5.89%,并且2025年三季度进一步放缓至3.01%。

与此同时,该行近三年净利润增速表现也是差强人意,从2022年的28.24%逐步下滑至2024年的10.10%,增速显著下滑,今年三季度单季净利润仅微增0.16%,远低于去年同期增速11.26%。今年成都银行是否还能守住净利润增速双位数增长,就得看四季度的最后冲刺了。

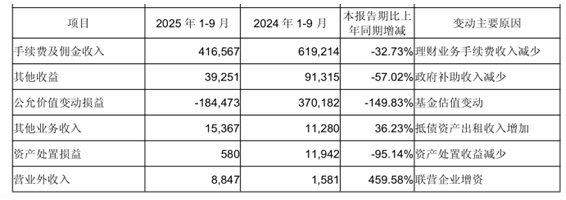

2025年前三季度业绩报告显示,该行手续费及佣金净收入3.75亿元,同比大幅下降超过30%,间接拖累营收表现。其中公允价值变动损益以及其他债权投资公允价值变动都由盈转亏,分别亏损1.84亿元及16.74亿元,业绩报告显示主要原因是基金估值和债券估值变动。上述因素直接导致该行整体非息收入大幅下滑。

图片来源:成都银行2025三季度业绩报告

核心盈利指标“喜忧参半”

在整体低利率的环境下,银行业的核心盈利能力指标——净息差逐步下滑,金融监管总局公布的2025年三季度银行业主要监管指标数据显示,截至今年三季度末,商业银行的净息差为1.42%,环比二季度保持稳定,同比减少11个基点。

在此背景下,成都银行近年来净息差持续承压,从而影响盈利能力表现。净息差降幅从2022年的2.04%到2025年前三季度的1.58%(企业预警通计算值),净息差在近三年间累计下降46个基点。虽然净息差下滑是整个行业的趋势,但未来如何把净息差企稳回升是银行业当下目标之一。

另外,作为衡量银行风险抵御能力的核心指标——核心一级资本充足率,由国家金融监督管理总局严格监管。

根据《商业银行资本管理办法(试行)》,我国系统重要性银行的核心一级资本充足率最低要求为8.5%(含2.5%的储备资本和0.5%-1.5%的系统重要性银行附加资本),非系统重要性银行则为7.5%。

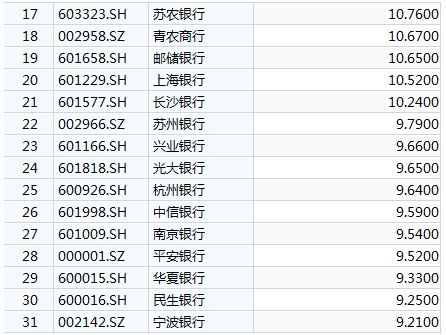

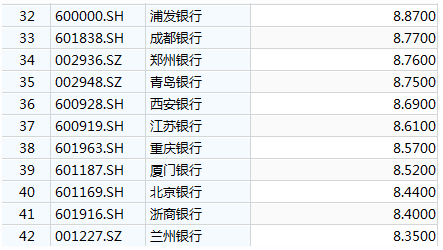

截至今年9月底,成都银行核心一级资本充足率为8.77%,较去年12月底9.06%,下降了0.29%,已接近行业监管的底线,在整个上市银行中,处于中下游位置。

图片来源:Wind数据

需要注意的是,成都银行为了能持续补充自身“弹药库”,需要很大程度借助外力“输血”。成都银行近期资本动作频繁,先是今年8月至11月,该行两大股东成都产业资本集团、成都欣天颐合计增持3424.7万股、耗资6.11亿元,体现对该行的信心,为二级市场表现提供支持。

然后是11月,该行发布公告拟发行不超过170亿元债券,具体包括70亿元二级资本债,用于补充二级资本;以及100亿元专项金融债,涵盖30亿元绿色金融债、30亿元科技创新债和40亿元普通金融债。

短期来看,成都银行资产质量的“护城河”依然坚固。截至今年前三季度,该行不良贷款率0.68%、拨备覆盖率433.08%,显著优于上市银行的平均水平,风险抵御能力较强,能为未来潜在风险提供充足缓冲。

个人贷款增长,合规边界有“隐患”

Wind数据平台显示,截至今年9月底,成都银行的对公贷款余额为7000.3亿元,相较去年12月底增加了近1000亿元规模,对公贷款占总贷款比例为82.72%。回看2022年至2024年,成都银行的对公贷款占比,分别为77.64%、80.2%、81.09%,呈逐年递增趋势。

整体来看,成都银行对公贷款依赖度较高;从对公贷款行业来划分的话,近一半贷款规模集中在租赁和商务服务业。

个人贷款规模方面,该行个人贷款占比则连续逐年下降,从2022年的21.99%下滑至2025年前三季度的17.28%。不过个人贷款余额连年增长,截至今年9月底,个人贷款余额为1462.17亿元,从2022年至2024年,分别为1069.97亿元、1233.31亿元、1387.02亿元。

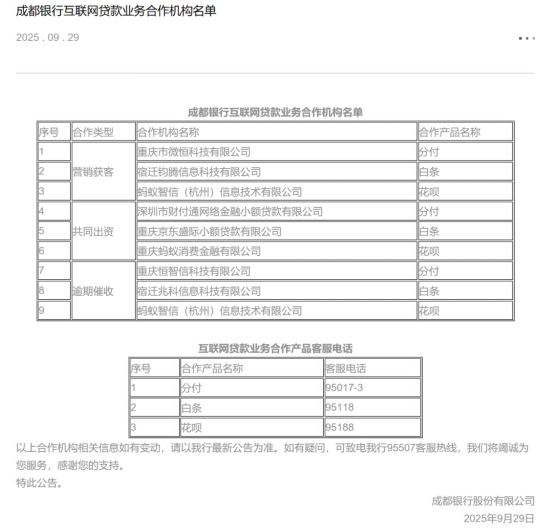

该行个人贷款余额的逐年增长的表象下,离不开多家外部助贷平台的助力。该行今年9月发布的《互联网贷款业务合作机构名单》显示,该行与多家第三方科技公司建立了深度合作关系,主要是蚂蚁智信、京东等头部互联网金融企业。合作产品涵盖“花呗”“白条”“分付”等主流消费信贷品牌,合作模式则分为营销获客、共同出资和逾期催收三大类。

来源:成都银行官网

这种模式虽然能提升放款效率和客户覆盖广度,但从长远来看,第三方助贷模式存在一定的潜在风险,这也是监管层强化该领域整顿的原因。

首先,贷款由合作方小额贷款公司主导获客和初筛,容易弱化银行风险把控能力,难以全面掌握借款人的真实情况。一旦经济下行或消费意愿收缩,极易导致违约率上升从而影响银行资产负债表。其次,与第三方助贷公司合作过程中,第三方平台还会额外收取担保费、服务费,最终年化利率或有可能超出法定的24%上限。

面对多重挑战,作为四川省首家上市银行——成都银行能否在金融“五篇大文章”的政策导向下,把握住普惠、科技、绿色等政策机遇,是该行未来能否持续稳健增长、业务转型的关键。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。