今年以来,港股 IPO 市场持续复苏,吸引众多国内企业纷纷转战港交所冲击资本市场。

继2025年5月首次递表失效后,2025年11月25日,中国铜质文创龙头杭州铜师傅文创(集团)股份有限公司(以下简称“杭州铜师傅”或“公司”)的二次向港交所主板递交招股书,招银国际担任独家保荐人。

财务数据波动

2025年上半年利润骤降24%

公司招股书上显示,杭州铜师傅是一家以铜艺术品制造为核心业务的企业,专注于将传统工艺与现代设计相结合,开发铜质文创产品,号称“中国领先的铜质文创品牌”。

公司披露的财务数据呈现明显的波动特征,盈利稳定性堪忧。2022年至2024年,公司营收从5.03亿元缓慢增长至5.71亿元,三年间仅增长13.5%,增速持续放缓。同期净利润分别为5694万元、4413万元、7898万元,盈利表现更是起伏不定。值得注意的是,公司2023年净利润同比下滑22.5%,2024年又激增79%,盈利走势大起大落,未来充满不确定性。

更值得警惕的是,公司2025年上半年的业绩变脸。据公司招股书披露,截至2025年上半年,公司实现营收3.08亿元,同比增长8.8%,而期内净利润却同比大幅下滑24%,从2024年同期的3977万元跌至3024万元,呈现增收不增利的局面。

现金流与资金储备方面,据公司招股书披露,截至2025年6月 30日,公司经营性现金流净额仅2266.5万元,现金及现金等价物为7861.8万元。同期公司流动负债为8086.3万元,资金流动性略显紧张。

此外,公司存货压力也不容忽视,截至2025年6月30日,存货高达1.47亿元,占同期营收的47.7%,在铜价波动剧烈的背景下,一旦市场需求疲软,存货减值风险或将直接侵蚀利润。

业务格局“一铜独大”

盈利受铜价波动影响

近年来,公司也在不断打造塑胶潮玩、银质文创产品、黄金文创产品等多元产品线,但是招股书显示,2022年至2024年,其铜质文创产品销售收入占总营收的比例分别高达 95.4%、96.3% 及 96.6%,以及截至2025年6月30日前,铜质文创产品销售收入占比依然高达94.9%。近三年间,形成“一铜独大”的业务格局,导致公司业务结构极度单一。

公司开拓的其他产品线如塑胶潮玩、金银文创产品等也都未有起色。截至2025年6月30日前,塑胶潮玩、金银文创等非铜质产品对公司营收的贡献总计约5.1%,投入产出严重失衡,并且这种单一的产品结构或致使公司抗风险能力较弱。

图片来源:公司招股书

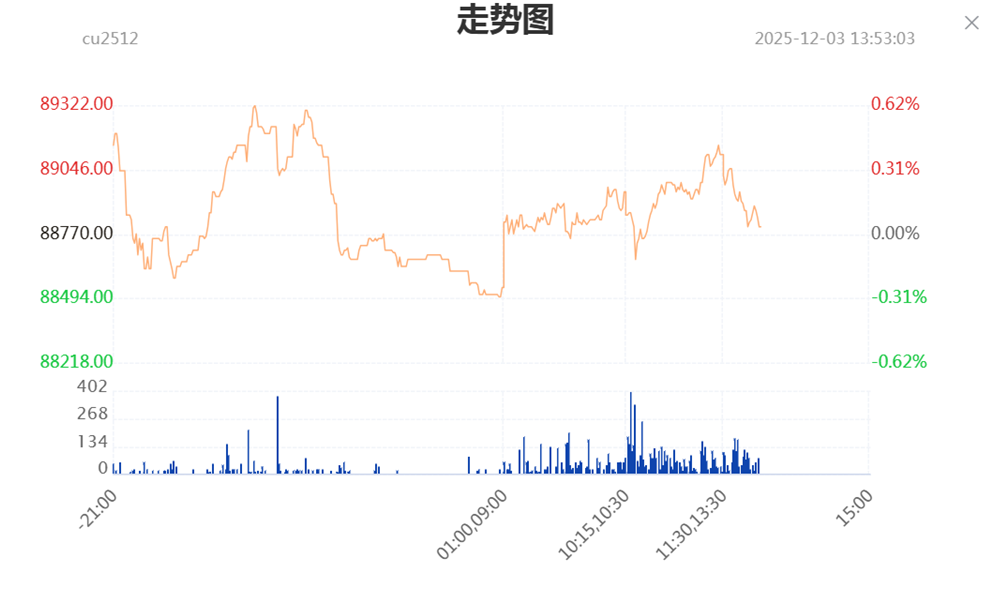

同时公司旗下的铜质文创产品还受制于原材料铜价影响。上海期货交易所数据显示,铜价不断上升,截至2025年12月3日,铜价在89,050元/吨,相较公司招股书提到的,截至2025年6月30日,铜价77,592.2元/吨,半年不到已经上涨了14.76%,大大提升了产品成本,间接压缩了产品利润空间。公司招股书显示,旗下铜质文创产品的毛利率由2022年的32.5%增长至2024年的35.2%,平均售价由363.7元/件降至今年上半年的290.4元/件。

图片来源:上海期货交易所

客单价大幅下滑,高度依赖线上渠道

铜工艺品作为可选消费品范畴,容易受到宏观经济影响。在目前消费复苏乏力的背景下,加上市场需求增长缓慢,杭州铜师傅即面临客单价下滑的压力。据其招股书,从2022年到2025年6月30日,铜师傅的客单价大幅下滑,线上客单价从958元降至556元,同期线下客单价则从1918元降到659元。

此外,杭州铜师傅高度依赖线上渠道。从2022年至2024年,公司线上销售收入占总收入分别为80.9%、79.2%、77.3%;截至2025年6月底,公司线上销售收入占比依然高达76.2%。

公司作为天猫、京东电商平台的畅销品牌,多年占据这些电商平台的铜质文创品类销量榜首,但过度依赖第三方电商平台的销售渠道。如果这些电商平台调整入驻政策、提高佣金比例或改变流量分配机制,或将直接影响公司的销售业绩。而公司官网披露的销售网络中,线下渠道布局薄弱,未能形成有效的渠道互补。

市场份额还需巩固,授权IP有待开发

根据招股书中引用的行业数据,目前中国约1,000家专营铜质文创工艺产品生产的企业,包含国家知名品牌及多个地方中小企及工作坊。行业集中度较高,两家龙头企业持有多数市场份额,杭州铜师傅所占份额为35%,第二名公司占31.8%。根据公开资料,市占率第二的公司同样来自杭州的铜质工艺品品牌“朱炳仁·铜”。

公司资料显示,截至2025年6月30日,铜师傅已获得1677项艺术著作权、246项外观设计专利、12项实用新型专利、9项软件版权及3项发明专利,反映公司在研发和IP保护方面的持续投入。为支持IP战略,公司建立了专门的创意研发系统,截至2025年6月30日,该系统由126名研发人员组成。

IP开发方面,杭州铜师傅产品设计主要来源于传统文化、神话、博物馆藏品及联名合作。招股书显示,从2022年至2024年,基于自研的IP的SKU收入分别为4.74亿元、4.47亿元、5.35亿元。截至2025年6月30日,基于自研IP的SKU收入占总收入的比例超过90%。

除自研IP外,公司还与《复仇者联盟》《变形金刚》《权利的游戏》《功夫熊猫》等全球知名IP合作,丰富自身的产品IP矩阵。不过授权IP的SKU收入占总收入的比例较小,从2022年至2025年6月30日前,占比分别为5.9%、11.7%、6.3%、8.8%。总的来说,授权IP的收入占比还未有明显起色。

图片来源:公司招股书

从公开信息了解到,此次二次港股递表已是杭州铜师傅上市之路的第三次转向。公司曾于 2022年6月聘请中金公司辅导创业板上市,2024年9月双方终止合作后,公司便转战港股IPO。2025年5月杭州铜师傅首次递表港交所后未获通过,资料失效没过几天便再次冲刺港股IPO,看得出公司积极筹划上市的决心。

股权结构方面,创始人俞光持股26.27%,小米集团持股9.56%,顺为资本持股13.39%,光信资本、国中资本、金鼎投资等机构亦是股东,给公司带来资金和资源支持,不过股权架构中还有多达40多位个人股东,其中有些是公司雇员或前雇员,股权架构较为混乱。

目前,顶着“行业第一”光环的杭州铜师傅在港股IPO之路上充满着未知。在财务波动、业务结构单一、线上渠道高度依赖等因素相互交织下,考验着公司的经营韧性。虽然公司在铜质文创领域建立了品牌优势,但在消费复苏乏力、成本高企、竞争加剧的背景下,其能否成功上市,还需等待市场给出答案。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。