高达1.4万亿的资产规模之下,中原银行(1216.HK)的管理团队迎来变化。

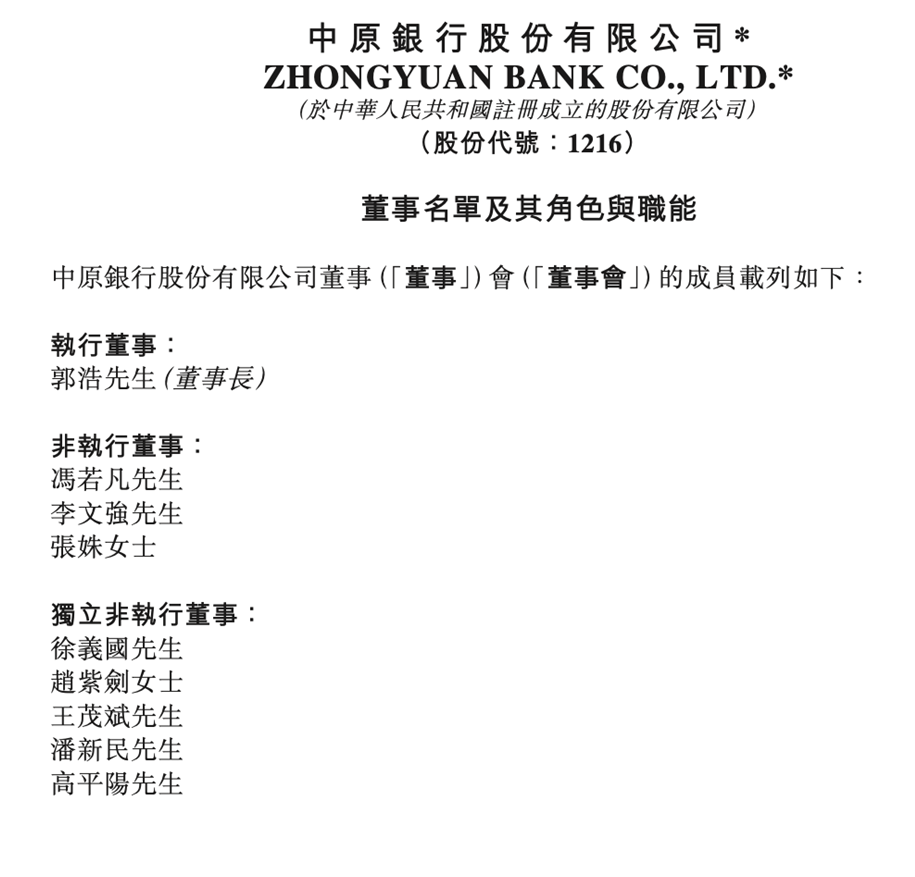

12月12日晚,中原银行发布公告,宣布李文强非执行董事任职资格已获核准。

根据该批准文件,李文强担任本行非执行董事的资格已获核准,其任期自2025年12月12日公告之日起至本行第三届董事会换届时止,任期届满后有资格重选连任。

截至2025年12月12日,中原银行董事会包括执行董事郭浩;非执行董事冯若凡、李文强及张姝;独立非执行董事徐义国、赵紫剑、王茂斌、潘新民及高平阳。

来源:公司公告

然而,今年以来,中原银行不良资产包正以“白菜价”割肉出售,新任行长周锋领衔的团队面临业绩修复与治理重构的双重挑战。

业绩双降,资产质量承压

2025年上半年,中原银行陷入“营收净利双降”的困境。半年报显示,该行营业收入135.63亿元,同比下降3.1%;归母净利润20.34亿元,同比微降0.8%。

尽管作为营收支柱的利息净收入增长3.2%至110.5亿元,但非息收入全面溃败:交易净收益同比下滑30.5%,投资证券收益净额跌幅达37.0%。

资产质量方面,截至今年6月末,中原银行不良贷款总额达143.50亿元,不良率2.01%,较上年末仅微降0.01个百分点。

更令人担忧的是,关注类贷款余额从年初的230.03亿元激增至250.32亿元,增幅达8.8%,占比攀升至3.50%。这类贷款虽不属于不良贷款范畴,但有可能转化为不良贷款,表明银行资产质量面临潜在压力。

来源:公司财报

从行业分布看,风险在部分领域高度集中:房地产业不良率升至5.03%,住宿和餐饮业达5.53%,农林牧渔业为4.67%,均远超行业平均水平。信用卡不良率同比飙升1.22个百分点至6.43%,个人经营性贷款不良率虽降至4.02%,仍处于高位。

在投资端,2025年上半年,中原银行以摊余成本计量的投资证券减值损失达47.52亿元,同比增长2.4%,其中信托计划等非标资产成为重灾区。截至6月末,信托计划余额105.96亿元,较年初下降29.7%,但减值损失仍持续增加。

股权频流拍,估值跌至谷底

业绩波动也影响到了市场对中原银行的信心。近年来,中原银行股权转让、拍卖不断,但进展难言乐观。

2025年2月,当中原银行郑州分行以0.5折这一折扣率挂牌“甩卖”1.92亿元个人经营性贷款资产包时,市场一片哗然。这笔包含1400笔债权的资产包,平均逾期时间长达1687天,接近5年,最终仅以970万元的起始价寻主,折价率低至0.5折。

这并非孤例。2025年11月,中原银行周口分行挂牌的资产包显示,债权总额7286.12万元中,本金仅3126.56万元,欠息规模达4158.57万元,相当于每1元本金衍生出1.33元利息负债。

所有债权均已进入终本执行阶段,司法追偿渠道基本失效。高折价处置不良资产的背后,是中原银行资产质量持续承压的现实。

此前,2024年11月5日,中原银行2607万股股份在北京产权交易所挂牌“寻嫁”,该笔股权占该行总股本的0.082%。而这并非个例,2023年该行多笔上亿股权被拍卖或变卖,但交易成功的寥寥无几。

来源:北京产权交易所官网截图

2024年10月30日,上市公司一拖股份公告称,其控股子公司挂牌转让中原银行0.8827%股权,因未征集到意向受让方,而延长股权挂牌日期。

在港股市场,中原银行的表现同样黯淡。其股价长期低于1港元,市净率仅0.11,在上市城商行中居末位。这一市场估值反映了投资者对该行的谨慎态度。

来源:wind,2025.12.17

此前,中原银行已连续多年未进行现金分红。2020-2023财年,该行董事会均建议不向全体股东派发股息。尽管优先股股东仍可获得股息,但普通股股东持续零分红,严重影响了投资者信心。

时隔四年,中原银行重启分红。2024年每股派息0.012元,合计派发股息4.39亿元(含税),占该行2024年净利润(34.46亿元)的12.74%。事实上,这是该行继2019年后时隔4年首次迎来现金分红。

监管罚单不断,合规治理痼疾难改

2025年以来,中原银行及其分支行已收到6张监管罚单,罚没总额超300万元。违规行为多数集中在信贷与票据业务,如濮阳分行个贷违规流入房地产,南阳分行出现员工挪用客户资金。

安阳分行因贷款挪用与收费超标被罚110万元,洛阳景华路支行更是因同一违规事由两度被罚,相关责任人也遭禁业处罚。

这些违规问题与2024年高度重合。据不完全统计,2024年中原银行收到25张罚单,罚金880万元,“贷前审查流于形式、贷后管理缺位”的痼疾未得到根治。

天眼查数据显示,中原银行涉及多起信用卡纠纷诉讼。仅2025年,该行作为原告的多起信用卡纠纷案件在河南自由贸易试验区郑州片区人民法院立案。

合并后遗症,治理动荡多年

中原银行的历史可追溯至2014年12月,由河南省内13家城商行组建而成。2017年7月,该行在香港联交所主板挂牌上市。

2022年5月,中原银行完成对洛阳银行、平顶山银行及焦作中旅银行的吸收合并。这一合并使其资产规模迅速扩张。目前,中原银行下辖18家分行,600余家营业网点,1家消费金融公司,2家金融租赁公司和13家村镇银行。截至2025年6月末,总资产突破1.4万亿元。

合并也带来了沉重的负担。联合资信2025年评级报告指出,中原银行吸收合并的目标银行涉房业务占比较高,因此存在一定规模的房地产行业不良贷款。

更为严峻的是,过去四年该行核心管理层频繁动荡,两任董事长相继“落马”,多名副行长、监事长被查。

公开资料显示,2021年9月,徐诺金以中原银行党委书记的身份亮相,不久后获选举为董事长。2023年4月6日晚间,中原银行发布公告称,由于工作调动,徐诺金辞去该行董事长、执行董事及董事会战略发展委员会主任委员的职务。直至2024年2月,徐诺金被查。2024年7月,徐诺金因利用职权获取私利、非法收受巨额财物等多项违规被“双开”。

在徐诺金2021年执掌中原银行时,正值该行首任董事长窦荣兴辞职。同年11月,窦荣兴被撤销全国政协委员资格。2022年6月,窦荣兴因违规发放贷款、收受巨额财物等多项违规被“双开”。

2023年6月,兼具金融从业经历与政府监管经验的郭浩正式接棒就任中原银行董事长。随后,2025年10月,原行长刘凯因工作调整辞任,由“75后”周锋接任行长。

周锋此前长期在金融监管机构及地方政府任职,曾担任河南银监局政策法规处处长,2022年4月后历任濮阳市副市长、河南省政府副秘书长。

面对重重挑战,以周锋为首的新管理层正尝试多维度破局。中原银行已形成“一正四副”的管理架构,三位新任副行长王天奇、姚辉元、刘清奋的任职资格已于2025年获核准。

其中,王天奇、刘清奋来自内部提拔,姚辉元则来自外部聘任,曾担任工商银行平顶山分行行长。

具体来看,王天奇历任中原银行总行投资银行部副总经理、总经理,总行行长助理兼郑州分行党委书记、行长,董事会办公室负责人等职务。

刘清奋曾任中原银行行长助理兼邦银金融租赁股份有限公司党委书记、中原银行总行公司银行部总经理等职务。

为应对盈利压力,中原银行持续推进降本增效。2025年上半年,该行营业费用为40.69亿元,同比减少3.27亿元,降幅达7.4%。同时,核心一级资本充足率提升至8.67%,资本实力有所提升。

战略上,中原银行明确了“四个银行”发展方向:政府银行、产业银行、市民银行、乡村振兴银行。2025年上半年,该行科技金融贷款余额675.80亿元,其中科技企业贷款余额452.98亿元。

在普惠金融领域,截至2025年6月30日,中原银行普惠小微贷款余额968.19亿元,较上年末增长7.46%,高于全行各项贷款增速。

新管理层的挑战在于如何平衡短期风险化解与长期战略转型。随着城商行分化加速,中原银行能否打破“风险上升、投放收缩、业绩承压”的恶性循环,关系到河南区域金融的稳定大局。风险出清与治理重构绝非朝夕之功,这家万亿级城商行的突围之路,仍需时间检验。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。