上海凯诘电子商务股份有限公司(以下简称“凯诘电商”或“公司”)于2025年11月28日再次向港交所主板提交上市申请,由中信建投国际担任独家保荐人。

这是该公司继2016年新三板挂牌摘牌、2021年A股创业板撤单、2023年沪市IPO终止后的第四次资本市场征程。

翻看凯诘电商的招股书,公司自我定位为“数字零售解决方案提供商”,致力于为品牌提供多链路及全渠道的数字零售解决方案。然而,公司近年来陷入“规模扩张、盈利收缩”的困境。

GMV狂欢下的盈利坍塌

营收净利三连降

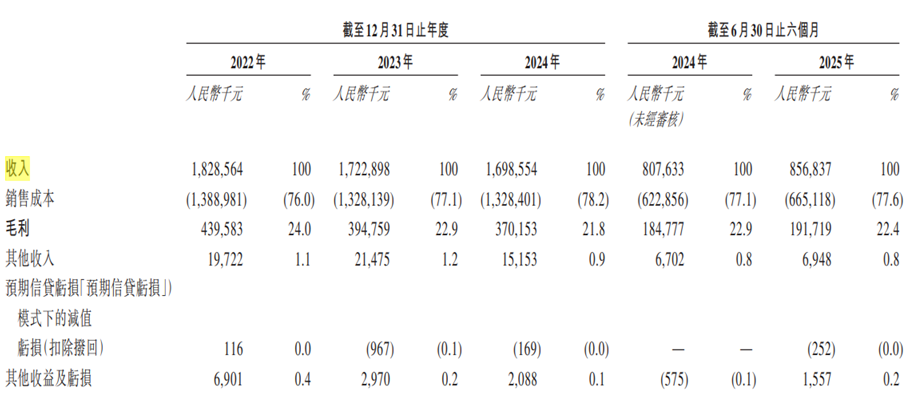

根据公司招股书数据,2022年至2024年,公司GMV持续增长,分别达81.78亿元、100.02亿元、134.59亿元,但同期,公司营业收入与净利润连续下滑。公司营收从2022年的18.29亿元降至2024年的16.99亿元;同期,净利润也从8647万元缩水至6043.4万元,累计降幅超30%。

图片来源:公司招股书

此外,公司毛利率从2022年的24%逐年下滑至2024年的21.8%;同期,净利润率从4.7%回落至3.6%,创近三年最低水平。凯诘电商解释称,2024年为提升食品类产品市场渗透率,采取薄利多销策略加速存货周转,所以导致整体盈利水平被稀释。

尽管2025年上半年,公司营收和净利润呈现阶段性回暖,营收同比增长6.2%至8.57亿元,净利润升至3048万元,但盈利水平即净利润率未有实质性改善,仍维持在3.6%。

披着“数字化”外衣的传统贸易商

虽然凯诘电商自称为“数字零售解决方案提供商”,但剥开其华丽的概念包装,其商业模式的本质仍是一个连接品牌方与电商渠道的传统贸易商。

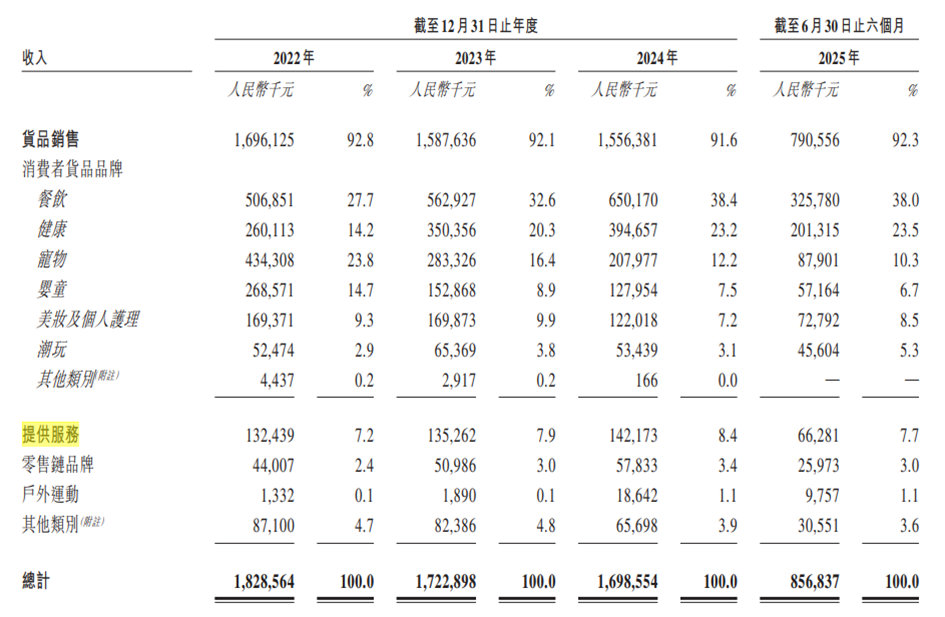

公司招股书显示,公司业务分为两大板块:货品销售和提供服务。从2022年至2024年,其货品销售收入占比分别高达92.8%、92.1%和91.6%,这意味着公司超过九成的收入依赖于“低买高卖”的传统商品经销模式,而非高附加值的数字化服务,整体业务结构存在明显失衡。

2025年上半年,公司提供服务收入仅为6628万元,占总收入比重不足8%,该板块收入规模和增速均显弱势。相比之下,同类企业如宝尊电商(09991.HK)2025年上半年服务收入占比达六成。从中看出,凯诘电商的“数字化”故事,更像是为了提升估值而包装的“概念”,实际贡献微乎其微。

图片来源:宝尊电商2025年中期报告

值得注意的是,在公司货品销售业务中,从2022年至2024年,其餐饮领域收入占比从27.7%提升至38%,健康领域收入占比从14.2%提升至23.5%,而宠物、婴童领域的收入占比有所下滑。众所周知,餐饮类毛利率低于美妆等核心品类,导致公司整体毛利率持续承压。

图片来源:公司招股书

世界500强客户成“双刃剑”

此外,凯诘电商的客户结构呈现“高资质、高集中度”特征。招股书披露,自公司成立以来,已服务品牌超200家,其中包括超过100个国际品牌。品牌涵盖食品饮料、美妆与个人护理、婴童、潮玩、宠物等。在2024年,公司服务的品牌中近50%为财富500强快消企业,包括百事、格力高、KFC等头部品牌。

公司招股书显示,2022年至2024年以及截至2025年6月30日,公司前五大品牌合作伙伴GMV占比分别为约64.4%、73.4%、80.4%及76.6%;同期,按收入总额排名,来自前五大品牌合作伙伴的收入分别占总收入约62.2%、52.1%、52.8%及52.5%。不仅意味着公司对这些核心客户的依赖度极高,并且议价能力相对有限,很容易成为公司经营的不确定性因素。

公司招股书中也提到,2023年公司终止与一家大型宠物品牌的合作,致使2023年最后几个月及2024年全年此相关业务收入归零,成为营收下滑的主要诱因。并且该宠物品牌2022年贡献营收2.98亿元,占当年总营收的16.3%。

值得注意的是,核心客户依赖风险传导效应仍显现,2024年公司再次终止两个宠物品牌及一个美妆品牌的合作,核心原因均为客户提出的续约条款对盈利空间形成挤压。凯诘电商作为以大客户为核心的服务型企业,在费率谈判中处于弱势地位,极容易陷入“接受低费率维持合作”与“放弃客户承受营收下滑”的两难抉择中。

品牌方“去中介化”提速

财务健康亮“红色警报”

相较于费率挤压,品牌方“去中介化”趋势对代运营企业的冲击更为深远。随着数字化运营能力提升,美妆、快消行业等头部企业纷纷加大自运营团队建设,逐步收回核心渠道运营权,导致代运营企业的盈利空间被挤压。

有资深业内人士表示,随着电商运营技术和流程日趋标准化,以及平台开放程度提高,越来越多的品牌,尤其是头部品牌,已具备自建运营团队的能力。

除此以外,凯诘电商业务高度依赖第三方电商平台。其招股书坦承,公司GMV的绝大部分来自在抖音、美团及天猫销售的商品或提供的解决方案,如果平台政策有任何变动都可能对其造成打击,从而导致公司在议价能力非常受限。

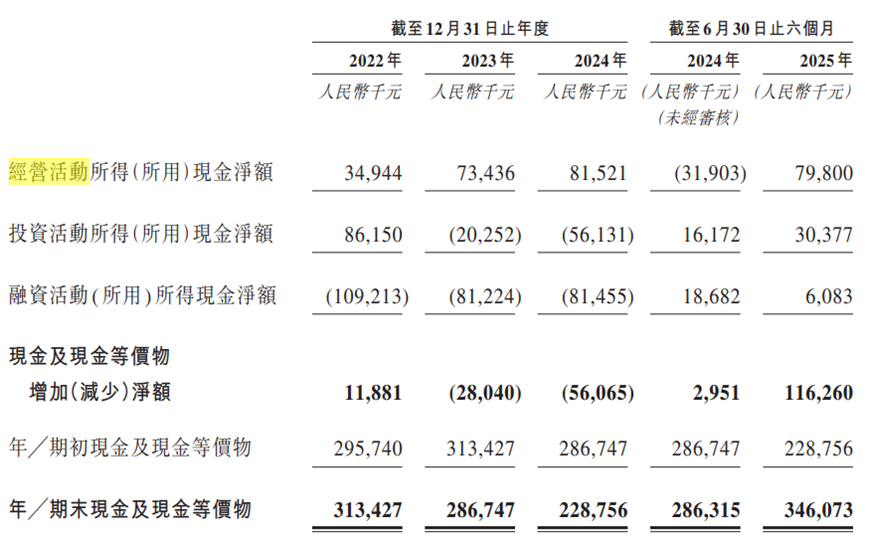

截至2025年6月30日,公司现金及现金等价物为3.46亿元,但流动负债高达4.86亿元,其中银行借款2.22亿元。更为在意的是,公司2024年上半年经营活动现金流曾一度净流出3190万元,表明公司日常运营对现金的消耗能力极强。

图片来源:公司招股书

在供应链管理及经营效率上,凯诘电商存在重大隐忧。据公司招股书,2022年至2024年,公司存货周转天数分别为137.4天、142.1天、139.6天,长期维持在130天以上,虽然2025年上半年该数据降至124.7天,但周转天数依然较高,导致公司巨额资金被困在仓库里,可能面临很高的商品过期、贬值风险。

截至2025年6月30日,公司存货规模高达3.67亿元,占流动资产近29%。这一系列情况拖累公司整体的资金周转,更加重了公司日常运营成本。

凯诘电商的资本化进程已持续六年,经历新三板挂牌摘牌、A股创业板与主板两次辅导终止后,最终转道港股IPO。值得关注的是,本次IPO申报前夕,多名机构股东集中减持离场,反映出资本市场对其发展前景的谨慎态度。

公开数据显示,凯诘电商曾获资本青睐,2014年以来累计引入18名投资者,涵盖巨人投资、蓝色光标、光大证券等知名机构,但目前来看,凯诘电商股东阵容已发生多轮调整,资本退出迹象明显,股东结构持续调整。2024年12月,宁波致信、上海宽远等机构率先减持部分股份;2025年3月,上海宽远将所持72.09万股股份全部转让,实现清仓退出。公开信息显示,上海宽远为长期价值投资者,持股周期超三年,其在凯诘电商港股IPO前夕清仓的行为,被市场解读为对公司上市后估值表现的谨慎预期。

股权转让完成后,公司共有八名机构投资者,分别为杭州汉理、东证创投、巨人投资、宁波致信、上海沂景、上海汉理、福州泰弘及珠海泰弘,持股比例分别为4.38%、4.07%、2.92%、1.66%、1.75%、1.46%、1.05%、0.7%。

凯诘电商的港股IPO,本质是数字零售代运营行业转型阵痛的缩影。在流量红利消退、品牌方“去中介化”、技术迭代加速的三重挤压下,唯有构建技术、品牌双重护城河的企业方能突围。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。