2025年9月,杭州先为达生物科技股份有限公司(以下简称“先为达”)正式向港交所递交主板上市申请,摩根士丹利与中金公司担任联席保荐人。

这家成立8年的生物科技企业凭借一款尚未上市的“减肥药”,获得了腾讯、美团、IDG资本等多家知名机构的多轮投资,最新估值已高达48.68亿元。

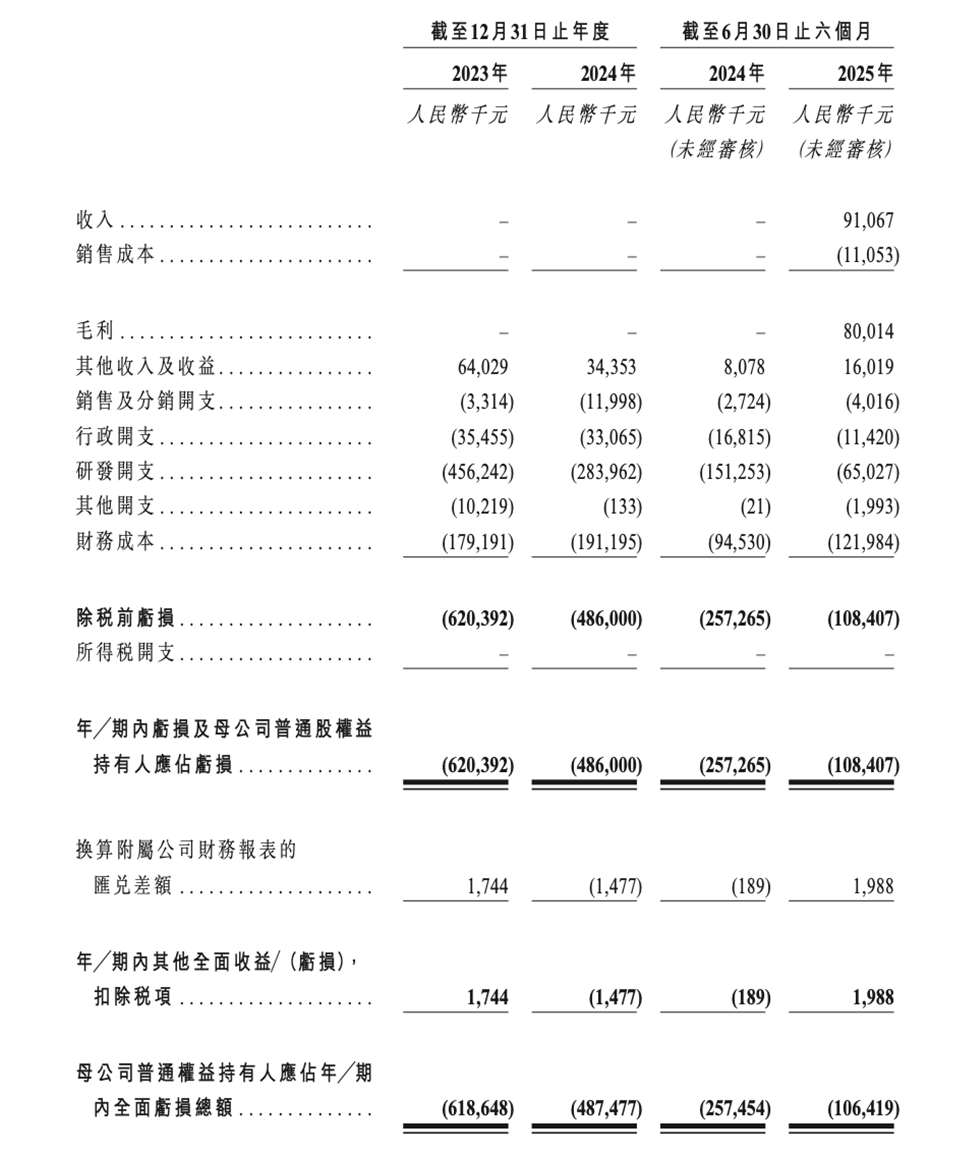

然而在这光鲜的背后,先为达生物却是一家两年半零营收(2023年和2024年营收均为0),累计亏损超过12亿元,且背负着29亿元赎回负债的公司。

一边是腾讯、美团等知名机构押注,估值高达49亿元;另一边是累计亏损超12亿元,赎回负债29亿元的财务困境。先为达生物的IPO故事充满了资本市场的理性与狂热。

12月12日,中国证监会公布《境外发行上市备案补充材料要求(2025年12月8日—2025年12月12日)》,要求先为达港股IPO出具补充材料,就外资准入、新增股东入股价格合理性及股权激励合规性等事项补充说明。

来源:证监会截图

高估值与财务困境

先为达生物成立于2017年8月,作为一家接近商业化阶段的生物医药公司,其主要专注于针对肥胖症及相关疾病创新体重管理疗法的研发。

在资本加持方面,先为达生物可谓不遗余力。公司至今已完成7轮融资,累计融资额约22亿元,投资方包括腾讯投资、苏州湃益、IDG资本、美团、洲岭资本、正心谷资本、君联资本等知名机构。

几乎一年一轮的融资节奏将公司的投后估值从pre-A轮后的约2亿元推高至最新一轮的48.68亿元,估值增长近24倍。

然而,高估值背后是严峻的财务现实。2023年、2024年及2025年上半年,先为达生物的营业收入分别为0元、0元及9106.7万元,而净亏损分别高达6.20亿元、4.86亿元和1.08亿元,累计亏损超12亿元。

来源:公司招股书

更令人担忧的是,截至2025年6月30日,先为达生物的赎回负债高达29亿元,而公司持有的现金及现金等价物仅为7.8亿元,仅能覆盖赎回负债的不到27%。

先为达生物将全部希望寄托于其核心产品——埃诺格鲁肽注射液(XW003)上。这是一种具有cAMP偏向性的新型长效GLP-1受体激动剂,用于治疗超重/肥胖症及2型糖尿病。

据临床数据显示,埃诺格鲁肽注射液在中国超重/肥胖症患者中实现15.1%的安慰剂调整后减重效果(女性平均减重17.6%),公司称其疗效优于司美格鲁肽,并以更低剂量达到替尔泊肽的疗效。

该产品已完成在中国的超重/肥胖症及2型糖尿病两项适应症的生物制品许可申请,预计在2026年实现商业化上市。

然而,GLP-1市场竞争已呈白热化。全球已有三款GLP-1药物获批准用于超重/肥胖症适应症,另有七款候选药物处于三期临床阶段。

在国内市场,目前已有包括仁会的贝纳鲁肽、诺和诺德的司美格鲁肽、礼来的替尔泊肽和信达的玛仕度肽等多款创新GLP-1药物获批用于治疗超重/肥胖症适应症。

更严峻的是,司美格鲁肽分子核心专利将于2026年到期,届时杭州九源基因、丽珠集团、石药集团、华东医药、中国生物、齐鲁制药等十几家药企的仿制药有望获批上市,市场竞争将进一步加剧。

资本运作与创始人减持

在先为达生物持续融资的同时,创始人潘海及其他股东却进行了多次股权转让,这一现象与公司急需资金的情况形成鲜明对比。

招股书显示,2021年9月,潘海、凯因科技分别以约201.84万美元、50.46万美元的价格向Panorama转让所持先为达生物的部分股权。2023年,潘海继续减持,分别向林芝永正、苏州湃益转让股权,作价分别为1041.88万元和446.52万元。

在公司尚未有产品上市销售,完全依赖外部融资维持运营的情况下,创始人多次套现的行为引发了市场关注。投资者不得不判断,这一行为究竟是正常的财务规划,还是折射出对公司前景的信心不足。

潘海的职业经历颇为丰富。在创立先为达生物之前,他曾在美国安进公司担任首席科学家近十年,2011年底归国加入凯因科技,历任研发副总经理、副总经理,并于2017年8月至2019年1月担任该公司董事。

潘海与凯因科技的关系曾引起监管关注。上海证券交易所曾要求凯因科技说明潘海离任董事和副总经理的原因,以及共同出资设立先为达生物的原因。

监管质疑的焦点在于,先为达生物是否从事与凯因科技同类或相似的业务,以及潘海在先为达的持股和任职情况是否存在利益冲突。

2025年12月,中国证监会对先为达生物出具了补充材料要求,涉及外资准入、新增股东及股权激励合规性等关键事项。

证监会要求公司补充说明其及下属公司经营范围涉及医疗器械销售、经营等,是否实际开展相关业务并取得必要的资质许可,同时补充说明公司及下属公司经营范围是否涉及限制或禁止外商投资领域。

此外,证监会还要求公司说明最近12个月内新增股东入股价格的合理性,该等入股价格之间存在差异的原因,是否存在利益输送的情况;以及已实施的股权激励方案合规性。

这些监管问询直指公司治理和合规性的核心问题,为先为达生物的IPO之路增添了不确定性。

战略布局与未来挑战

面对激烈竞争,先为达生物计划采取差异化竞争策略。公司将其管线战略分为三大层次:即将商业化的埃诺格鲁肽注射液为第一层次产品;第二层次为口服治疗创新药物XW004和XW014;第三层次产品是Amylin多肽类似物XW015及XW016等。

在国际市场布局方面,2024年4月,先为达生物与韩国生物制药公司inno.N订立授权协议,将韩国开发及商业化埃诺格鲁肽注射液的权益授权给inno.N。2024年10月,公司与Verdiva就若干GLP-1及Amylin受体激动剂产品组合在大中华区及韩国以外地区的未来开发及商业化订立许可及合作协议。

然而,先为达生物在其他管线的布局大多处于早期阶段。口服剂型XW004、Amylin多肽类似物XW015等大多处于临床I期或II期,这意味着在未来数年内,公司的业绩增长和叙事支撑都将极度依赖埃诺格鲁肽的单点突破。

先为达生物在招股书中坦承,“可能在未来几年继续产生净亏损,并可能无法实现或维持盈利”。公司还指出,其产品可能不受报销计划覆盖或可能受到不利的报销做法影响,且公司无大规模商业化生产药品的经验。

生物科技公司的投资价值最终要落实到产品商业化能力上。先为达生物预计,埃诺格鲁肽注射液将于2026年商业化上市。然而,随着司美格鲁肽专利到期在即,国内GLP-1市场将迎来更激烈的竞争。

摆在先为达生物面前的是,如何在巨头林立的GLP-1市场中,实现从“纸上疗效”到“市场实绩”的跨越。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。