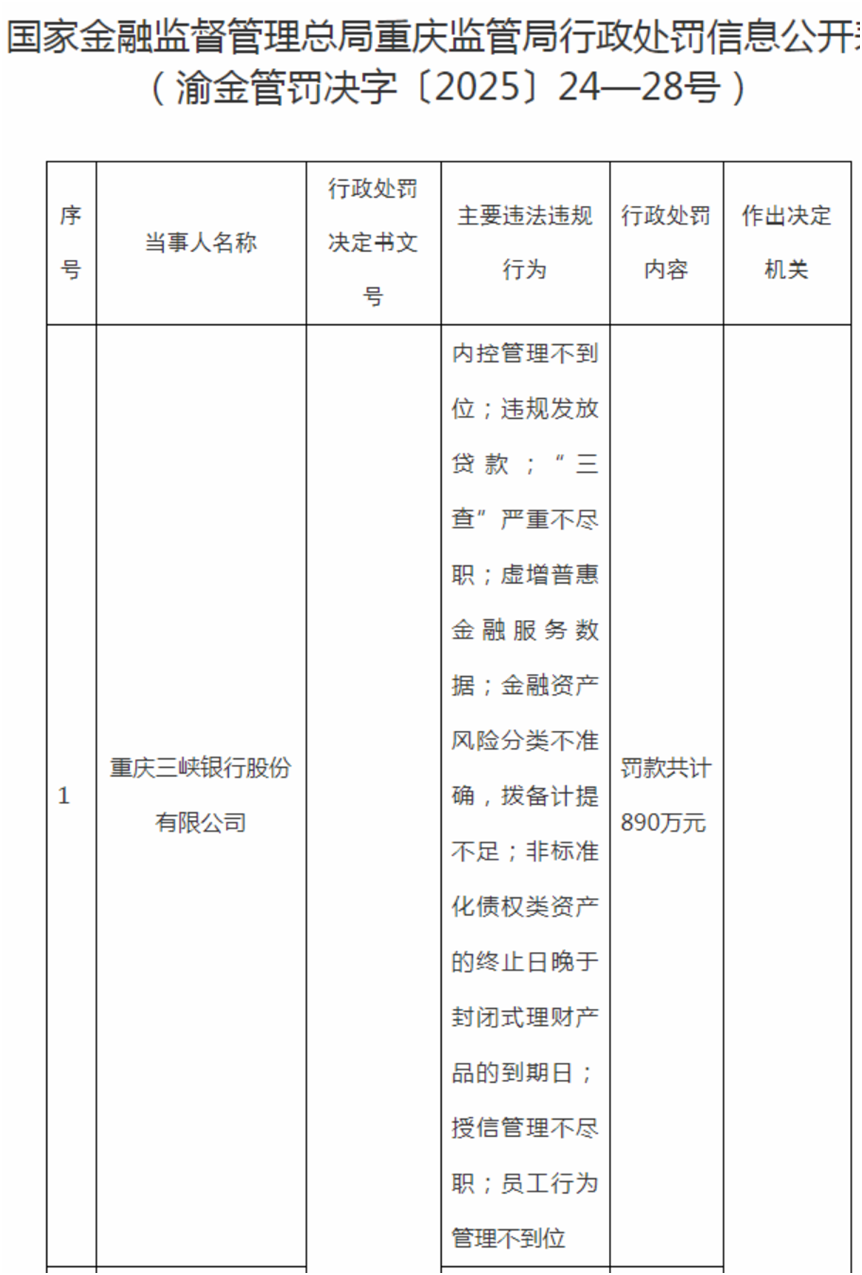

2025年12月12日,国家金融监督管理总局重庆监管局一纸罚单,将重庆三峡银行推向舆论风暴眼。

此次重庆三峡银行的具体违规事项包括:内控管理不到位、违规发放贷款、“三查”严重不尽职等八项核心违规,该行被处以890万元罚款,时任董事长丁世录被终身禁业,副行长王良平被取消高管任职资格10年,另有6名责任人受到警告、罚款等处罚。

更严峻的是,这已是重庆三峡银行2025年内第二次收到百万级罚单,此前7月,因违反金融统计管理、账户管理、反洗钱、征信管理等九项规定,已被中国人民银行重庆分行开出559.2万元罚单。

年内巨额罚金创历史记录

离任高管遭终身禁业

重庆三峡银行在2025年内先后收到两张巨额罚单,累计金额超1400万元,创下该行成立以来的年度罚款纪录。这种监管穿透式追责方式,凸显出监管层对银行合规管理的长效问责机制正在形成,也反映出该行过往治理中存在的积弊。

图片来源:国家金融监督管理局官网

此次被罚的八项违规行为,每一项都切中银行运营的要害。“内控管理不到位”,这意味着银行内部的管理制度可能存在漏洞,无法有效监督和约束各项业务活动。“违规发放贷款”以及“‘三查’严重不尽职”(“三查”:即贷前调查、贷中审查和贷后检查),任何一个环节的失职,都直接影响到银行的资产质量和信贷风险。而“虚增普惠金融服务数据”,不仅违背了数据的真实性原则,也反映出银行在追求监管指标时可能采取了不正当手段。

此外,“金融资产风险分类不准确,拨备计提不足”“非标准化债权类资产的终止日晚于封闭式理财产品的到期日”“授信管理不尽职”等问题,也从不同角度揭示了该行内部合规体系的失效。

更引人关注的是,监管此次对已离任高管的追责力度空前。原董事长丁世录(已于2022年4月因严重违纪违法被“双开”)和原计划财务部副总经理刘鸣昊被终身禁止从事银行业工作;原副行长王良平、胥玲则分别被取消高管任职资格10年与5年。这种“旧账新算”的追责方式,打破了过去“人走账销”的侥幸心理。

规模扩张与盈利增速分化

资本充足率持续下滑

重庆三峡银行自2016年启动IPO进程以来,规模扩张迅速,但资产质量与资本充足率却面临挑战。

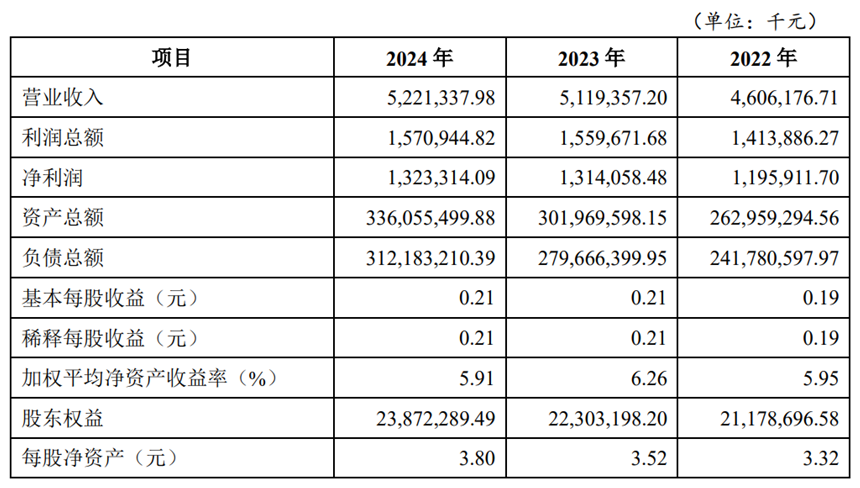

公开资料显示,截至2024年末,该行总资产规模为3360.55亿元,同比增长11.29%;贷款总额达1776.6亿元,同比增长14.6%;存款规模达2259.16亿元,同比增长12.12%。2025年前三季度,资产总额进一步增至3653.45亿元,较年初增长8.72%;贷款总额增至1914.28亿元,存款规模增至2649.90亿元。

图片来源:公司2024年年度报告

然而,重庆三峡银行的规模扩张与盈利增长,呈现明显的分化态势。公开资料披露,2024年,该行实现营业收入52.21亿元,同比增长1.99%;净利润13.23亿元,同比仅微增0.7%。这两项指标增速较2023年的11.14%、9.88%出现大幅回落。

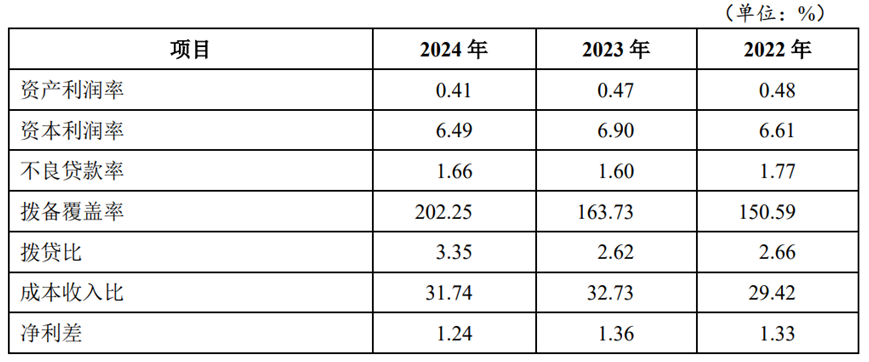

当前,银行业整体面临净息差收窄的压力。仔细翻看重庆三峡银行2024年度报告,其盈利增长乏力的核心症结也在于净息差收窄。2024年,该行利息净收入为39.3亿元,同比下滑9.95%。

不过该行非利息收入倒是表现不错,2024年,其手续费及佣金净收入同比提升55.18%至3.23亿元,主要得益于全景平台补贴政策优化、支出大幅下降。然而,这一增长难以抵消利息收入的颓势,整体盈利增长疲软。

此外,重庆三峡银行的资产质量也受承压。2022年不良贷款率为1.77%,2023年微降至1.60%,2024年又反弹至1.66%,略高于同期商业银行不良贷款率1.5%的平均水平。截至2024年末,不良贷款余额达29.45亿元,较年初增加4.65亿元。

从前瞻性指标观察,2024年该行重组贷款余额同比激增近40%至58.71亿元,关注类贷款迁徙率高达32%,两项指标均显示未来不良贷款生成压力较大,资产质量管控仍需强化。

图片来源:公司2024年年度报告

资本充足率连降,逼近监管警戒线

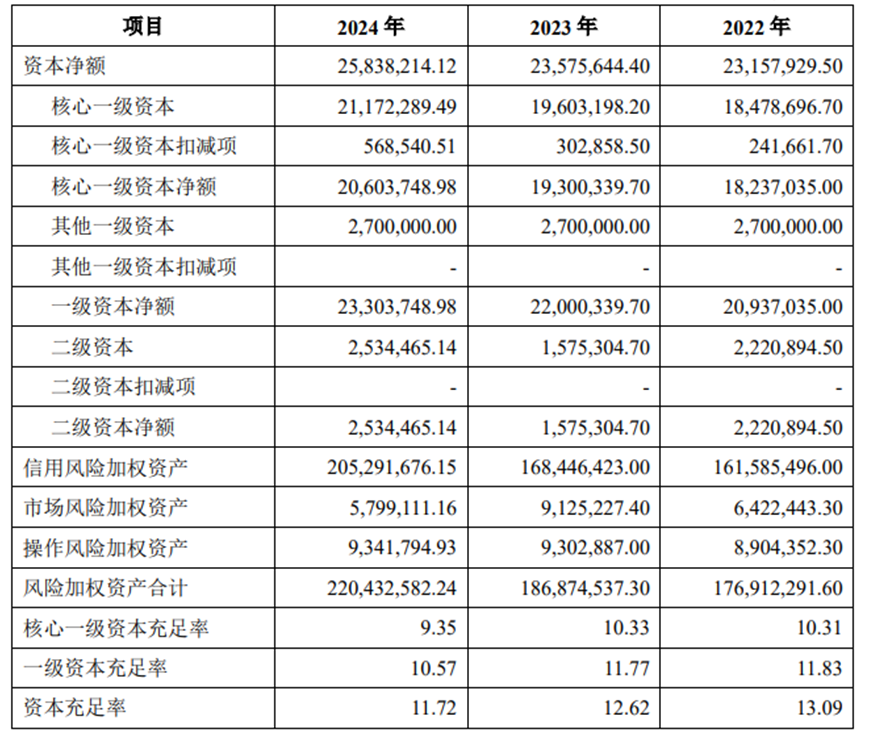

除此以外,作为衡量银行风险抵御能力的核心指标——资本充足率,重庆三峡银行近年来呈现持续下滑的态势。公开数据显示,2022年,该行资本充足率、一级资本充足率及核心一级资本充足率分别为13.09%、11.83%、10.31%。但是截至2025年三季度末,该行资本充足率为11.45%,一级资本充足率为10.43%,核心一级资本充足率为8.46%。重庆三峡银行这三项关键指标均呈现不同程度的下滑。监管要求,中国商业银行资本充足率的最低监管标准为?10.50%?,一级资本充足率?的最低监管标准为?8.50%,?核心一级资本充足率?的最低监管标准为?7.50%。

图片来源:公司2024年年度报告

截至2025年三季度末,对比同期全国商业银行平均资本充足率15.36%、一级资本充足率12.36%、核心一级资本充足率10.87%的水平,重庆三峡银行也均低于行业均值。有业内专业人士表示,资本充足率持续下滑,不仅直接制约信贷扩张能力,更弱化了风险抵御缓冲垫,使银行在经济波动中面临更大不确定性。

为缓解资本压力,重庆三峡银行于2025年6月发行35亿元永续债,全场认购2.63倍,票面利率2.69%。不过永续债无法补充核心一级资本,难以从根本上解决核心资本短缺问题。相比之下,已上市的重庆银行和渝农商行可通过定增、配股等股权融资工具多元化补充资本。

IPO九年“长跑”搁浅

国资入股难破资本困局

公开资料显示,重庆三峡银行是重庆市属国有股份制商行,前身为万州城商行,2008年重组设立,网点覆盖重庆区县。

2016年,该行正式启动A股上市筹备,成为当时重庆地区首家公开冲刺IPO的城商行。

2019年,重庆三峡银行因“关联交易披露不充分”被证监会问询,成为上市进程的关键阻滞,该行需通过补充披露材料、完善治理机制应对监管要求。

2023年3月,A股全面注册制实施后,该行因未能如期“平移”至深交所受理,成为拟上市银行中的“掉队者”。截至目前已历时九年仍未突破,该行上市进程持续搁浅中。

2023年,重庆三峡银行引入重庆城投、高速集团等4家市属国企作为战略投资者,国资持股比例提升至70.16%,股权结构中国有资本主导地位确立,旨在通过股东资源注入优化治理结构、补充资本实力。然而,如何将外部资源转化为内生治理效能,仍是严峻考验。

从目前来看,战略投资者尚未在风控体系升级、合规文化重塑等方面发挥显著作用。例如,重庆三峡银行2025年两次大额罚单涉及的违规领域,与2024年被处罚的违规事项高度重叠,显示该行在治理改进方面进展缓慢。

对于区域城商行而言,聚焦区域特色与金融科技赋能,是构建差异化竞争优势的核心方向。作为重庆市属重点国有企业,重庆三峡银行应依托重庆区域区位优势,深度融入成渝地区双城经济圈、长江经济带等国家战略,聚焦科技型中小企业、绿色能源等细分领域打造特色金融服务。

此次重庆三峡银行的890万罚单为整个银行业敲响了警钟。监管穿透式追责的常态化,意味着银行高管与风控人员的责任将更加明确,违规成本显著提高。

在金融监管趋严、行业竞争加剧的背景下,唯有将合规文化融入战略基因,通过数字化转型提升风控效能,深耕地方经济实现差异化发展,方能在资本市场的长跑中赢得生机。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。