人福医药(600079.SH)当前正面临其发展历程中最严峻的时期。先是今年三季报出现“增利不增收”的业绩背离态势,随后,公司股票于2025年12月16日起被实施“其他风险警示”(ST),标志着前期重大违法违规行为正式进入风险释放期。

尽管公司控股权已由民营的“当代系”转移至央企招商局集团,但这并未能掩盖其深层次、系统性的风险。

违规占款

控股股东被罚款近千万元

公司前身是武汉人福高科技产业股份有限公司,成立于1993年,经过多年发展,已成为集医药研发、生产、销售于一体的综合性医药企业。

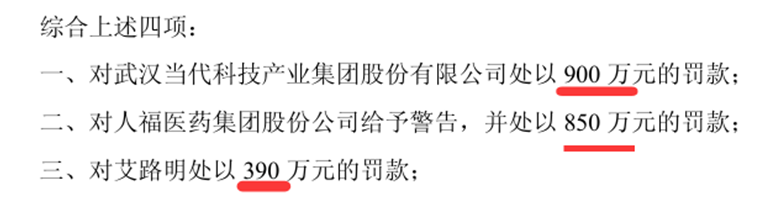

2025年12月12日,公司收到了中国证监会湖北监管局的《行政处罚事先告知书》。本次处罚内容直接指向了公司的财务报告和资金管理问题。湖北证监局拟对人福医药给予警告,并处以850万元的罚款。针对原控股股东当代集团,监管部门的处罚更为严厉。当代集团被处以900万元罚款,时任董事长艾路明被处以390万元罚款,并被采取七年市场禁入措施。

来源:ST人福公告

这份处罚文件的公布,直接触发了上海证券交易所的相关规则,导致人福医药股票被实施其他风险警示。从12月16日起,公司股票简称正式变更为“ST人福”。

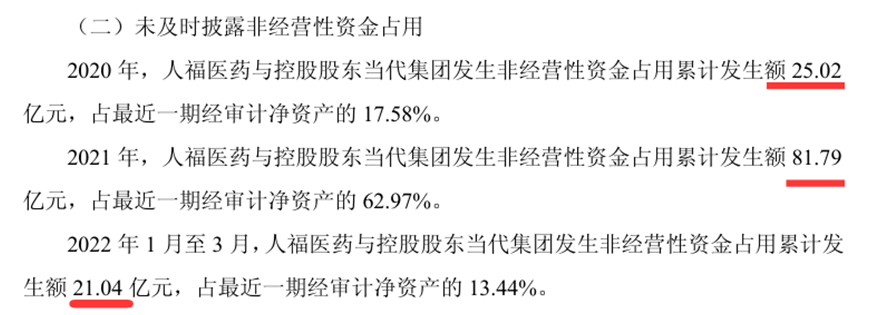

翻开证监会的处罚文件可以发现,人福医药在2020年至2022年3月间,与控股股东当代集团发生非经营性资金占用累计发生额高达127.85亿元。其中,2020年累计发生额25.02亿元,占当时经审计净资产的17.58%;2021年累计发生额81.79亿元,占净资产比例上升至62.97%;2022年1月至3月,发生额仍达21.04亿元,占比为13.44%。

来源:ST人福公告

值得注意的是,这些关联交易都是在当代集团的要求和安排下进行的。更严重的是,人福医药在2020年年度报告中,完全遗漏了控股股东非经营性资金占用的信息,导致该年度报告存在重大遗漏。

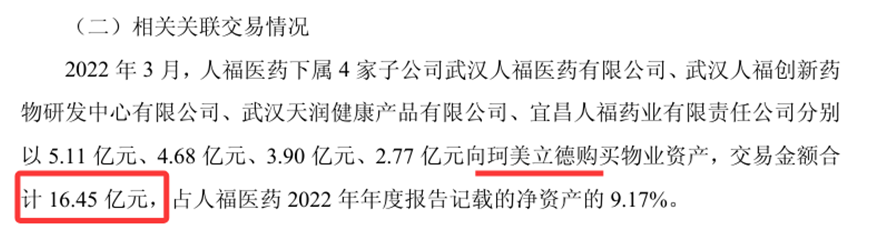

除了资金占用问题,人福医药还因为关联交易信息披露不当,导致2022年年度报告存在重大遗漏。2022年3月,人福医药下属四家子公司分别向武汉珂美立德生物医药有限公司购买物业资产,交易金额合计16.45亿元。珂美立德与人福医药的关系复杂而微妙,该公司由人福医药于2014年7月设立,2019年被出售。工商信息显示,其控股股东武汉当璟与“当代系”存在诸多关联。

来源:ST人福公告

不仅如此,人福医药还通过设立金科瑞达、武汉睿成及智盈新成等公司,承接公司剥离的资产,但这些公司实际上仍由人福医药控制。由于未将这些公司纳入合并财务报表范围,导致2020年、2021年及2022年半年度报告的净利润出现虚增。

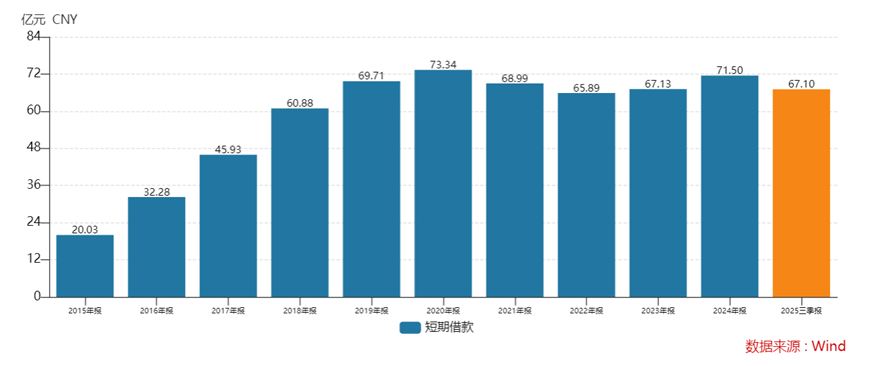

短债长用,30亿元的流动性缺口

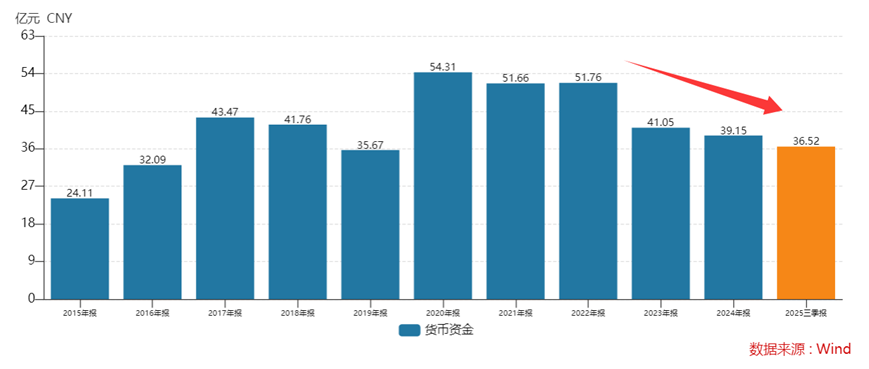

除了管理混乱之外,人福医药的财务状况也值得关注。截至2025年第三季度末,公司合并资产负债表显示,短期借款高达67.10亿元,而同期货币资金仅为约36.52亿元,两者之间存在超过30亿元的缺口。这种“短债长用”的财务结构使公司极易受到信贷环境波动的冲击。

从债务期限结构看,公司长期借款相对可控,但短期负债占比过高,导致每年都面临集中的本息偿付压力。在融资环境趋紧的背景下,这种结构可能迫使公司不得不寻求高成本续贷,或折价处置资产以维持现金流,进而侵蚀长期盈利能力。

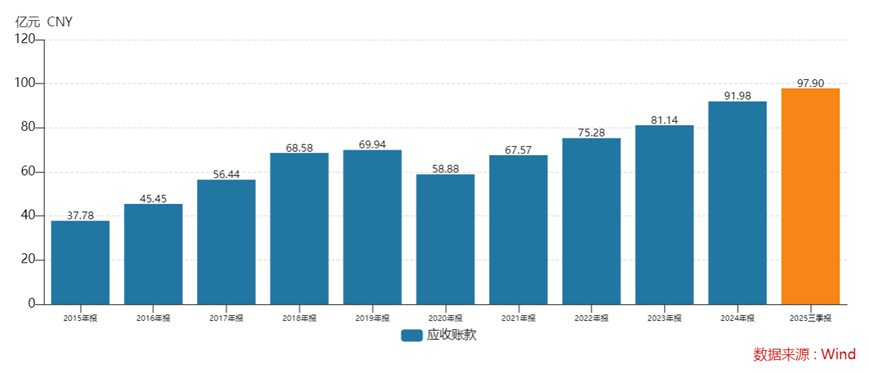

另一个值得关注的财务风险点是规模庞大的应收账款。截至2025年第三季度,公司应收账款余额已达到97.90亿元的历史高位。

这一现象背后反映出多重问题。首先,在医保控费、医院回款周期普遍延长的行业背景下,公司对下游客户的议价能力可能有所削弱;其次,巨额资金被占用,直接导致营运资金效率低下,公司不得不通过外部融资来维持日常运营,增加了财务费用。

从资产质量角度看,尽管公司对应收账款计提了坏账准备,但在经济下行压力增大、部分医疗机构经营困难的宏观环境下,应收账款的实际回收风险正在上升。一旦发生大规模坏账,将对公司利润造成直接冲击,并进一步恶化现金流状况。

而且,自从公司被实施其他风险警示(ST)以来,这一标签对公司产生了深远的负面影响。最直接的影响体现在融资渠道上,ST状态使公司从公开市场进行股权再融资(如定向增发)的难度大幅增加,银行授信审批也更加严格。间接影响则更为广泛,机构投资者风控限制导致部分基金被强制卖出;市场形象受损会进一步影响上下游合作伙伴的信心等。尽管新任控股股东招商局集团已协助解决部分历史遗留问题,但“摘帽”进程及其对公司经营的持续影响仍需密切关注。

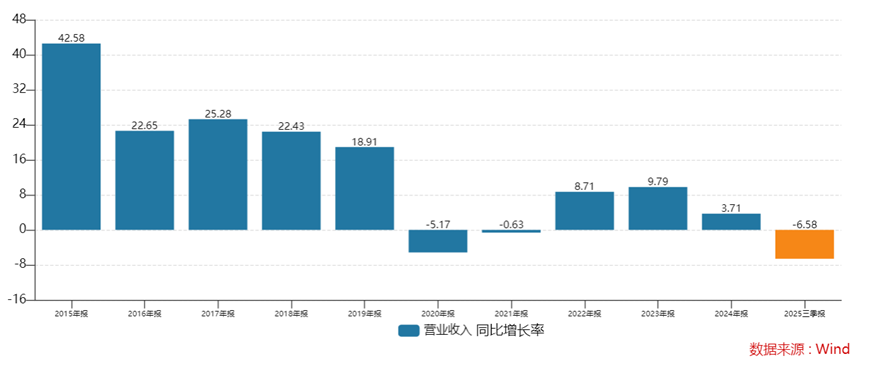

增利不增收,营收下滑6.58%

而财务数据的背后反映了公司核心业务面临的增长瓶颈。2025年1月到9月,人福医药实现营业收入178.83亿元,同比下降6.58%。其中第三季度单季营收58.19亿元,同比下降7.36%,下滑趋势未得到遏制。这一现象在医药行业整体保持稳健增长的背景下尤为突出,反映出公司面临的结构性困境。

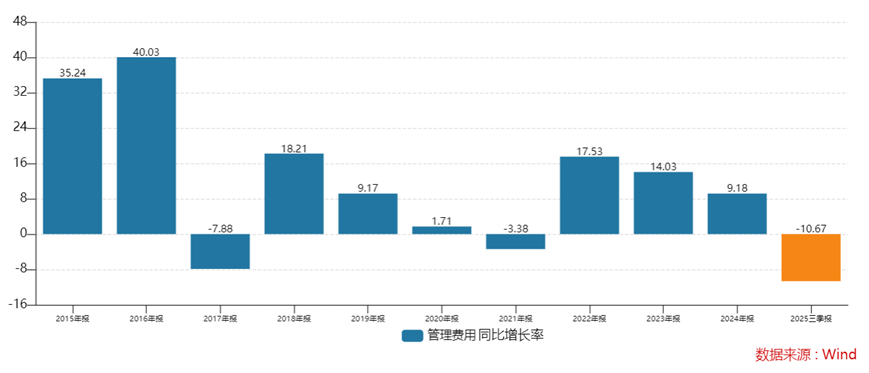

值得注意的是,公司通过严控费用(2025年第三季度销售费用同比下降5.34%,管理费用同比下滑10.67%)和优化资产结构,在营收下降的同时实现了净利润的增长。但这种“增利不增收”的逆向表现可持续性存疑,长期来看,健康的增长必须建立在收入规模扩大的基础之上。

进一步对公司业务板块分析可知,当前公司各核心业务发展显著分化。宜昌人福(麻醉镇痛领域)作为公司的“利润奶牛”,其增长已显疲态。2025年上半年,神经系统用药(主要为麻醉镇痛药)营收同比仅增长约4%,远低于前几年的增速。在麻醉镇痛领域面临新品种集采压力、市场竞争加剧的背景下,这一核心引擎的动力减弱是公司整体增长乏力的主因。

而EpicPharma(美国仿制药业务)受美国仿制药市场竞争白热化、原料药成本上升及中美贸易关税等因素影响,该子公司持续亏损,成为公司的业绩“拖累”。2025年中报显示,国际业务营收下滑明显,且毛利率受压。至于其他国内子公司,武汉人福、北京医疗等子公司部分产品受集采未中标或降价影响,销售收入出现不同程度下滑。

来源:ST人福公告

从行业环境看,人福医药面临的政策压力未有缓解迹象,药品集中带量采购范围不断扩大,从化学药向生物药、中成药扩展,价格降幅依然明显;医保支付方式改革(DRG/DIP)全面推行,促使医院更加关注药品的成本效益,对高价原研药和专利药形成压力。

与此同时,在麻醉镇痛这一核心领域,公司的领先地位正受到来自恒瑞医药、恩华药业等竞争对手的挑战。这些企业通过加大研发投入、推动新产品上市,不断侵蚀人福医药的市场份额。

好消息是,公司在创新研发方面的投入正逐步取得成果。今年以来,公司先后有多个一、二类创新药获批临床试验。公司还围绕神经系统用药和甾体激素类药物领域培育多个核心产品。这些创新产品的研发和上市,有望为公司未来的增长提供新的动力。

整体来看,人福医药正处于一个“旧账清算”与“新篇待启”的艰难交汇点。公司所面临的风险是立体且深刻的,表层是财务数据的波动和ST的标签,中层是多个业务板块的增长困境,底层则是公司管理混乱这一致命伤。尽管招商局集团入主带来治理优化与资源注入的预期,但短期内ST标签带来的流动性约束等因素仍将限制公司发展。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。