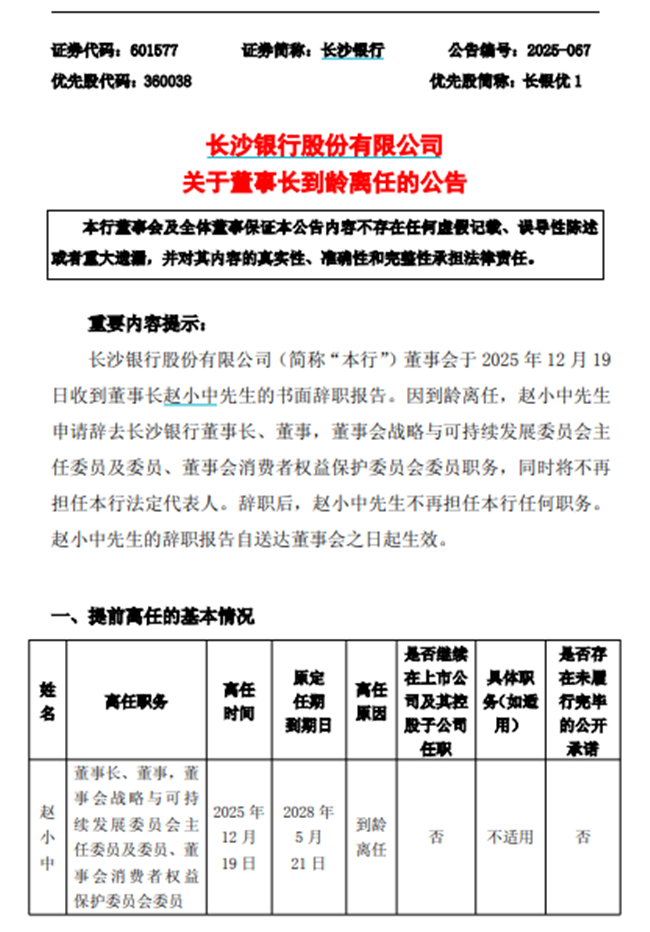

12月19日,长沙银行(601577.SH)发布一则重磅公告,原董事长赵小中因到龄离任,正式告别了他深耕二十多载的长沙银行,董事会选举现任行长张曼为第八届董事会董事长。这位1972年出生的“70后”女将,将正式成为A股上市城商行中首位女性董事长,打破金融行业“玻璃天花板”的桎梏。

一个值得深究的细节是:赵小中刚连任第八届董事会董事长不久,原定任期为2028年5月21日,此时此刻因为年龄因素整整提前了两年半。这种“先连任再提前退”的非常规操作,在上市银行中极为罕见。

图片来源,长沙银行官网

近一年人事调整频繁

“70后”女将接棒新董事长

公告显示,赵小中从1997年银行成立之初加入,到2015年出任行长,再到2021年接任长沙银行党委书记、董事长,完整见证并主导了长沙银行从区域城商行向全国标杆城商行的跨越式发展。

公开资料显示,张曼女士,1972年5月出生,中国国籍,本科学历,工商管理硕士学位,中级会计师、中级经济师。曾任中国农业银行长沙县支行营业部副主任、客户部主任、副行长,长沙银行星城支行行长,湖南长银五八消费金融股份有限公司筹备办公室主任,长沙银行党委委员、副行长。张曼女士在担任副行长近九年后,于2024年9月升任行长,如今在15个月内完成第二次关键晋升。

近年来,长沙银行人事变动较为动荡。从公开信息来看,2024年3月,原行长唐力勇因工作调整辞职,董事长赵小中代行行长职责长达半年;2024年下半年,副行长张曼正式出任行长,成为该行首位女性行长;2024至2025年,贺毅、向虹、杨敏佳等高管相继离任;罗刚、白晓、王伟华、黄建良等多位副行长密集履新;2025年7月,年仅42岁彭敬恩出任董事会秘书兼首席风险官成为长沙银行最年轻的高管,邬胜任首席信息官。

业绩增长“失速”,净息差持续承压

作为中部地区首家A股万亿城商行,长沙银行近年来实现了资产规模倍增、盈利水平稳步提升、品牌影响力显著增强的一系列突破。过去三年,长沙银行在规模扩张方面取得了显著成就,资产规模稳步攀升,成功突破万亿大关,展现出强劲的发展势头。

2023年,长沙银行资产规模首次突破万亿,达到1.02万亿元,标志着其在区域金融市场的地位进一步巩固。此后,规模持续增长,2024年末达到1.15万亿元,2025年三季报显示,资产总额已攀升至1.24万亿元。

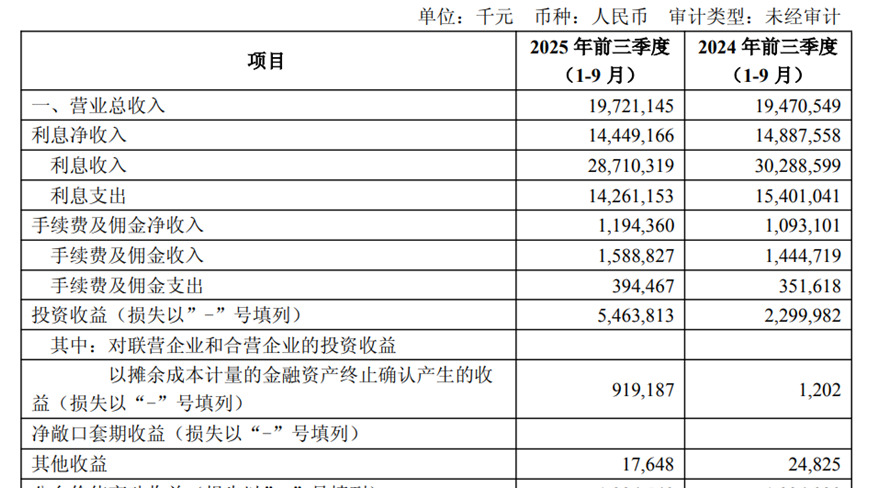

截至2025年前三季度,长沙银行实现营业收入197.21亿元,同比增长1.29%,归母净利润65.57亿元,同比增长6.00%。该行今年前三季度营收增速陷入“瓶颈”,创下多年来新低,归母净利润增速表现相较前几年也有所下滑。2022年前三季度至2024年前三季度,该行营收增速分别为10.21%、8.44%、3.83%;同期,归母净利润增速分别6.19%、9.21%、5.85%。

值得注意的是,长沙银行2025年三季报显示,利息净收入同比下降2.9%,至144.49亿元;非利息收入同比增长15.03%,其中手续费及佣金收入11.94亿元,同比增长9.26%,投资净收益54.64亿元,同比增长137.57%。这表明,银行利润增长靠投资收益补位,利息收入增长疲软。

图片来源:长沙银行2025年三季度报告

根据国家金融监督管理总局官网公布的2025年三季度银行业主要监管指标数据:截至2025年前三季度,商业银行净息差为1.42%,环比实现企稳,同比下降11.50bp。分板块来看,截至2025年前三季度,国有行、股份行、城商行、农商行净息差分别为1.31%、1.56%、1.37%、1.58%,环比分别变动-0.5bp、+1.0bp、+0.4bp、+0.5bp,除国有大行净息差微幅收窄外,其他类型银行净息差均实现企稳回升。

长沙银行近年盈利增速放缓的核心矛盾,主要来自净息差持续承压。2023年,长沙银行净息差为 2.31%,处于相对合理的水平,为银行的盈利提供了一定支撑。但随着市场利率环境的变化,2024年净息差降至2.11%,收窄趋势明显。到2025年前三季度,该行净息差进一步下降至1.83%,降幅较为明显。虽然长沙银行近年净息差呈现下滑趋势,但仍好于城商行平均水平。

资产质量存隐患

县域优势与零售风险的此消彼长

作为长沙银行差异化竞争的核心战略,县域金融在过去几年取得了显著成效,为银行的资产质量稳定做出了重要贡献。截至2025年6月30日,长沙银行县域贷款余额达到 2,291.7亿元,较上年末增加277.97亿元,增长13.80%;县域存款余额2,484.68亿元,较上年末增加142.94亿元,增长6.10%。这表明长沙银行在县域市场不断深耕,积极支持县域经济发展。在特色产业贷款方面,该行以“点-线-面”思维驱动县域金融产业破局,促进了地方经济;同期,县域特色产业贷款规模207.86亿元。

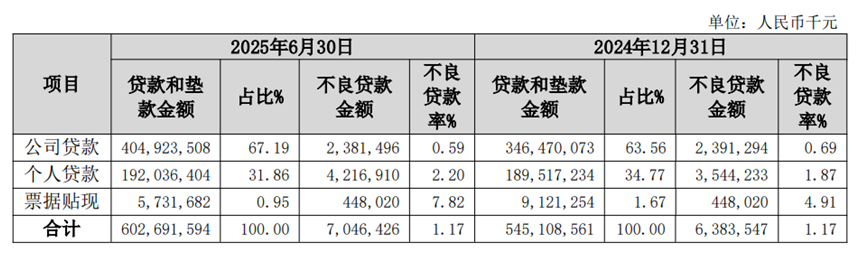

与县域金融优势形成鲜明对比的是,长沙银行资产质量暗藏重大隐患。该行不良贷款率从2023年末的1.15%升至2025年前三季度末的1.18%。其中个人贷款不良率从2023年的1.52%攀升至2024年的1.87%;截至2025年6月30日,个人贷款不良率进一步升至2.2%,增幅高达17%,反映出零售贷款资产质量有恶化的趋势。

更值得警惕的是票据贴现业务,不良率从2024年末的4.91%飙升至2025年上半年末的7.82%,处于一个较高水平,表明该业务领域风险管控存在严重薄弱环节。

图片来源:长沙银行2025年半年度报告

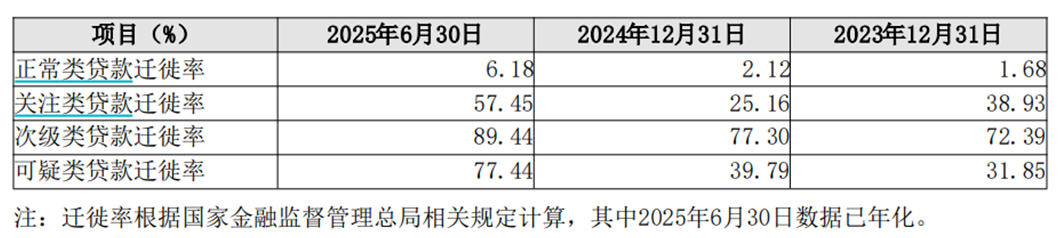

此外,关注类贷款迁徙率从2024年末的25.16%猛增至2025年上半年的57.45%,涨幅超一倍;次级类贷款迁徙率更达89.44%。这意味着长沙银行未来不良率面临持续上行压力。

图片来源:长沙银行2025年半年度报告

零售业务风险还体现在大量客户投诉,黑猫投诉平台数据显示,有关“长沙银行”的投诉量达300多条,其中多条涉及“暴力催收”关键词,不仅加剧声誉风险,也可能引发进一步的监管关注。资产质量的持续恶化,既对风控体系提出更高要求,也消耗了大量拨备资源,制约了银行的盈利空间与发展潜力。在县域金融展现优势的同时,长沙银行的零售业务却暴露出一定的风险,对资产质量构成了一定挑战。

图片来源:黑猫投诉平台官网

近年来,长沙银行因合规经营问题遭受监管重罚:2022年2月,银保监会对长沙银行合计罚款130万元,因存在经营用途贷款直接流入房地产企业、贷款管理不到位,经营用途贷款间接流入房地产企业的违法违规事实;2023年2月,中国人民银行长沙中心支行对长沙银行作出行政处罚,因其存在未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告两宗违法违规行为,处以80万元罚款。时任网络金融事业部总经理朱彬、贺青春,信息技术部总经理程中,小企业信贷中心总经理郭威等4名高管均因相关违法违规行为被连带处罚,分别被处以1万元至2.5万元不等罚款;2024年4月,长沙银行广州分行因其发放的存量个人住房按揭贷款业务中,在放款时未能办妥抵押预告登记或抵押登记,被国家金融监督管理总局广东监管局罚款25万元。反映出长沙银行在内控管理上存在漏洞。

从行长到董事长,张曼的晋升之路与长沙银行的转型阵痛高度重合。她所接手的,是一家规模破万亿但增长失速、战略清晰但执行承压、风控体系待完善的区域性银行。在张曼时代,银行需在规模扩张与质量提升、区域深耕与全国布局、传统业务与创新转型之间找到平衡点。其能否复制赵小中时代的增长奇迹,或开辟差异化发展路径,将成为区域性银行的关键样本。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。