资本市场的年末收官战中,北京维通利电气股份有限公司(下称“维通利”)的IPO进程备受瞩目。根据深交所最新安排,这家主营电连接产品的制造商——维通利将于12月30日正式上会,向主板上市发起最终冲击。

然而,在此次IPO背后,维通利的经营基本面却布满隐忧。近三年半累计1.28亿元的关联采购、近两年半内七次横跨多领域的行政处罚、经营现金流与净利润的持续背离,都让这场IPO冲刺充满变数。

来源:东方财富网

一、营收净利润双增,盈利背后的隐忧

招股书显示,维通利的历史起点可追溯至2003年10月,彼时包孟方、南新达等七名自然人共同出资5000万元,组建了北京人民电气投资有限公司,这便是维通利的前身。

成立初期,公司股权结构相对分散,七位创始人中出资最多的包孟方持股25%,最少的杨葳持股仅2%。随着后续一系列股权转让的推进,黄浩云逐渐成为公司的绝对控制人。

截至IPO前,黄浩云直接持有维通利56.57%的股权,并担任公司董事长及总经理。同时,黄浩云直接和间接控制公司合计68.33%的表决权,为公司控股股东及实际控制人。此外,黄浩云与黄郎云(其弟)、黄珂(其女)、颜力源(其配偶)、李新华(其弟媳)、黄清华(其妹)、通江通海、绿色连通、维三科技、维玖科技及通伍科技构成法定的一致行动人关系,合计持有发行人85.51%的股份。

招股书显示,公司主营业务为硬连接、柔性连接、触头组件、叠层母排和CCS等系列化电连接产品以及同步分解器等产品的研发、生产和销售。产品应用领域从电力电工、轨道交通等行业拓展至新能源汽车、风光储(风电、光伏、储能)等新兴行业。

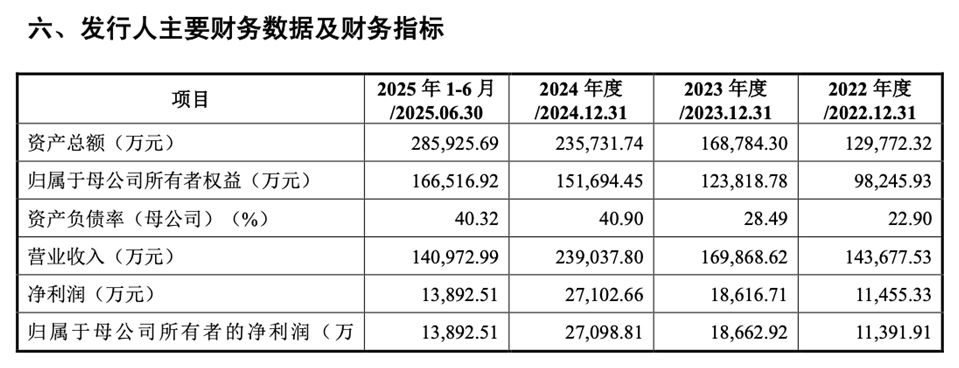

从财报数据来看,维通利近三年呈现出“营收净利双增长”的良好态势。2022年至2024年,公司营业收入分别为14.37亿元、16.99亿元、23.90亿元;归母净利润分别为1.14亿元、1.87亿元、2.71亿元。2025年上半年,公司营收延续增长势头,实现14.10亿元,归母净利润1.39亿元,相当于2024年全年的51.3%。

来源:公司招股书

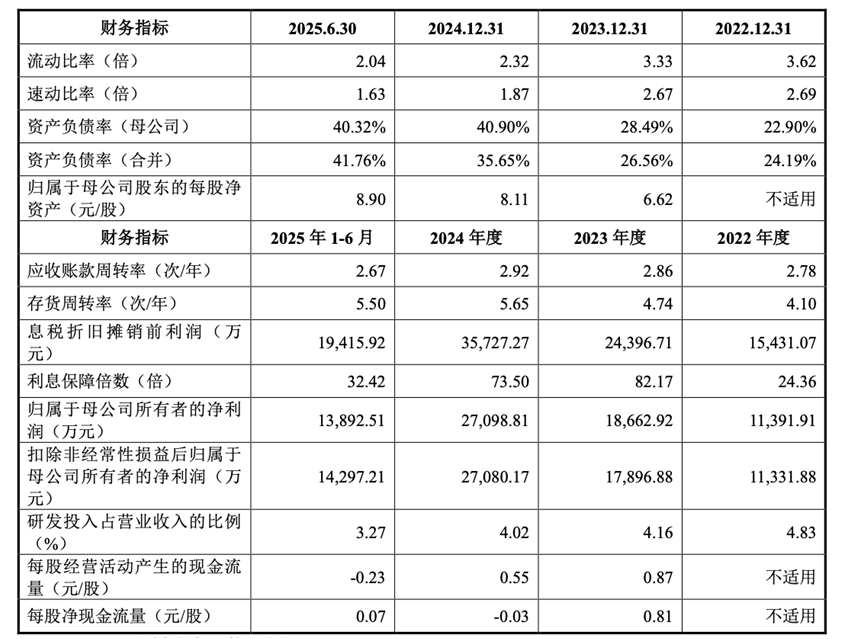

但剥开营收净利双增的外衣,维通利的经营质量却经不起细究,财务数据中潜藏的诸多矛盾点,揭示了其增长模式的脆弱性。首先是经营活动现金流与净利润的持续背离。2022年至2024年,公司经营活动现金流净额分别为6000.56万元、1.63亿元、1.03亿元,不仅持续低于同期净利润,且在2024年出现显著下滑,同比降幅达36.9%,而同期营收却同比增长40.72%,营收与现金流变动方向完全相反。2025年上半年,这一矛盾进一步激化,经营活动现金流净额由正转负,录得-4336.88万元,与1.39亿元的净利润形成巨大反差。

来源:公司招股书

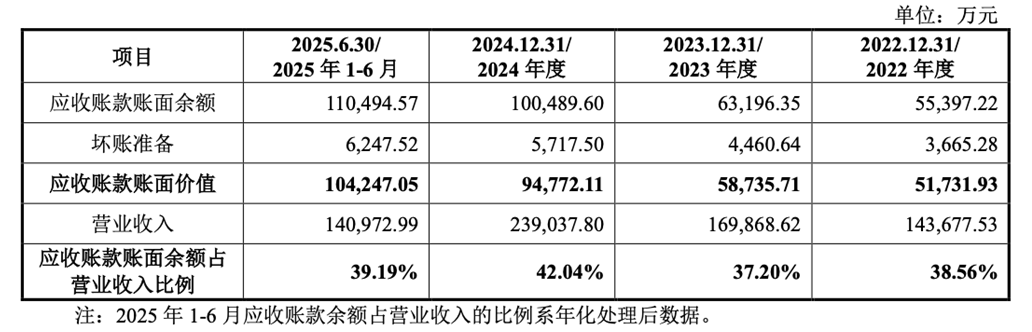

现金流的疲软,根源在于公司糟糕的收入质量与资产结构。从收入质量来看,维通利的“收现比”(销售商品收到现金与营业收入比值)持续走低,2022年至2024年分别为0.84、0.79、0.7,意味着公司每实现1元营业收入,实际收到的现金不足0.7元,大量收入以应收账款的形式存在。

反映在资产端,2024年末公司应收账款余额达到9.48亿元,占总收入的比例高达42.04%,且应收账款增速(61.35%)远超同期营收增速(40.72%)。应收账款周转率逐年走低,从2024年末的2.92次/年,降至2025年6月末的2.67次/年。

来源:公司招股书

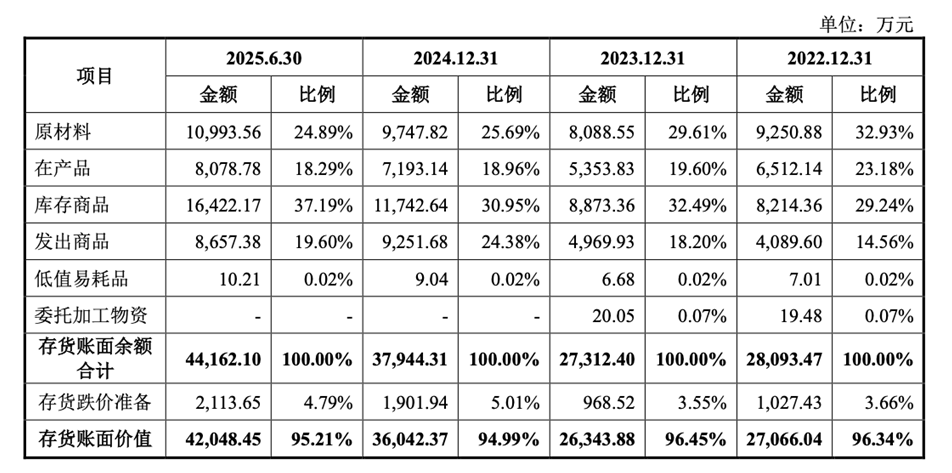

除了应收账款高企,存货压力也不容忽视。2024年末,公司存货余额为3.6亿元,占总资产的15.29%,应收账款与存货合计占比超55%,意味着公司超过一半的资产是流动性较差的应收与存货资产。

来源:公司招股书

与此同时,公司的产业链话语权较弱,2024年末经营性资产(应收票据、应收账款等)合计10.8亿元,而经营性负债(应付票据、应付账款等)仅4.6亿元,应收类资产规模是应付类负债的2.35倍,显示公司在上下游产业链中处于被动地位,需要持续为下游客户垫资,同时向上游供应商预付资金,进一步加剧了现金流压力。

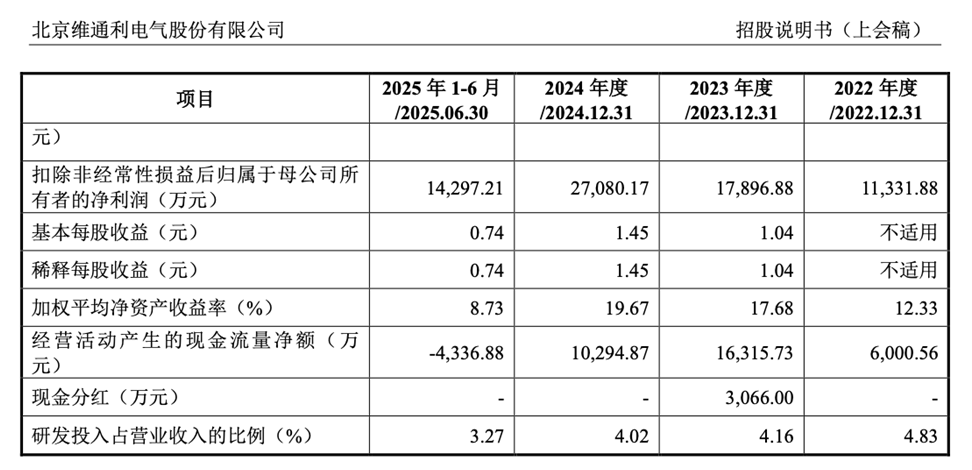

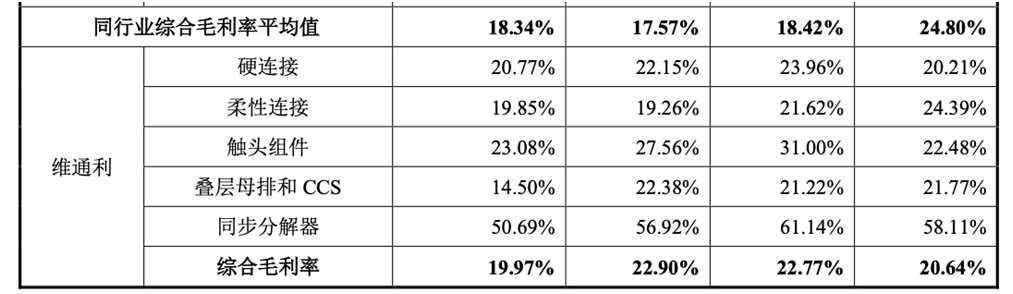

盈利质量的隐患还体现在毛利率上。2022年至2024年,维通利的毛利率分别为20.64%、22.77%、22.90%,2025年上半年下降至19.97%,反映出公司在成本控制或产品竞争力上,盈利空间出现波动。

来源:公司招股书

此外,公司研发投入不足也可能制约长期竞争力,2022年至2024年,研发费用占营收的比例分别为4.83%、4.16%、4.02%,2025年上半年降至3.27%,持续低于5%的行业常规水平,且呈现逐年下降趋势。

来源:公司招股书

二、七次行政处罚,关联交易暗藏利益输送风险

如果说财务数据的隐忧是维通利的“内伤”,那么频繁的行政处罚与不规范的关联交易,则是其摆在明面上的“外患”,也成为监管问询的重点关注对象。招股书披露,2023年5月至2025年10月的两年半时间内,维通利累计遭到七次行政处罚,处罚事由涵盖统计、环保、消防、海关、生产安全五大领域,几乎覆盖了企业经营的核心监管环节。

具体来看,这些处罚既包括统计差错、违法建设等程序性违规,也包括消防火灾隐患、车辆环保违规等安全隐患类问题,更涉及报关单价格申报不实、未取得特种作业操作证上岗作业等性质更为严重的违规行为。尽管单次处罚金额均未达到重大违法违规的标准,但如此广泛的违规范围,足以引发市场对其内部控制体系健全性与有效性的深度质疑。深交所在首轮问询中,便直接聚焦这一问题,要求公司说明内控制度是否存在重大缺陷,以及针对上述违规行为的整改措施是否到位。

与行政处罚相伴生的,是维通利在黄浩云绝对控制下,持续且大规模的关联交易。2022年至2025年上半年,公司向黄浩云控制的同大永利采购外协加工服务,累计金额高达1.28亿元,其中2022年采购额3835.97万元,2023年3503.66万元,2024年3422.76万元,2025年上半年2023.76万元,关联采购占比长期处于较高水平。

更值得警惕的是,除了关联采购,公司还曾与多家关联企业存在人员、办公场地、商标混同的情况,这意味着公司在业务、资产、人员等方面的独立性存在瑕疵。

关联交易的公允性与必要性,始终是IPO审核的核心要点之一。尽管维通利在招股书中称,关联采购的价格是参考市场公允价格确定的,但监管部门仍需关注,在黄浩云同时控制交易双方的情况下,是否存在通过关联交易调节利润、输送利益的可能。

此外,公司在收入确认环节也存在不规范之处,2022年、2023年,内销非寄售模式下,因回收不及时或保存不当,公司存在客户签收单及物流签收单均缺失的情况,对应收入金额分别为1.17亿元、5708.54万元,占当年营收的比例分别为8.14%、3.36%,这进一步加剧了市场对其收入真实性的担忧。

三、募资扩产背后的产能消化压力

面对经营中的诸多问题,维通利选择通过IPO募资扩产,试图以规模扩张突破发展瓶颈。根据招股书,公司本次计划募集的15.94亿元资金,将主要投向三大生产基地项目与研发中心建设:电连接株洲基地(一期)建设项目拟投入5.52亿元,无锡生产基地智能化建设项目拟投入4.84亿元,北京生产基地智能化升级改造项目拟投入3.18亿元,研发中心建设项目拟投入2.4亿元。

从战略逻辑来看,维通利的扩产计划与下游市场需求紧密相关。公司产品主要应用于电力电工、新能源汽车、风光储、轨道交通等领域,近年来随着新能源产业的快速发展,电连接产品的市场需求确实呈现增长态势。公司试图通过在株洲、无锡等地布局生产基地,优化产能分布,降低物流成本,同时通过智能化改造提升生产效率,以应对市场竞争。

但这一战略的可行性,仍面临多重挑战。首先是产能消化的压力。2024年公司营收23.90亿元,按照本次募资项目的规划,投产后将新增大量产能,若未来下游市场需求增长不及预期,或公司市场开拓能力不足,新增产能将面临闲置风险,进而影响公司的盈利能力。

其次是研发投入不足与技术竞争力的矛盾,本次募资仅有2.4亿元用于研发中心建设,占比不足15%,而公司此前的研发费用率持续低于行业水平,若研发投入无法有效提升产品技术含量与附加值,扩产后的规模效应可能难以转化为盈利优势。

从资本动作来看,除了IPO募资,维通利在报告期内的筹资活动主要依赖债务融资与股权融资。2022年至2024年,公司筹资活动现金流净额分别为-5421.81万元、6929.62万元、2562.48万元,2025年上半年筹资活动现金流净额大幅增至2.52亿元,主要系新增银行借款所致。

随着债务规模的扩大,公司资产负债率也从2022年末的24.19%上升至2024年末的35.65%,流动比率则从3.62下降至2.32,公司的偿债能力与短期流动性压力有所上升。

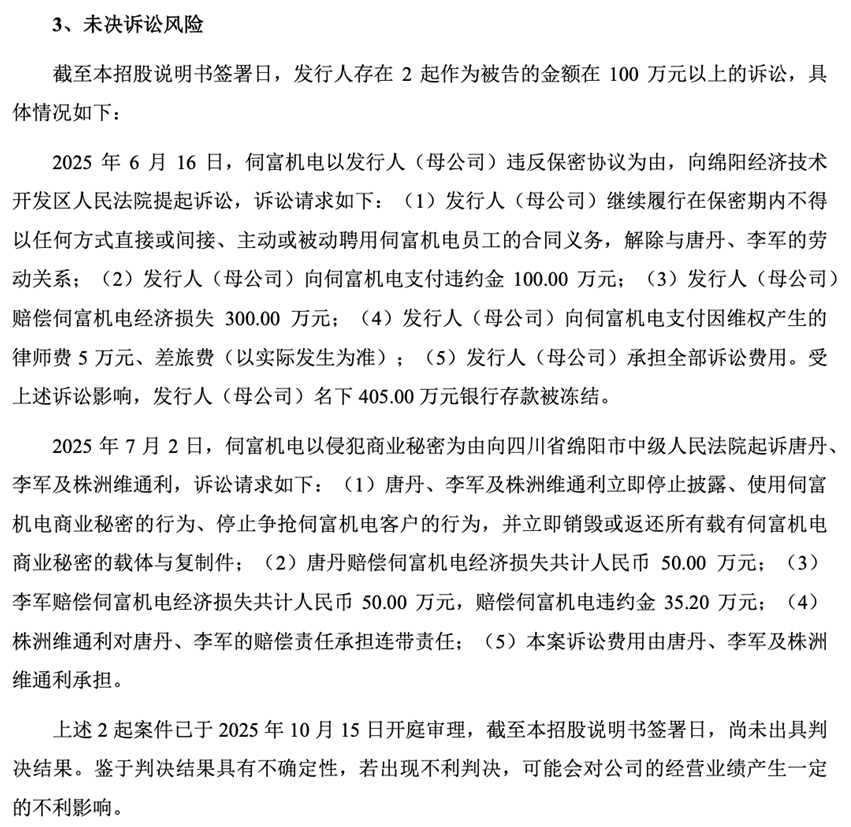

此外,截至招股书签署日,公司还存在2起作为被告的金额在100万元以上的诉讼,虽然目前尚未对公司经营产生重大影响,但也为其未来的经营稳定性增添了不确定因素。

来源:公司招股书

12月30日的上会,将是维通利资本化进程中的关键一役。对于这家成立22年、历经多次股权调整与业务扩张的企业而言,上市不仅意味着获得更广阔的融资平台,更意味着需要接受资本市场更严格的监管与审视。从目前披露的信息来看,维通利的核心矛盾在于“增长速度”与“增长质量”的失衡,以及“绝对控制”与“内控规范”的冲突。

若想顺利通过审核,公司需要向监管部门充分证明业绩增长具备可持续性,应收账款能够有效回收,经营现金流能够得到改善,关联交易具备公允性与必要性,内控合规能够防范违规风险,募资扩产项目具备可行性等,反之,若无法对上述问题给出令人信服的解释,维通利的IPO之路可能面临变数。

对于投资者而言,即便维通利成功上市,也需警惕其业绩增长背后潜藏的经营风险。在电连接产品市场竞争日趋激烈的背景下,一家毛利率下降、研发投入不足、内控存在瑕疵的企业,其长期投资价值仍需打上问号。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。