2025年临近尾声,财通证券(601108.SH)在合规领域密集“踩雷”,年内已收到九张监管罚单,涵盖场外衍生品、投行、反洗钱等多个核心业务板块,成为证券行业强监管背景下的典型案例。

12月17日,江苏证监局发布警示函,直指财通证券无锡营业部员工陈烔存在两项违规行为:一是在微信群传播误导性客户信息且未充分提示风险,二是违规操作客户账户。监管文件显示,上述行为违反了《证券公司和证券投资基金管理公司合规管理办法》第十条第二款,以及《证券经纪人管理暂行规定》十一条、第十二条第一项、第二项以及第二十六条第一款的规定。

图片来源:江苏证监局政府官网

新《反洗钱法》首例罚单

合规漏洞的系统性暴露

此前,公司已多次因各类违规行为收到监管部门的关注与处罚,涵盖场外衍生品、投行、境外子公司管理以及反洗钱等多个重要业务领域,形成了清晰的违规“轨迹”。从业务前端的一线员工行为失范,到中后台业务流程把控与合规管理的全面失守,财通证券的合规风险呈现出从点到面、全方位扩散的态势,反映出公司内部合规体系存在严重漏洞。

2025年2月17日,中国人民银行浙江省分行官网公示的(浙银罚决字〔2025〕10号、11号、15号)文件显示,财通证券因在客户身份识别、大额交易和可疑交易报告报送等反洗钱核心环节存在“明显疏漏”,被处以195万元罚款。这是自2025年1月1日新修订《反洗钱法》施行以来,证券行业首单处罚,具有极强的监管信号意义。

此外,时任合规部副总经理吴某霞被罚4万元,时任合规总监申某新被罚4.1万元——即便申某新已于2022年11月离任合规总监、转任总经理助理,仍被追责。这凸显了新法“责任到人、终身追责”的严厉性。

2025年9月,浙江证监局出手,针对财通证券境外子公司管理出具警示函。监管指出三大问题:未健全对境外子公司的风险管控机制、提名的境外子公司部分董事任职资格不合规、对境外子公司合规风控人员配备不到位。

这对正全力“出海”的财通证券堪称当头棒喝。公开数据显示,2025年上半年财通香港实现收入4673.42万港元,同比增长高达180.36%;净利润1420.74万港元,实现由亏转盈,并且获得港股主板保荐“零的突破”。但风险管控的“大跃进”式扩张,在市场波动加剧的背景下,无异于“裸奔”。

2025年11月6日,上交所也对财通证券投行项目亮出“黄牌”。财通证券在为某发行人非公开发行公司债券的项目挂牌申请出具相关文件过程中,公司未能勤勉尽责,核查不严使得问题被忽视,这对项目的质量和投资者的信心造成了负面影响。

此外,财通证券子公司财通证券资产管理有限公司在从事资产证券化相关业务过程中,明知同一原始权益人资产支持证券项目处于交易所审核反馈阶段,重复申报同一基础资产。反映出公司在业务流程管理上的混乱,浪费市场资源,同时暴露了公司内部管理的漏洞。

同年11月7日,浙江证监局再次出手,出具《责令改正通知书》,监管查明,公司在开展场外衍生品业务中存在标的管理机制不健全、未对挂钩标的实施及时动态调整、投资者资质年度复核工作不到位、未对业务管理系统权限、密码实施有效管理三项核心违规。

分管该业务的高管裴根财被出具警示函并记入诚信档案,映射出监管部门对“管理层履职不到位”的零容忍态度。值得注意的是,2023年券商场外衍生品存续规模已突破2.3万亿元,成为头部券商必争之地。财通证券在此领域违规,暴露其风控能力跟不上业务创新速度。

业绩增速跑输行业

业务板块分化明显

2025年资本市场回暖带动证券行业业绩高增。根据Wind数据统计,2025年前三季度42家A股上市券商合计实现营收约4195.60亿元,同比增长42.55%;归母净利润1690.49亿元,同比大增62.38%,创近三年同期最佳水平。

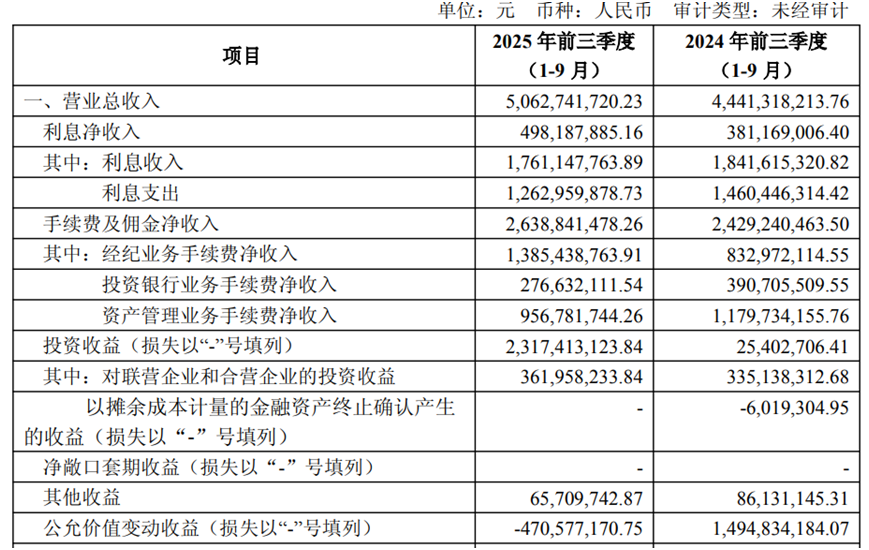

财通证券却未能跟上行业节奏。据公司2025年三季报披露,前三季度实现营收50.63亿元,同比增长13.99%;归母净利润20.38亿元,同比增长38.42%。根据Wind数据统计,在42家可比上市券商中,财通证券营收增速位列第38位,净利润增速排名第40位,均处于行业中下游水平。

图片来源:Wind数据平台

根据财通证券2025年三季报披露的分业务数据,公司前三季度的业务板块呈现典型“冰火两重天”。2025年三季报显示,前三季度经纪业务收入13.85亿元,同比增长66.3%。其中,2025年上半年公司客户数同比增长11%,客户资产规模同比提升28%,个人及法人户资产增幅均超30%。

图片来源:公司2025年三季度报告

作为公司“金字招牌”的资管业务则陷入下滑。2025年前三季度资管业务收入9.57亿元,同比下降18.9%。在公募基金费率改革浪潮下,传统管理费模式承压,而公司在券结模式、ETF等创新领域布局缓慢,导致规模增长停滞。公开资料显示,2025年前三季42家上市券商的资管业务收入同比增长2.43%,财通证券的下滑态势与行业回暖趋势相悖,反映出其主动管理能力不足的问题。

与此同时,公司的投行业务持续失血。2025年前三季度收入2.77亿元,同比下降29.2%。在IPO“申报即担责”背景下,财通证券投行业务收入进一步萎缩。2024年其IPO保荐项目撤否率高达70%,2025年前三季度股权主承销规模7亿元,行业排名跌至30名开外,其中IPO未有发行。

此外,财通证券的投资收益呈现“脉冲式”暴涨,但这种暴涨很难持续。2025年前三季度,23.17亿元的投资收益同比激增90倍,主要来自权益类资产配置加大和“9·24”股市行情推动。但其公允价值变动收益却为-4.71亿元,与2024年同期的+14.95亿元形成巨大反差,显示公司持仓市值波动剧烈,风控对冲能力不足。2025年四季度,上证指数出现波动回调,公司依赖这种“靠天吃饭”的模式或将很难延续。

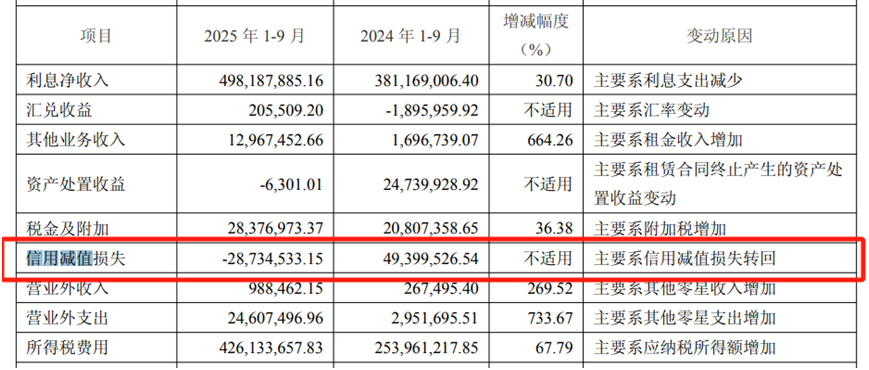

更值得警惕的是,财通证券2025年前三季度信用减值损失转回2,873万元,2024年同期为损失4,940万元,直接增厚利润约7,800万元。这种利润调节手法,虽符合会计准则,却掩盖了资产质量的真相。公司在三季报中解释:“主要系信用减值损失转回”。

图片来源:公司2025年三季度报告

财通证券2025年三季报披露,公司2025年前三季度业务及管理费25.76亿元,占营收比重50.9%,反映公司成本控制效率有待提高。此外,根据2024年年度报告,公司合规风控投入总额为1.91亿元,但巨大投入未能换来高质保障,在合规方面仍连犯基础性错误。

合规体系重建已成为财通证券的当务之急。有专业金融人士表示,强监管背景下,中小券商若不能快速补齐合规短板,将面临业务资格受限、市场声誉受损等多重风险,合规整改已从“成本项”转为“生存项”。

2025年对于财通证券而言,是合规与业绩的双重考验年。密集的监管罚单揭示了合规体系的脆弱性,而业绩增速落后于行业则凸显了业务结构的深层矛盾。合规与业绩并非对立关系,健全的合规体系是业绩可持续增长的基础,财通证券需在短期完成合规整改,长期推动业务转型,才能实现突围。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。