2025年12月29日,浙江乐欣户外用品有限公司(下称“乐欣户外”或“公司”)第三次向港交所递交招股书,冲刺“港股钓鱼装备第一股”,独家保荐人为中金公司。

招股书援引弗若斯特沙利文数据称,按2024年收入计,乐欣户外为全球最大钓鱼装备制造商,市场份额达23.1%。

根据招股书,公司将OEM/ODM制造能力与不断增长的OBM业务相结合。2022年至2024年及截至2025年8月31日,公司收入来自OEM/ODM模式分别占比94.1%、90.2%、92.3%及93.1%。

目前,乐欣户外成为钓鱼装备OEM/ODM解决方案的全球领导者。公司产品销往欧洲、北美、澳大利亚、南非和东亚超过40个国家和地区,并与迪卡侬、Rapala VMC、Pure Fishing等全球知名户外品牌建立长期稳定的合作关系。

业绩收入“过山车”

难寻第二增长曲线

乐欣户外的核心商业模式呈现典型的“代工依赖症”。报告期内,公司OEM/ODM业务收入占比始终维持90%以上。

为突破代工天花板,乐欣于2017年收购英国钓鱼品牌Solar,开启OBM(自有品牌)战略拓展业务,但Solar的转型进程较为缓慢。招股书显示,2022年至2024年,OBM收入占比仅从4.1%提升至7.2%,截至2025年8月31日,OBM收入占比进一步回落至6.6%,距离成为第二增长曲线仍有巨大差距。

根据弗若斯特沙利文的资料,按行业竞争格局来看,中国钓鱼用具制造业极度分散,2024年五大制造商合计市场份额仅10.4%,乐欣户外排名第二,市场份额仅1.8%。在这样的市场环境下,代工企业的议价能力低,只能通过压低价格争夺订单,进一步压缩利润空间。

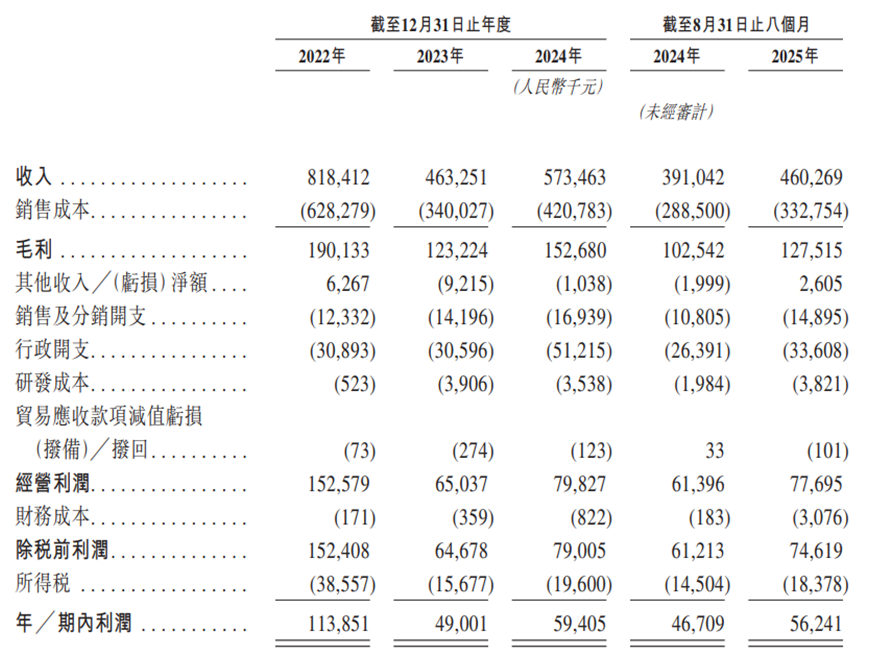

与此同时,乐欣户外的财务数据呈现显著的“过山车”特征。招股书显示,公司营收从2022年的8.18亿元骤降至2023年的4.63亿元,跌幅高达43.4%。尽管2024年回升至5.73亿元,但仍远低于公共卫生事件高峰期的水平。

更值得关注的是盈利质量的恶化。公司净利润从2022年的1.14亿元跌至2023年的0.49亿元,2024年仅微增至0.59亿元。净利率从2022年13.9%降至2024年10.4%,截至2025年8月31日净利率稍微回弹至12.2%。

图片来源:公司招股书

对于业绩波动,乐欣户外解释称:“2022年由于钓鱼活动的低社交互动需求符合公共卫生事件期间消费者的偏好,销售额快速增长;2023年随着公共卫生事件消退,可替代的娱乐选择增加,销售有所放缓。”这暴露出公司业务的脆弱性——其增长高度依赖特殊时期的偶然因素。

但这一解释与行业整体趋势相悖。据弗若斯特沙利文数据,2019年至2024年全球户外装备行业市场规模从5243亿元增长至6458亿元,复合年增长率4.3%;按零售额计,全球户外装备行业的市场规模预计2029年将达8754亿元,自2025年起计的复合年增长率为6.8%;其中全球钓鱼用具市场同期从1204亿元增长至1409亿元,复合年增长率3.2%。预计2025年至2029年全球钓鱼用具市场将持续维持7.1%的复合年增长率,预计到2029年以零售额计,市场规模将达1,941亿元。

业务严重“偏科”欧洲市场

盈利质量堪忧

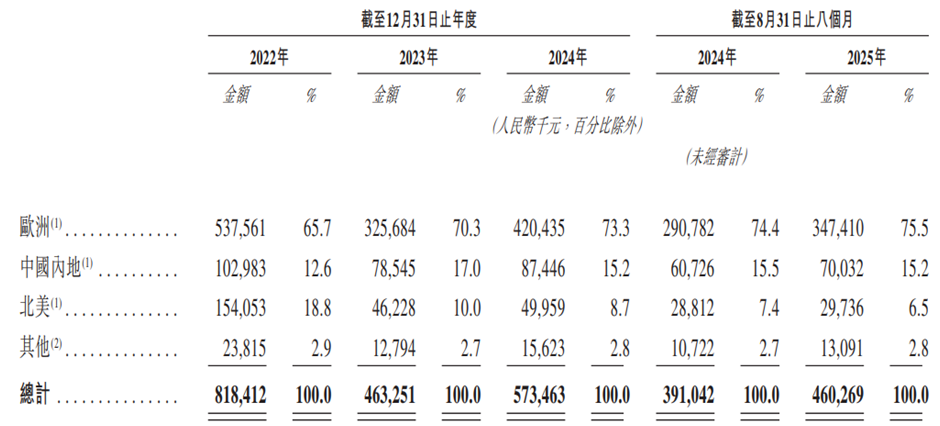

在行业稳步增长的背景下,乐欣户外的业绩滑坡更可能源于自身业务结构缺陷。从市场分布看,公司核心依赖的欧洲市场增长乏力。2024年欧洲钓鱼用具市场规模307亿元,2019年至2024年复合增长率仅2.8%,显著低于东亚及东南亚地区水平。而乐欣户外2024年欧洲地区收入占比高达73.3%,截至2025年8月31日,欧洲地区收入占比进一步攀升至75.5%。这种单一市场依赖使其错失了中国内地、东南亚等高速增长区域的红利。

图片来源:公司招股书

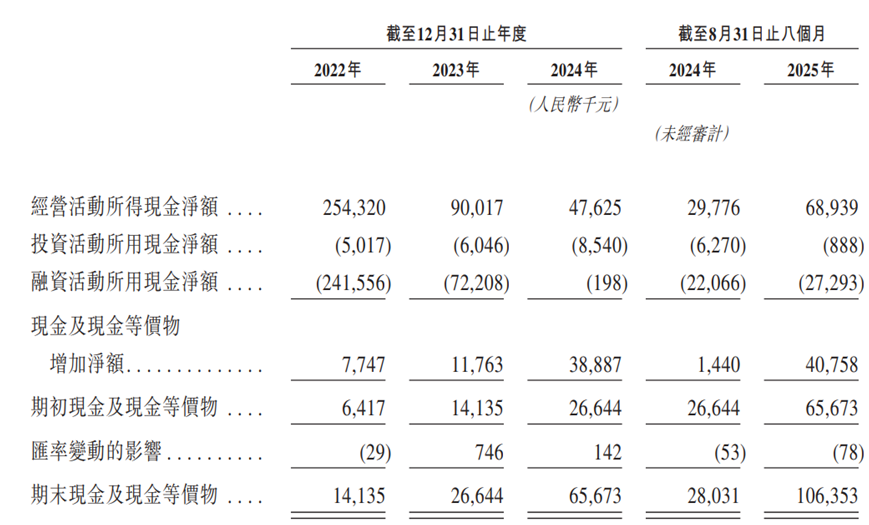

值得注意的是,公司利润与经营活动现金流长期背离。2023年公司净利润4900.1万元,但经营活动现金流净额高达9001.7万元,是净利润的1.84倍;2024年净利润增至5940.5万元,经营活动现金流净额却骤降至4762.5万元,同比下降47.09%,低于净利润规模;截至2025年8月31日,净利润为5624.1万元,经营活动现金流净额6893.9万元,虽恢复正向匹配,但现金流波动幅度远超利润波动。

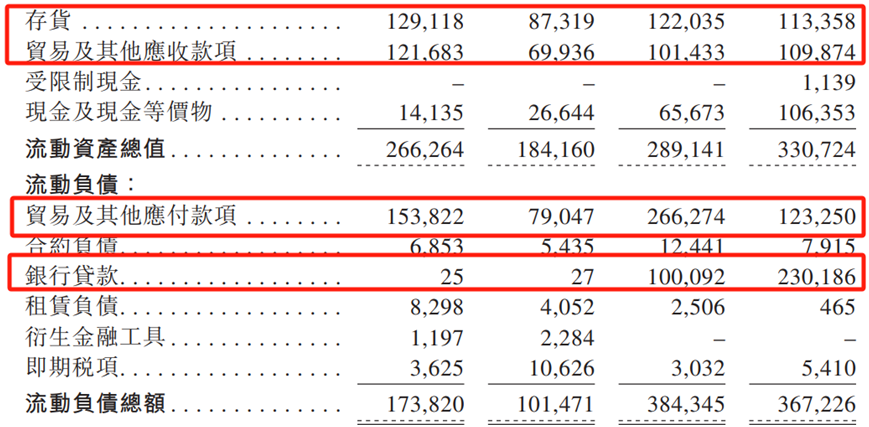

这种背离背后,是公司应收账款与存货的异常变动。截至2025年8月31日,公司应收票据及应收账款较上期末增加8.32%,存货减少7.11%,而应付票据及应付账款大幅减少53.71%,占总资产比重下降45.71个百分点,同时短期借款较上期末增加129.97%。这一组合动作显示,公司可能通过压缩供应商付款周期、增加短期借款来优化现金流,而非依靠核心经营能力提升,可持续性存疑。

图片来源:公司招股书

IPO前分红存疑,掏空当期利润

在业绩波动、现金流承压的背景下,乐欣户外的分红策略引发市场对其募资诚意的质疑。招股书显示,2024年,公司净资产突然由正转负,为-4530万元人民币,处于资不抵债状态。

这一尴尬局面主要源于2024年突击分红。招股书披露,公司2022年至2023年无任何派息行为,但2024年7月筹备股权重组之际,突然向母公司泰普森控股旗下的浙江泰普森实业分派现金股息6500万元。需要注意的是,2024年公司净利润为5940.5万元,分红金额超出当期净利润559.5万元,相当于“清空”当期盈利后,还动用了往期留存利润。

从股权结构看,此次分红的受益者高度集中。重组前,杨宝庆与妻子袁利平间接持有乐欣户外约95%股份,此次分红使其二人合计获得超5000万元。而杨宝庆同时持有浙江泰普森99%股权,形成“左手分右手”的利益输送嫌疑。

在冲刺IPO的关键节点,将利润以分红形式转移,而非用于技术研发或市场拓展,可能反映出实控人短期套现倾向,不利于投资者对公司长期发展形成信心。

此外,乐欣户外与母公司泰普森集团的“剪不断理还乱”的关联交易。泰普森集团既是公司的重要客户,又是核心供应商,且双方管理层存在重叠,这种多重绑定不仅引发了利益输送的嫌疑。

客户层面,2022年至2024年及截至2025年8月31日,泰普森集团一直是乐欣户外的前五大客户,销售额占比分别为10.9%、13.2%、10.8%、11.8%。

供应商层面,泰普森集团同时是乐欣户外的核心供应商,2022年至2024年,公司向泰普森集团采购的服务主要为仓储服务及加工服务的金额占总采购额比例分别为14.2%、12.8%、11.2%,截至2025年8月31日,采购占比7.8%,为第二大供应商。

更耐人寻味的是,乐欣户外对泰普森的销售账期仅30天,而采购账期却长达90天。

根据招股书,乐欣此次募资将主要用于品牌开发、产品设计、生产设施升级及补充营运资金。但这些计划能否奏效仍存疑:品牌开发需投入巨额营销费用,而Solar近十年转型成效甚微;此外,生产设施升级虽能提升产能利用率,但乐欣户外的产能利用率并不饱和,2023年为78.9%,2025年前8个月为78.3%,并且难以解决代工模式的根本问题;补充营运资金则面临关联交易与分红争议的阴影。

放眼整个户外用品行业,中国市场正从“制造中心”向“消费与创新中心”转型,国产品牌通过技术创新和品牌升级逐步提升话语权,露营、徒步等品类保持高速增长。但乐欣户外却逆行业趋势而行,固守低附加值的代工模式,未能抓住国内市场的增长机遇,反而陷入业绩下滑、风险累积的困境。

乐欣户外的IPO,本质上是一家传统代工企业在行业转型期的突围尝试。公司拥有30年制造经验、全球顶级客户资源和规模化的生产能力,这些都是其核心竞争力。但业绩的剧烈波动、负资产的财务状况、高风险的关联交易,都为其上市之路蒙上阴影。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。