消费电子代工巨头立讯精密(002475.SZ)正面临一场来自市场的多重考验。

2026年伊始,一则"AI终端代工订单被鸿海截胡"的传闻,让这家市值超4000亿元的制造巨头股价大幅波动。

虽然公司迅速发布澄清公告,但传闻引发的震荡却意外地照出了这家企业深层次的结构性问题:对单一客户的过度依赖、多元化转型的困境,以及悬而未决的治理争议。

传闻与回应:一场搅动市场的不确定性

2026年1月3日,立讯精密通过深圳证券交易所互动易平台发布澄清公告,针对近期市场传闻作出回应。公告强调,公司目前不存在影响正常经营的异常情况,各项业务均在有序推进。

这则公告的背景,是市场上一则杀伤力十足的消息在快速传播。据台媒报道,OpenAI首款AI终端硬件产品原本计划由立讯精密承接代工,但最终因生产地点考量,转向委托鸿海独家生产。该产品预计于2026至2027年推出。

这一传闻之所以引发市场剧烈反应,关键在于它精准击中了立讯精密当前的转型痛点。近年来,面对消费电子行业增速放缓的挑战,立讯精密正积极向AI端侧硬件、智能汽车等新兴领域拓展业务版图。OpenAI作为全球AI领域的领军企业,其相关订单被视为立讯精密切入AI硬件代工赛道的重要标志。

值得玩味的是,立讯精密的澄清公告采用了标准话术,并未直接否认与OpenAI的具体合作细节。

市场分析认为,这反映出公司在应对传闻时的谨慎态度。从市场反应来看,投资者的焦虑并未因公告而完全消除,这凸显了市场对于代工企业订单稳定性的深层担忧。

转型路上的现实困境:苹果依赖与多元化困局

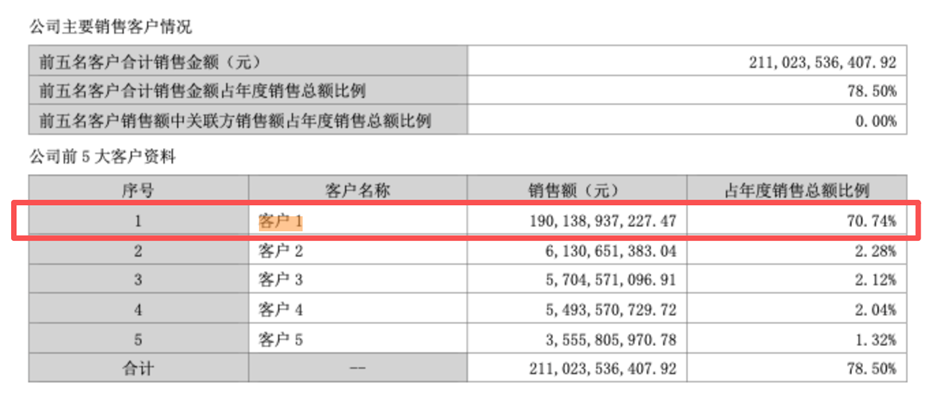

此次传闻引发的震荡,本质上是市场对垒讯精密长期存在的"客户依赖症"的再次审视。根据公司2024年年报,立讯精密对第一大客户的销售额占年度销售总额比例达70.74%。

来源:2024年财报

为摆脱"苹果依赖症",立讯精密近年来启动了大规模的转型计划,试图构建"消费电子+汽车电子+通信"三驾马车并行的业务格局。从数据来看,转型确实取得了一定进展:2025年上半年,公司汽车互联产品及精密组件业务营收同比增长82.07%,通信业务也实现了800G硅光模块的批量交付。

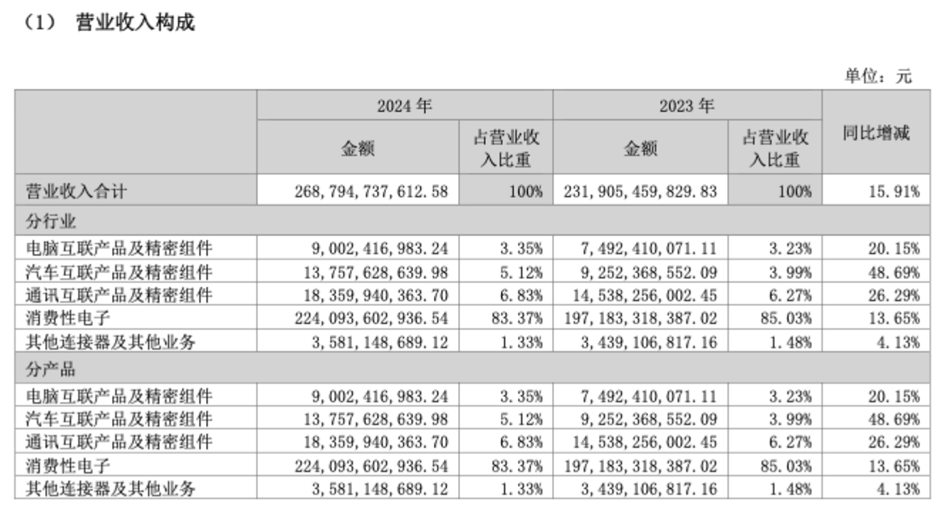

然而,深入分析业务结构不难发现,新业务尚未形成真正的支撑力。2024年,汽车互联产品的营收占比仅为5.12%,通信互联产品占比为6.83%,消费电子业务仍贡献了超过80%的营收。这一数据清晰地表明,公司的转型之路仍道阻且长。

来源:2024年财报

更值得关注的是,激进的扩张战略正在加剧公司的财务压力。为布局汽车产业链,立讯精密不仅与奇瑞集团达成战略合作,进军新能源汽车ODM领域,还在2024年斥资41亿元收购德国汽车线束巨头莱尼集团50.1%股权。立讯精密2025 年还收购了闻泰科技消费电子 ODM 业务,拓展系统集成能力。

一系列资本运作导致公司资产负债率持续攀升,2024年底已升至62.16%,较2023年的56.61%明显上升。2025年三季度立讯精密的资产负债率为67.01%。

与此同时,公司的盈利能力也面临考验。2024年,立讯精密的销售毛利率为10.41%,2025年前三季度毛利率为12.15%,但仍远低于历史峰值水平。这反映出代工模式在产业链中的议价权问题依然存在。

来源:wind

治理疑云:旧案未了与新争议

除了业务层面的挑战,立讯精密的公司治理问题也持续引发市场关注,特别是在公司筹备赴港上市的关键节点上。

首先是历时多年的"百亿股权代持纠纷案"。该案涉及公司创始人王来春与吴政卫之间的股权纠纷,一度被视为影响公司治理透明度的重大风险。据凤凰网财经披露,此后在大陆公开渠道未见该案的审理后续,一家中国台湾地区媒体2023年的报道提到,台北检方认为,吴政卫既未提供相关的僱佣契约等直接证据,而股权承诺声明书对于股份给付的原因也没有多少着墨,双方也就该文件的真伪有所争执,考量本案没查到其他积极证据可证明王来春涉诈欺吴政卫,因此认定王来春的罪证不足。

然而,新的治理争议随即出现。2025年6月,立讯精密公告拟收购关联方信濠光电旗下的安徽信光100%股权。这笔交易立即引发市场广泛质疑,因为安徽信光主营光伏业务,且处于持续亏损状态:2023年净利润亏损4052.37万元,2024年再次出现了大幅亏损,具体数值公司未公开披露。

更为敏感的是交易双方的关系——信濠光电第一大股东王雅媛是王来春哥哥、立讯精密副董事长王来胜之女,这使得交易构成关联交易。市场普遍质疑此举存在利益输送嫌疑。面对质疑,立讯精密在2025年7月公告宣布终止该交易,称"基于市场环境变化,为维护公司及全体股东利益"。

这一系列治理事件的发生,正值立讯精密推进赴港上市计划的关键时期。公司于2025年7月公告拟发行H股,但上市进程仍在早期阶段。市场分析认为,治理层面的争议可能会对公司估值和上市进程产生影响。

未来之路:转型的十字路口

从财务数据看,立讯精密的基本面依然稳健。根据公司2025年度业绩预告,全年归母净利润预计为165.18亿元至171.86亿元,同比增长23.59%至28.59%,显示出公司在主营业务领域的持续竞争力。

然而,市场关注的焦点已经转向更深层次的问题:这种增长能否持续?公司能否真正构建多元化的业务结构,摆脱对单一客户的依赖?AI订单传闻引发的波动,只是这些深层担忧的一次集中体现。

当前,立讯精密正站在关键的转型十字路口。一方面,公司在消费电子领域的制造能力依然领先,与苹果等大客户的合作关系稳固;另一方面,公司在汽车电子、通信等新兴领域的布局仍需时间验证,而治理层面的挑战也需要更透明的机制来解决。

对于投资者而言,立讯精密的价值判断已经超出了传统财务指标的范畴。这家从"富士康女工"创业起步,成长为"潮汕女首富"王来春掌舵的制造巨头,正在经历从单一消费电子代工向多元化科技制造企业的艰难转型。

市场对AI订单传闻的过度反应,实际上反映了投资者对于公司转型成效的焦虑。这种焦虑不会因一则澄清公告而消失,只有通过持续的业绩验证、透明的治理机制和成功的业务多元化,才能真正重建市场信心。

立讯精密的转型之路,不仅关乎一家企业的未来,也为中国制造业从"代工"向"智造"升级提供了一个值得深入观察的样本。在这个过程中,如何平衡短期业绩压力与长期战略布局,如何在保持现有优势的同时开拓新的增长曲线,将是公司面临的核心挑战。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。