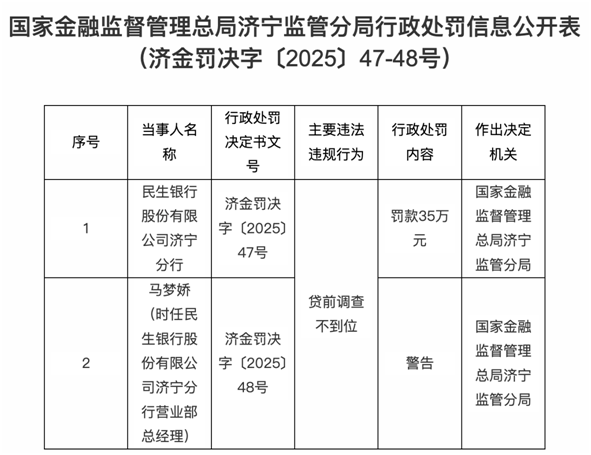

2026年1月6日,国家金融监督管理总局济宁监管分局公布的一则行政处罚,再次将民生银行(600016.SH)的合规问题推到台前。

因贷前调查不到位,民生银行济宁分行被处以35万元罚款,相关责任人受到警告。这并非个案。2025年全年,民生银行累计收到83张监管罚单,罚没金额9869.33万元,违规事项涉及信贷管理、客户信息、数据报送等多个核心业务领域。

民生银行处罚信息,来源:国家金融监督管理局

与频繁处罚同时出现的,还有民生银行不良资产的巨额集中出清动作,站在成立30周年的节点上,民生银行正承受资产质量与经营压力叠加的考验。

不良规模激增,信用卡资产质量承压

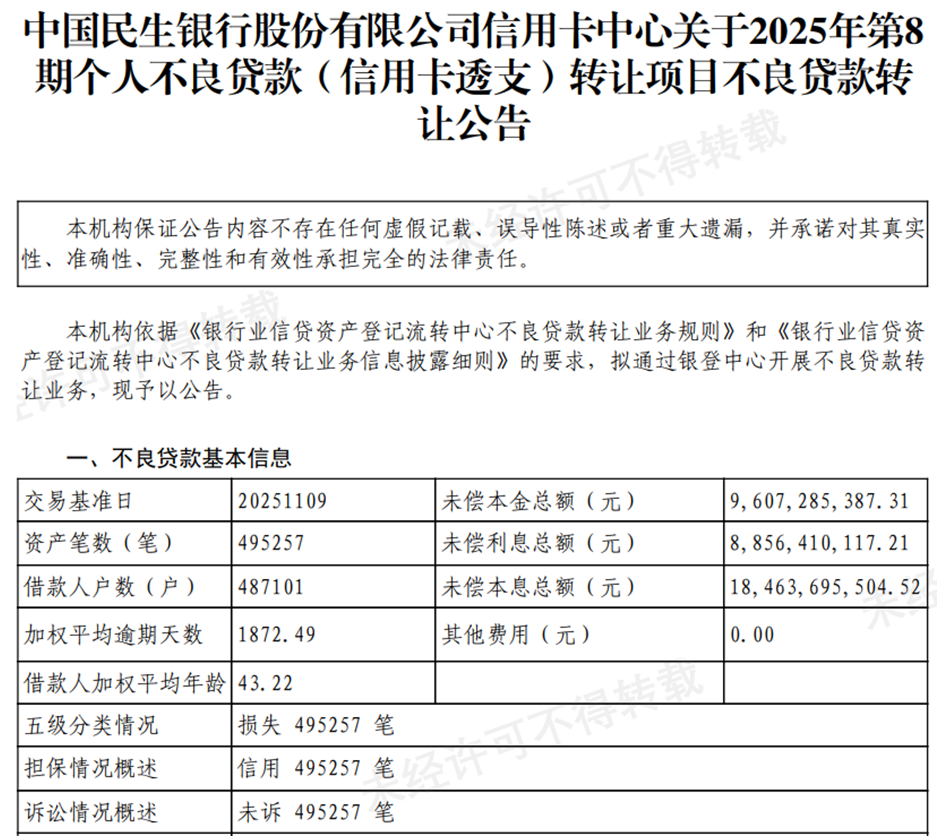

从数据来看,2025年末,民生银行信用卡中心在银登中心连续挂牌第6期至第8期个人不良贷款转让项目,三期资产包未偿本息合计超过268亿元。叠加当年3月已转让的前五期约6.38亿元资产,全年公开处置的信用卡不良贷款规模超过274亿元,涉及约70万笔贷款,单笔平均欠款约3万元,处置体量在同业中较为少见。

民生银行信用卡不良贷款转让公告,来源:银登中心

从资产结构来看,被集中转让的信用卡不良贷款呈现出规模大、逾期久、回收难的显著特征。以年末挂牌的三期资产包为例,其中第8期规模最大,未偿本息总额达到184.64亿元,未偿本金96.07亿元,未偿利息88.56亿元,利息与本金比例高达92.18%,反映出相关债务已长期滚存、拖欠时间较长。借款人层面,这批不良资产的平均年龄约43岁,主要集中在40至45岁的中年群体,加权平均逾期天数在1435天至1856天之间,折合为3.9年至5年以上,且大多尚未进入诉讼程序。

截至2025年6月末,该行信用卡不良贷款率升至3.68%,较上年末提高0.4个百分点,不良贷款余额达到165.42亿元,半年内增加8.78亿元,明显高于住房按揭、小微贷款等其他个人贷款品类。同时,信用卡透支余额同比减少273.45亿元,降至4499.02亿元,业务规模与资产质量同步承压,使信用卡业务处于相对被动的位置。

民生银行财务数据,来源:民生银行2025年半年报

值得关注的是,民生银行在2025年的不良资产转让中,明确引入了“三不得”合规条款,要求受让方不得采用暴力或软暴力催收手段,不得委托涉黑机构从事清收工作,也不得对所受让资产进行二次转让。在过往的不良资产处置实践中,“资产转让后即退出”的模式较为普遍,容易衍生纠纷并放大声誉风险。此次条款设置,显示出民生银行在不良资产处置环节更加注重全流程合规与风险隔离,试图在风险出清的同时降低潜在的社会和品牌风险。

合规升级也意味着成本上升。以2025年一季度信用卡不良资产约4.4%的平均转让折扣率测算,年末挂牌的核心资产包最终成交价格或仅在10亿至12亿元区间,账面损失不可避免。但从经营角度看,快速处置高风险、长期滞留的不良资产,有助于释放被占用的信贷资源,改善资本效率,为后续业务结构调整腾挪空间。

从政策环境看,监管层亦在引导金融机构通过市场化方式加快风险出清。国家金融监督管理总局于2025年4月发布相关指导意见,提出做强不良资产收购处置业务,强化估值、转让和处置环节监管,强调资产真实、洁净转让。民生银行在2025年集中推进信用卡不良资产处置,既顺应了监管导向,也反映出行业在信用卡存量风险集中释放阶段的现实选择。

增收不增利困局,人事业务齐调整

如果说集中处置不良资产是民生银行用于缓解短期经营压力的“减负”手段,那么围绕人事调整与业务重构展开的动作,则更指向其对长期转型的现实应对。这一转型并非空谈,而是建立在持续走弱的经营数据之上。

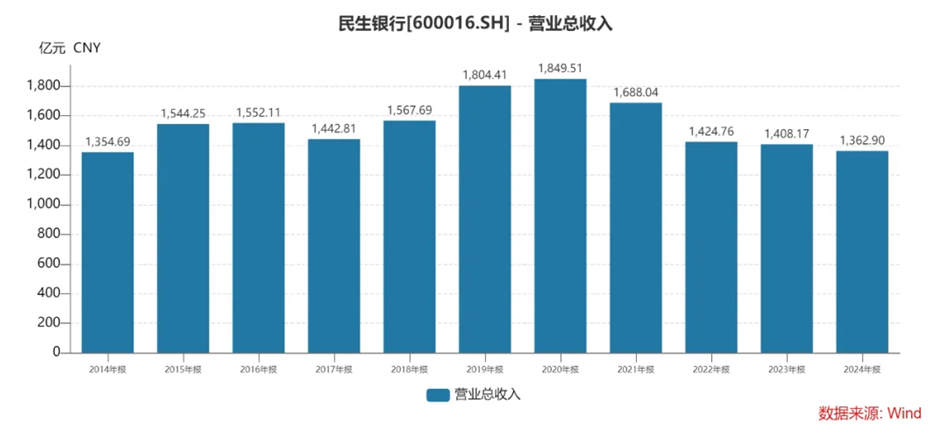

2020年至2024年,民生银行营业收入分别为1849.51亿元、1688.04亿元、1424.76亿元、1408.17亿元和1362.90亿元,已连续四年下滑;同期盈利能力明显承压,2021年至2024年累计计提信用减值损失分别为773.98亿元、487.62亿元、457.07亿元和454.74亿元,大额减值持续侵蚀利润空间。

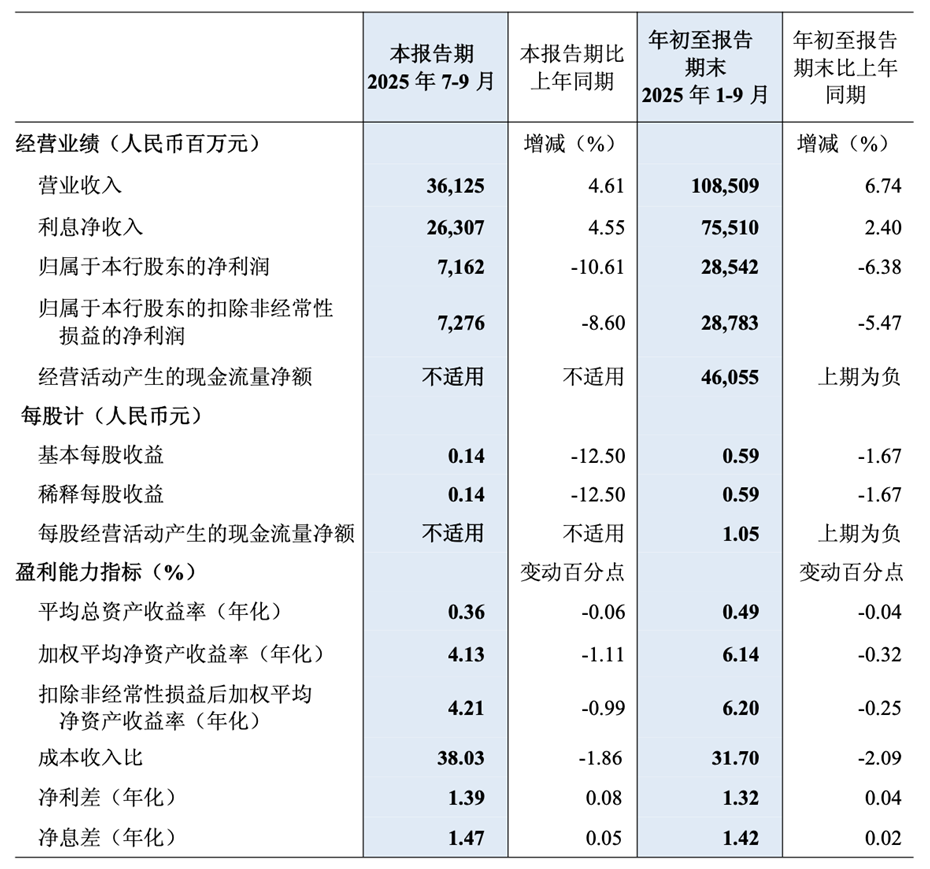

2025年前三季度,民生银行实现营业收入1085.09亿元,同比增长6.74%,但归母净利润仅285.42亿元,同比下降6.38,第三季度单季净利润71.62亿元,同比降幅扩大至10.61%,呈现出典型的“增收不增利”特征。

民生银行营业收入,来源:Wind

在此背景下,民生银行于2025年对个人金融条线进行了关键人事调整。原合肥分行行长孙兴先被调任总行信用卡中心总裁,随后兼任个人金融部总经理,成为信用卡与零售业务整合后的核心负责人。孙兴拥有超过30年金融从业经历,曾先后执掌乌鲁木齐分行、合肥分行等区域机构,长期负责区域经营与风险管理。其上任时间点,恰与民生银行全年集中挂牌转让超过274亿元信用卡不良资产高度重合,被市场视为信用卡业务风险集中暴露后的应对安排。

业务调整的首要落点,是对信用卡客群结构的重新校准。此前较长一段时间内,民生银行信用卡业务以规模扩张为导向,对部分基础客群准入把控偏松。结果是资产质量持续承压,截至2025年6月末,民生银行信用卡不良贷款率已升至3.68%,较上年末提高0.4个百分点,不良余额达165.42亿元,明显高于住房按揭和小微贷款等其他个人贷款品类。与此同时,信用卡透支余额同比减少273.45亿元至4499.02亿元,显示该业务正同步经历规模收缩与风险出清。

在具体调整策略上,民生银行一方面收紧低风险承受能力客群的准入标准,主动压缩边际客户规模;另一方面,将资源更多投向高净值客户以及与银行存在较深合作基础的企业客户,以改善资产结构并提升中间业务收入贡献。同时,银行对部分区域信用卡分中心进行收缩,将资源集中配置于核心城市和重点客群,以提高单位资源的投入产出效率。

产品与服务结构亦随之调整。2025年,民生银行加大联名信用卡、企业商务支付等产品布局,强化信用卡业务与消费场景、企业结算场景之间的协同,试图通过场景化运营提升客户黏性和综合收益水平,弱化对透支规模单一增长模式的依赖。

风险管控的强化贯穿整个调整过程。针对此前在贷前调查、贷后管理等环节暴露的问题,民生银行在授信端引入模型和数据体系优化,提升准入筛选精度;在贷后环节,通过动态监测、协商还款等方式前移风险化解节点,并同步加强对外包催收机构的合规管理,试图在风险控制与业务重塑之间寻找平衡。

资产盈利双弱,转型阵痛加剧

从财务数据和经营表现来看,民生银行正在承受的压力,已清晰反映在多项核心指标中。根据民生银行2025年三季报,截至2025年9月末,该行资产总额为7.87万亿元,较2024年末仅增长0.74%。其中,作为最主要生息资产的发放贷款和垫款余额为4.44万亿元,反而较上年末下降0.31%。结构上看,公司贷款小幅增长1.58%,而个人贷款和垫款同比下降3.17%,个人金融业务明显收缩。

负债端同样承压。报告期末,民生银行吸收存款总额为4.26万亿元,较上年末仅增长0.15%。公司存款同比下降2.65%,个人存款同比增长6.72%,负债增长更多依赖个人端支撑,对公业务基础走弱,也对负债成本和稳定性提出更高要求。

资产质量压力仍未缓解。截至2025年9月末,民生银行不良贷款率为1.48%,较上年末上升0.01个百分点,明显高于同期股份制银行1.22%的平均水平。不良贷款余额658.57亿元,同比小幅增长0.38%。虽然贷款减值准备增至941.73亿元,拨备覆盖率回升至143.00%,但在同业中仍处偏低水平。同时,可疑类和损失类贷款规模持续增长,不良向更高风险等级迁徙的压力仍在。

盈利层面,2025年前三季度,民生银行呈现出较为明显的“增收不增利”,盈利能力指标同步走弱。前三季度,平均总资产收益率(年化)为0.49%,同比下降0.04个百分点;加权平均净资产收益率(年化)为6.14%,同比下降0.32个百分点。尽管成本收入比降至31.70%,经营效率有所改善,但仍难以抵消资产质量和减值计提对利润的侵蚀。

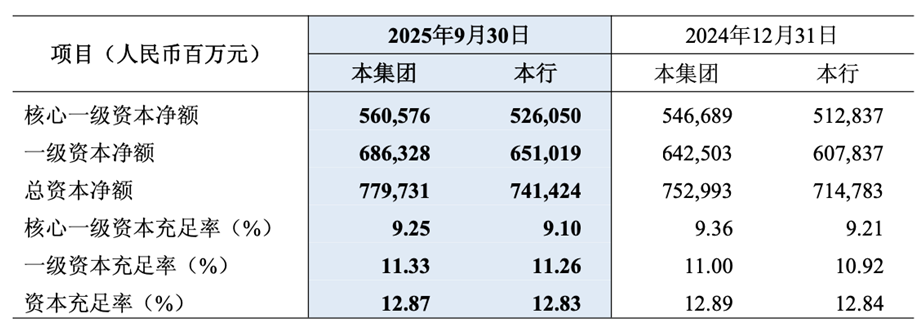

民生银行财务数据,来源:民生银行2025年第三季度财报

资本充足情况亦面临约束。截至2025年9月末,民生银行核心一级资本充足率为9.25%,一级资本充足率11.33%,资本充足率12.87%,虽均符合监管要求,但较上年末均有所下滑。在贷款投放乏力、内生资本补充能力减弱的情况下,资本约束对业务发展的影响逐步显现。

民生银行财务数据,来源:民生银行2025年第三季度财报

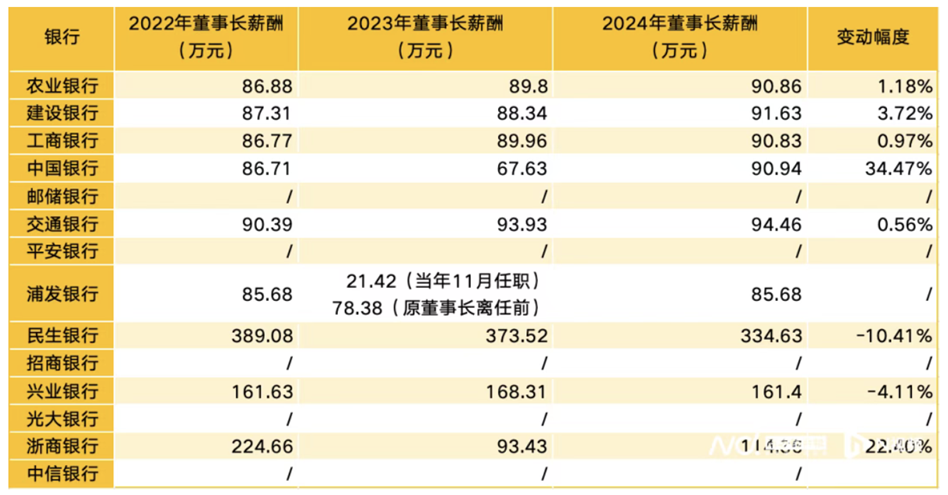

在业绩与风险双重承压的同时,高管薪酬和治理问题亦受到市场关注。公开信息显示,董事长高迎欣2024年税前薪酬为334.63万元,虽较前一年有所下降,但仍处于上市银行较高水平,而2020年至2024年,高迎欣累计在民生银行获得报酬1725.22万元。此外,高迎欣出生于1962年7月,年龄已超过63岁,与上一任董事长洪崎卸任时相近。在即将迎来成立30周年的重要节点,管理层是否出现调整,也成为市场关注的重要变量。

部分银行高管薪酬,来源:南方都市报

回顾民生银行发展历程,其成立于1996年,是国内首家主要由民营企业发起设立的全国性股份制银行,曾凭借小微金融业务树立差异化优势。2020年高迎欣出任董事长后,提出中长期发展规划并加快不良资产处置,但转型周期拉长,对业绩形成持续压力。

从更长周期看,如何在监管约束下平衡风险与收益、修复资产结构、提升精细化管理能力,将决定民生银行能否走出调整期,也将影响其在下一个发展阶段中的市场位置。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。