国产奶粉行业昔日的领军者贝因美(002570.SZ),正遭遇一场多维度的生存考验。

头顶“国产奶粉第一股”光环,却频频因产品问题被消费者投诉推至风口浪尖;而在市场端,其业绩如过山车般剧烈起伏,背后是迅速萎缩的现金流、控股股东深陷的债务泥潭以及接连不断的法律纠纷。曾经的市场标杆,如今正艰难穿梭于信任与经营的双重危机之中。

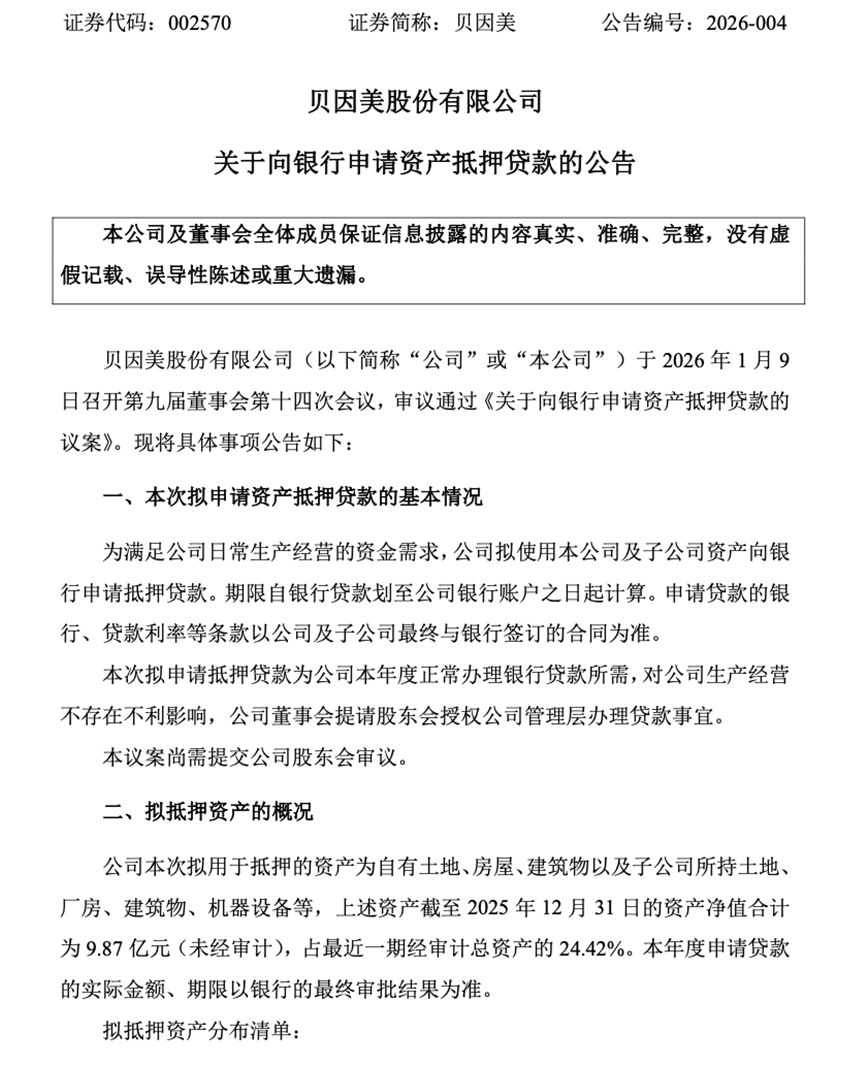

1月9日晚间,贝因美公告称,公司为满足日常生产经营的资金需求,拟使用自有及子公司资产向银行申请抵押贷款。公司表示,此次贷款属于公司本年度正常融资安排,不会对公司经营造成不利影响。

公告指出,公司拟抵押的资产包括自有土地、房屋、建筑物以及子公司所持土地、厂房、建筑物、机器设备等。截至2025年12月31日,上述资产的净值合计为9.87亿元(未经审计),占公司最近一期经审计总资产的24.42%。

来源:公司公告

投诉频发,安全性堪忧

贝因美是一家1992年创立于杭州、于2011年在深交所上市的婴幼儿食品企业,以“育儿专家,亲子顾问”为定位,其创始人谢宏亦提出了“婴童强,则中国强”的理念。

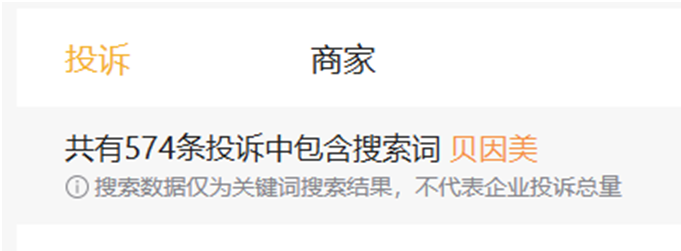

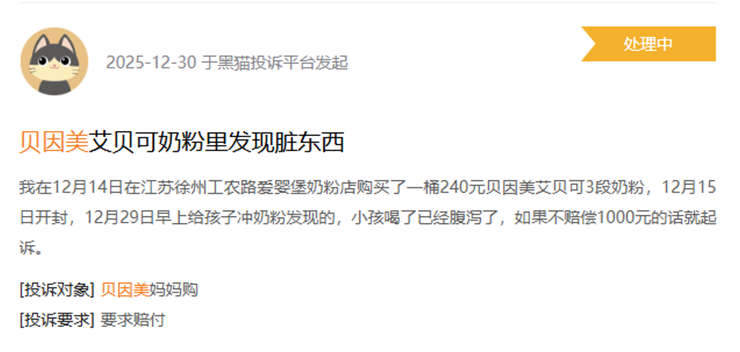

然而,正是这样一家以专业和关爱为承诺的企业,其产品的安全底线正遭遇严峻的信任危机。食品安全,尤其是婴幼儿食品安全,是母婴企业不可逾越的生命线。截至2025年底,黑猫投诉平台上针对贝因美的消费者投诉已累计超过570条,这些投诉覆盖其奶粉、辅食、湿巾等全线产品,其中“产品含有异物”成为最突出的问题,占比超过30%,直接冲击了其“育儿专家”的品牌承诺。

图片来源:黑猫投诉平台

具体问题主要表现在:一、核心奶粉品类:多起投诉指出,在奶粉中发现虫卵、死虫及无法溶解的红色异物。另有消费者反映,与婴幼儿同食其米粉后双双出现过敏,幼儿红疹持续不退。二、个护及营养产品:多起投诉指出,湿巾等产品中被发现存在活虫。

此外,贝因美一款名为“红爱666钙维生素D3复合能量饮”的产品,在销售宣传中存在适用人群超范围的问题。该产品以“儿童营养包”名义销售,但其执行的国家标准(GB24154)明确适用于规律运动人群,与普通学龄前儿童的活动强度严重不符,涉嫌误导消费者。

从法律角度看,这些问题已构成明确违规。根据《中华人民共和国食品安全法》148第2款规定,奶粉中出现异物等问题,消费者最高可主张支付价款十倍或损失三倍的赔偿。同时,《乳品质量安全监督管理条例》及奶粉国家标准(GB19644-2010)均严格规定产品必须“无异物、符合卫生标准”。这些频发的投诉,直接指向了贝因美在生产卫生管控和产品检验流程上可能存在系统性漏洞。

业绩承压,投资失利

企业接连出现质量管控疏漏,往往并非孤立事件,而是内部管理,尤其是财务健康状况承压的外在表现。

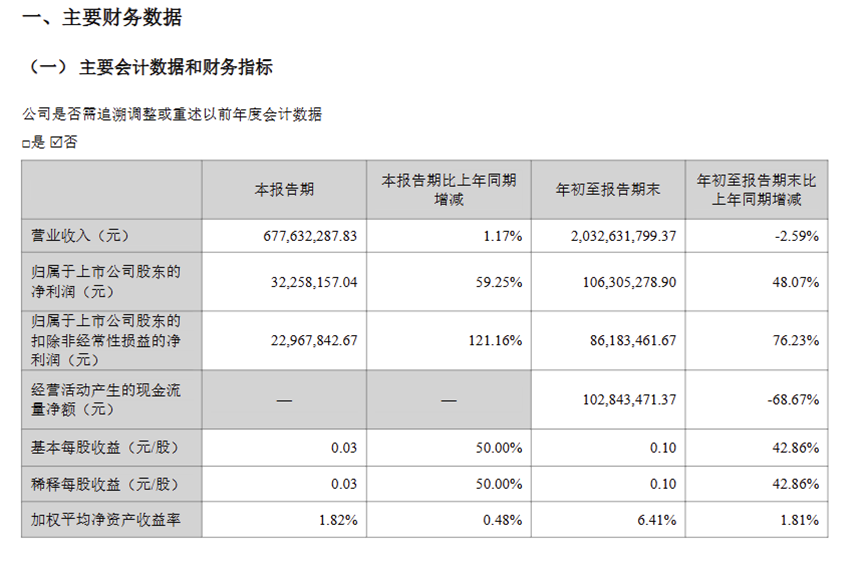

财务数据显示,贝因美近年经营业绩波动剧烈,自2016年以来多次出现年度亏损。同时,公司的“造血”能力正在减弱:2025年前三季度,其经营活动产生的现金流量净额大幅下滑至1.03亿元,较上年同期减少超过三分之二。现金流的急剧收缩,可能直接影响公司在供应链管理、生产线升级及质量管控体系维护等方面的资源分配与投入力度。

图片来源:贝因美官方三季度财报

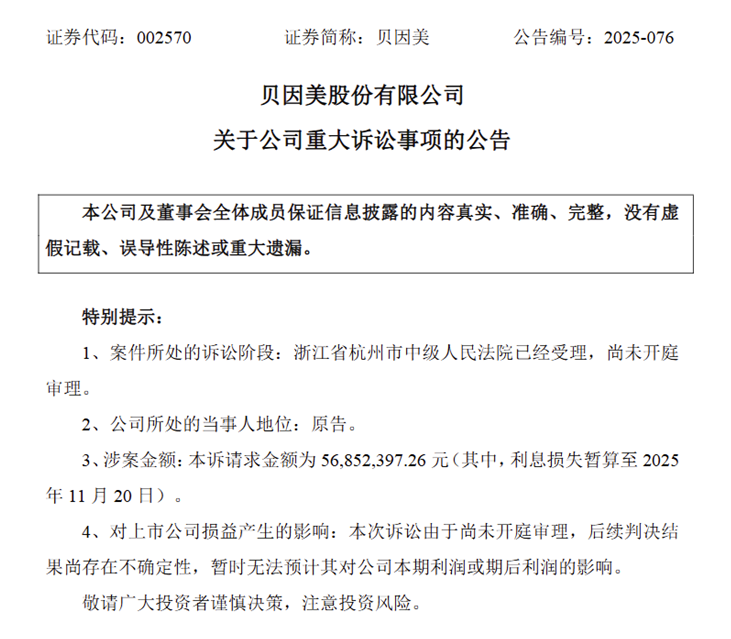

现金流紧张的局面,部分可归因于近年几起失败的投资与合作,导致了大量资金的无效沉淀与消耗。2021年,贝因美向黑龙江丰佑麻类种植有限公司支付了5000万元工业大麻专利定金,后因合作方未履行义务而陷入诉讼,涉案金额涉及定金及损失。2025年12月,贝因美向法院提起诉讼,要求解除协议并返还5000万元款项及利息,涉案金额达5685.24万元。

此外,公司与重要经销商浙江科露宝食品有限公司的合作关系破裂,双方已陷入多起互诉索赔的法律纠纷中。其中,科露宝因贝因美提前终止合作提出约1.85亿元的巨额索赔;贝因美随即提起反诉,向科露宝索赔约2.02亿元。

这些长期的诉讼不仅占用了巨额资金,也持续消耗着企业的管理和财务资源。

图片来源:贝因美官网公告

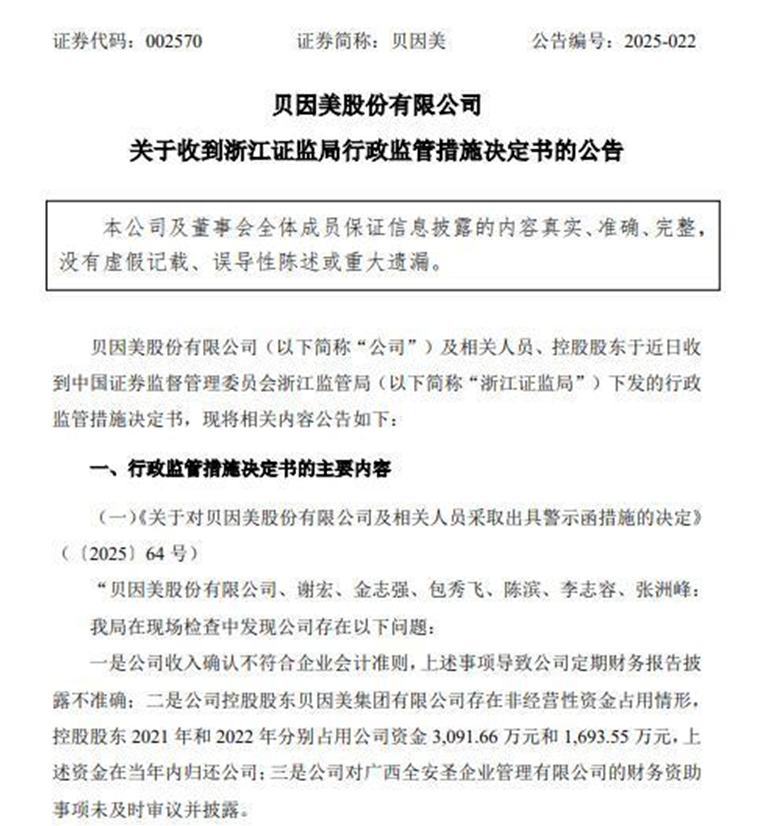

公司治理的规范性问题进一步加剧了企业的经营困境。2025年4月,浙江证监局对贝因美出具警示函,揭露其存在多项违规:除了控股股东在2021~2022年非经营性占用上市公司资金合计4785.21万元外,还包括收入确认不合规、财务资助未及时披露等问题,董事长谢宏等多名责任人被记入诚信档案。

图片来源:贝因美官网公告

股东层面危机深重,控股股东所持股份98.85%已被质押或冻结,并因债务问题于2025年7月进入预重整程序,公司控制权面临不确定性;谢宏本人也于2025年3月因未履行小额债务被下发限制消费令。

图片来源:上海证券报

图片来源:天眼查

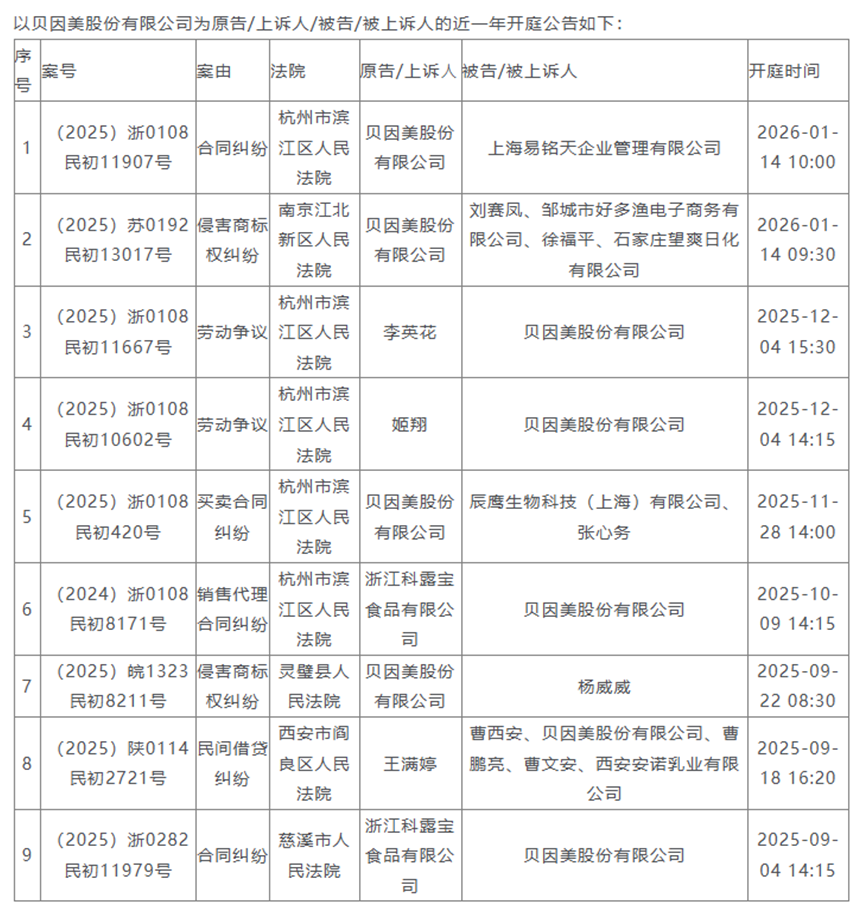

内部管理同样堪忧,近期公司还涉及多起劳动争议诉讼,暴露出其在人力资源合规上的系统性漏洞。仅2025年12月就有两起相关案件被法院受理。在第三方社交平台上,多位员工控诉贝因美存在“全职岗签兼职合同”“拖欠薪资”“要求个人承担社保”“刻意将劳动关系认定为劳务关系”等行为,涉嫌规避法定义务。

市场失守,深陷竞争围城

根据中国社会科学院、欧睿国际等发布的行业趋势报告,在婴幼儿配方奶粉这个“生命线”市场,行业集中度不断提升,竞争已进入白热化阶段。

根据多家市场研究机构的报告,以飞鹤、君乐宝为代表的国产品牌,凭借稳定的品控、深度的渠道渗透和本土化创新,市场份额持续扩大;与此同时,以惠氏、美赞臣(现已归属国际健康巨头)为代表的国际品牌,尽管面临挑战,但其长期积累的全球研发声誉与高端产品形象,依然在吸引对产品科学配方与安全背景极为敏感的中高端消费群体。

为寻求增长,贝因美曾多次尝试拓宽业务边界,例如发展儿童营养品、母婴用品,乃至在2019年高调跨界布局工业大麻(后因合作方违约陷入诉讼,投资失利)。然而,根据其财务报告,这些新业务贡献的收入规模始终有限,公司超九成营收仍依赖婴幼儿配方奶粉。在主营业务增长乏力、新业务青黄不接的尴尬期,公司未能培育出规模化的“第二增长曲线”,导致整体转型阵痛漫长,缺乏有效的增长支撑。2025年前三季度,贝因美的营收20.33亿元,同比下降2.59%。

业绩方面,同花顺数据显示,2016~2025年前三季度贝因美归母净利润分别为:-7.81亿元、-10.57亿元、0.41亿元、-1.03亿元、-3.24亿元、0.73亿元、-1.76亿元、0.48亿元、1.03亿元、1.06亿元。

同期,贝因美扣非净利润分别为:-7.81亿元、-10.57亿元、0.41亿元、-1.03亿元、-3.24亿元、0.07亿元、-2.13亿元、0.18亿元、0.79亿元、0.86亿元。

在信息高度透明的今天,黑猫投诉平台上的每一条记录、社交媒体上的每一次“避雷”分享,都在持续消解其“育儿专家”的品牌资产。重建信任的成本,远比失去它要高得多。当一代年轻父母开始系统性地质疑其产品安全时,贝因美失去的不仅是当下的销售额,更是未来数年的客户基础与口碑复利。

从密集的产品投诉到紧张的现金流,从频繁的监管警示到激烈的市场竞争,贝因美当前面临的问题已对公司构成了全方位的压力。

作为曾经的行业标志性企业,贝因美如何平衡短期生存与长期发展,有效整合资源以重建消费者信任、巩固市场基础,并在新的竞争格局中明确自身定位,将是其管理层需要面对的核心课题。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。