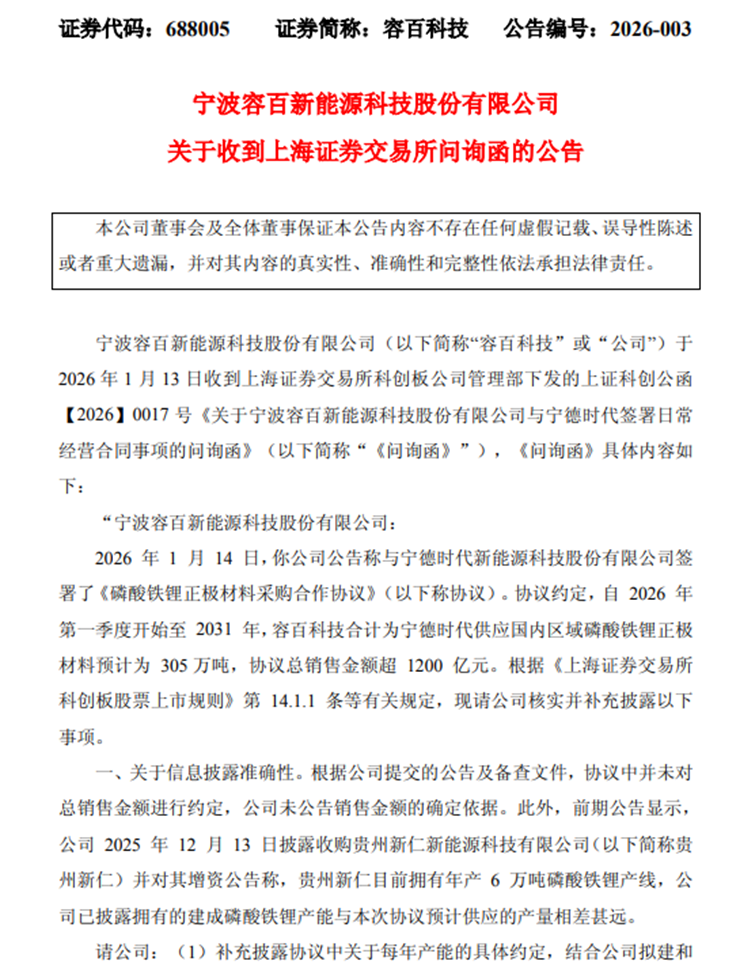

当“1200亿大单”的光环在短短一周内迅速褪色,被证监会立案调查,容百科技(688005.SH)以一记警钟叩响了注册制时代信息披露的真实底线。这场风波极大暴露了一家新能源材料龙头在战略转型期的内控漏洞。

1月13日晚间,容百科技公告与宁德时代签署《磷酸铁锂正极材料采购合作协议》,约定2026年一季度至2031年期间,向宁德时代供应磷酸铁锂正极材料预计305万吨,估算总金额超1200亿元,并称协议“具有约束力”,将对公司未来业绩产生“积极且重要影响”。这一数字相当于容百科技2024年营收(150.88亿元)的近8倍,消息一出便引发市场热议。

然而,上交所火速下发问询函,直指公告三大核心漏洞:一是协议备查文件中无金额约定,“1200亿元”估算依据不明;二是公司现有磷酸铁锂产能仅6万吨/年,与年均50万吨的协议需求存在数量级差距,履约能力存疑;三是未充分披露原材料价格波动、产能建设不确定性等风险,是否存在股价炒作动机。

图片来源:公司官网公告

千亿合同公告竟未报董事长

信披可信度存疑

面对上交所质询,容百科技的表现堪称“拖延教科书”。1月14日公司停牌一天后,连续两次申请延期回复。直至1月18日,在证监会立案调查的重压下,公司终于披露问询函回复,承认“1200亿元”为公司估算值,协议无明确采购金额,最终销售规模取决于未来原材料价格和订单数量,存在重大不确定性。

更关键的是,公司坦言为履行协议需未来三年投入87亿元资本开支,而截至2025年三季度末,其货币资金及交易性金融资产合计仅45.91亿元,资金缺口近半。尽管尚有84.38亿元银行授信未使用,但百亿级资本开支的融资不确定性显著。

雪上加霜的是,公司核心产品技术成熟度不足——第三代产品刚实现客户导入,第四代完成量产开发但未规模化稳定量产,第五代尚在开发阶段,计划2026-2028年累计投入5.2亿元研发费用,但技术开发与量产进度的不确定性仍高,与此前公司公告中“产品性能领先”的表述形成反差。

更具戏剧性的是协议约束力,协议单次违约金额仅500万元,与“千亿”规模严重不匹配。公司还坦言该金额“对日常经营影响不大”,意味着这份看似重磅的协议对双方约束性实则有限。

令市场震惊的是,这么重大的合同公告,董事长竟然都不知道,仅仅通过董事会秘书审查就披露了。并且董事长白厚善还同时兼任总经理、董事等职务,作为一家百亿上市公司的高管竟然不关心公司重大业务合作,引发投资者质疑其信息披露可信度,或将持续影响估值逻辑。1月19日公司复牌后,股价暴跌11.16%,市值蒸发约30亿元。

业绩三连跳承压,积极布局海外市场

千亿合同的高调披露,背后是容百科技近三年业绩的持续承压。

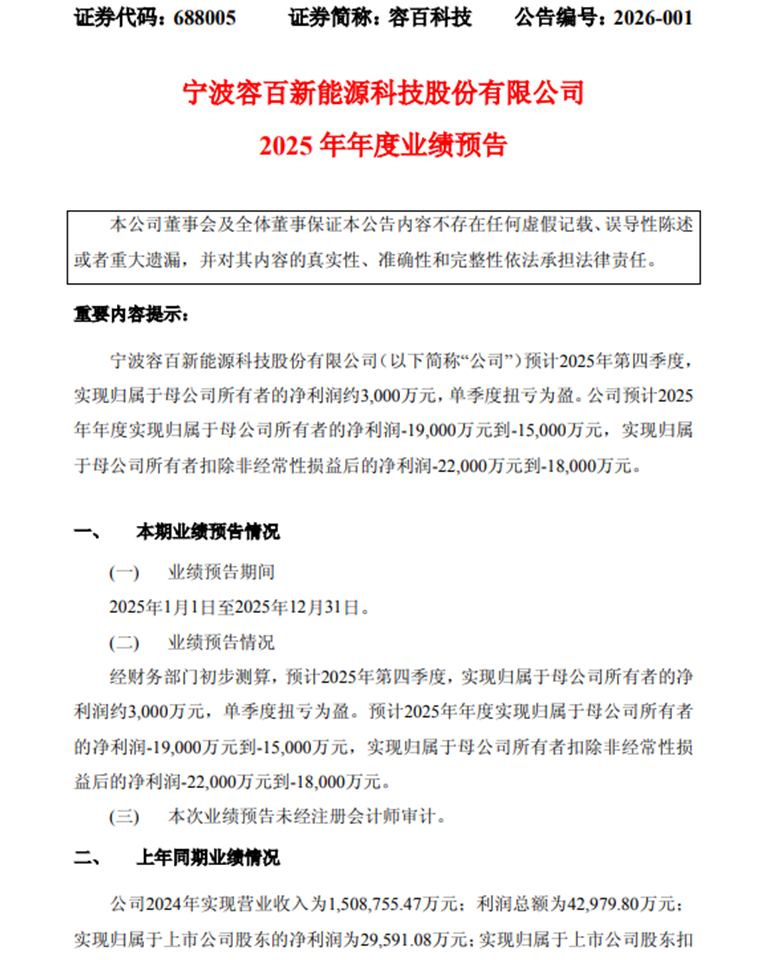

1月13日,公司发布2025年年度业绩预告,预计2025年全年实现归属于母公司所有者的净利润为-1.9亿元至-1.5亿元,扣除非经常性损益后的净利润为-2.2亿元至-1.8亿元。

2025年全年业绩下滑主要受前三季度销量下滑影响,导致阶段性承压;第四季度通过产能释放与产品结构优化,正极材料销量达全年峰值,锰铁锂产品实现盈利,推动单季扭亏,全年利润实现修复。

图片来源:公司官网公告

回看容百科技近三年业绩表现,整体呈现下滑趋势。2023年,公司实现营收226.57亿元,归母净利润5.81亿元;2024年业绩大幅回落,营收降至150.88亿元,同比下滑33.39%,归母净利润仅2.96亿元,同比大幅下滑近50%;2025年前三季度,公司归母净利润已亏损2.04亿元,尽管第四季度单季度有望扭亏,但无法扭转全年亏损局面。

容百科技作为全球高镍三元正极材料龙头,2024年全球市占率达12%,连续四年位居第一。然而,随着磷酸铁锂电池凭借成本与安全性优势逆袭,公司被迫布局磷酸铁锂及磷酸锰铁锂材料。

公开数据显示,2025年三季度,公司新业务方面,其磷酸锰铁锂销量同比增长103%,产品已连续9个月保持满产满销,业务已基本实现盈亏平衡;磷酸铁锂业务在大客户导入及产能并购方面取得重大进展,有望在波兰建成首条欧洲磷酸铁锂产线;钠电方面,聚阴离子产品绑定国内外头部战略电池厂商,预计2026年产销规模大幅提升,首期6000吨/年聚阴离子钠电正极规模化产线建设进展顺利;固态方面,高镍及超高镍全固态正极材料已实现十吨级出货,富锂锰基材料实现单批次吨级以上量产品持续出货,硫化物电解质材料推进中试线建设,预计将于2026年初竣工,2026 年上半年投产。

此外,容百科技近年来积极布局海外市场,在韩国建设高镍正极材料生产工厂,首期2万吨/年产线于2024年四季度满产,二期4万吨/年产线计划2025年上半年试生产;公司还通过并购波兰项目完成首期2.5万吨/年产线建设,但需面对当地严格的环保法规与劳动力成本。

同时,公司已完成北美子公司注册工作,北美区域工厂选址与资本运作正稳步推进,目前已经完成多轮选址筛选,并与重点区域政府和国际客户建立了稳定的合作关系。

从行业数据来看,磷酸铁锂对三元材料的替代效应持续强化。2025年1~11月,我国动力和其他电池用磷酸铁锂材料290.2万吨,同比增长49.9%;三元材料61.9万吨,同比仅增长26.3%;2025年1~11月,磷酸铁锂电池装车量占比达81.2%,三元电池占比仅18.8%。磷酸铁锂材料出货量从2023年的163.8万吨增至2024年的242.7万吨,同比增长48.2%。容百科技2025年上半年三元材料销量仅5万吨,同比持平。

磷酸铁锂领域,湖南裕能以接近70万吨的出货量排名第一,总体市场份额高达28.8%,其次为德方纳米、万润新能和龙蟠科技,四家企业的合计市场份额较2023年下降6.1个百分点。出货量排名前十的企业还包括友山科技、江西升华、国轩高科、金堂时代、北大先行和融通高科。而容百科技2025年才通过收购贵州新仁进入磷酸铁锂领域,当前仅有6万吨产能。

此次千亿合同事件,本质上是容百科技在战略转型压力下的“冒进突围”。在三元业务增长乏力、磷酸铁锂业务打不开局面的情况下,通过高调披露大额协议提振市场信心,试图吸引资金支持产能扩张,但忽视了信息披露的合规性和履约能力的真实性,最终触发监管风险。

对于容百科技而言,立案调查仅是开始,后续还可能有调查、处罚等。随着注册制全面推行,“以信息披露为核心”的监管理念不断深化,监管机构对误导性陈述、虚假披露等行为的打击力度持续加大,此次事件为所有上市公司敲响了警钟。

对投资者而言,此次事件提醒需警惕“千亿订单”“战略合作”等噱头式公告,关注协议的实质性条款——是否有明确的采购金额、履约时间表、违约责任,公司是否具备匹配的产能、资金、技术能力。在行业产能过剩的背景下,头部企业的战略合作更可能是框架性意向,而非确定性业绩增长点,盲目追逐利好易陷入投资陷阱。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。