当Kindle退出中国市场后,本土电子墨水屏厂商一度被寄予“接棒者”厚望。广州文石信息科技股份有限公司(下称“文石科技”或“公司”)便是其中的佼佼者,成为这一细分赛道的“隐形冠军”。

2026年1月,文石科技正式向港交所递交IPO申请,独家保荐人为中信建投国际,试图在千亿电子纸赛道上叩响资本大门。

据弗若斯特沙利文数据,以2024年零售收入计,公司已是全球第二大、中国最大的知识专注型生产力工具品牌。

根据弗若斯特沙利文的数据,知识专注型生产力工具的渗透率于2024年达到51.2%,预计到2030年将增至71.0%。随着AI及云服务的增长,知识专注型生产力工具市场预计将大幅扩张。作为国内电子墨水屏设备领域的代表性企业,文石科技主打“知识专注型智能工具”概念,专注于“知识工作者”的阅读、笔记和文件处理需求。

供应链被元太掌控,议价权先天不足

当前全球电子墨水膜片市场呈现垄断格局,中国台湾企业元太科技拥有的电子墨水技术专利牢牢掌握着核心话语权,并占据较高市场份额。文石科技的核心产品BOOX系列电子阅读器,恰恰依赖元太科技的电子纸显示屏,这一供求格局直接决定了行业内下游厂商的议价能力边界。

公司招股书披露,2023年、2024年、2025年前三季度,公司向元太科技的采购额占总采购额比例分别为29.1%、28.1%和27.4%,元太科技始终是公司最大单一供应商。

更值得警惕的是,元太科技还通过间接全资子公司川奇光电,持有文石信息4.9%的股份,成为第二大外部股东。这种“供应商+股东”的双重身份,看似形成合作协同,实则让文石信息陷入被动绑定,关联交易的公允性与独立性也成为市场关注焦点。

一方面,元太科技可通过定价权来压缩文石信息的利润空间。另一方面,供应链稳定性完全系于元太科技一身——若元太科技调整供货优先级、提高采购价格,或因技术迭代、产能不足暂停供应,文石信息的生产计划将直接停滞。

财务存隐患:现金流告负、存货高企

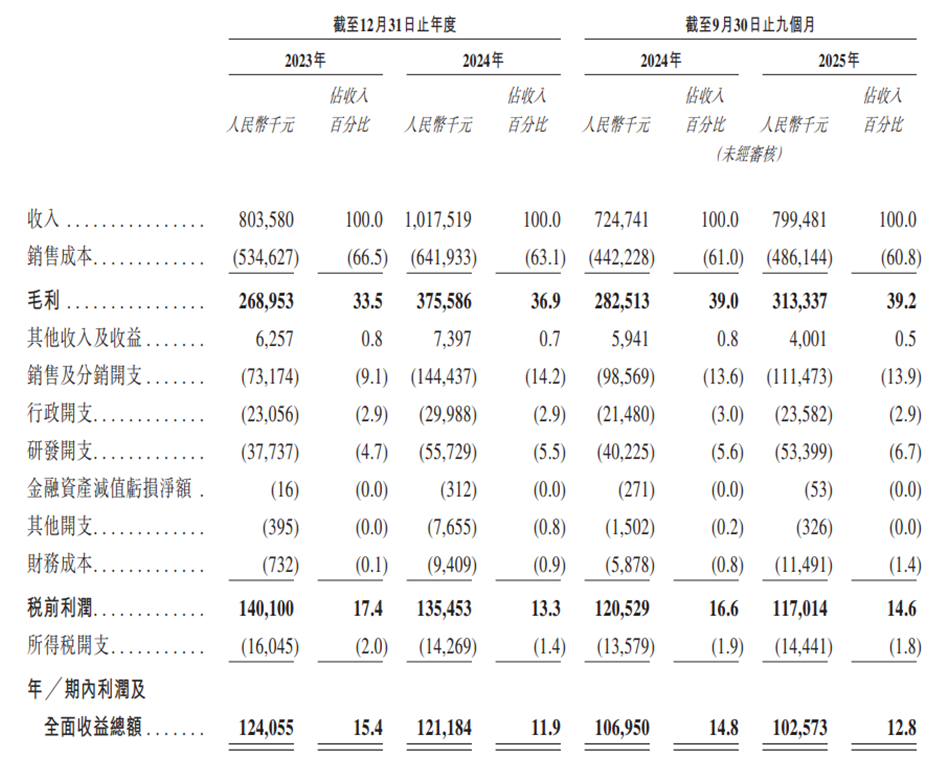

据公司招股书,2023年至2025年前三季度,公司营收分别为8.04亿元、10.18亿元、7.99亿元,整体营收保持阶段性增长态势,但净利润却从2023年的1.24亿元降至2024年的1.21亿元,2025年前三季度同比下滑4.1%至1.03亿元。这种“增收不增利”的情况,本质是盈利能力的弱化。

图片来源:公司招股书

在消费电子行业竞争加剧、核心原材料成本上涨的背景下,文石科技未能通过产品溢价或规模效应对冲成本压力,反而陷入“越卖越不赚钱”的怪圈,这一现象在依赖单一核心部件的硬件厂商中较为典型,并且持续恶化的趋势仍需警惕。

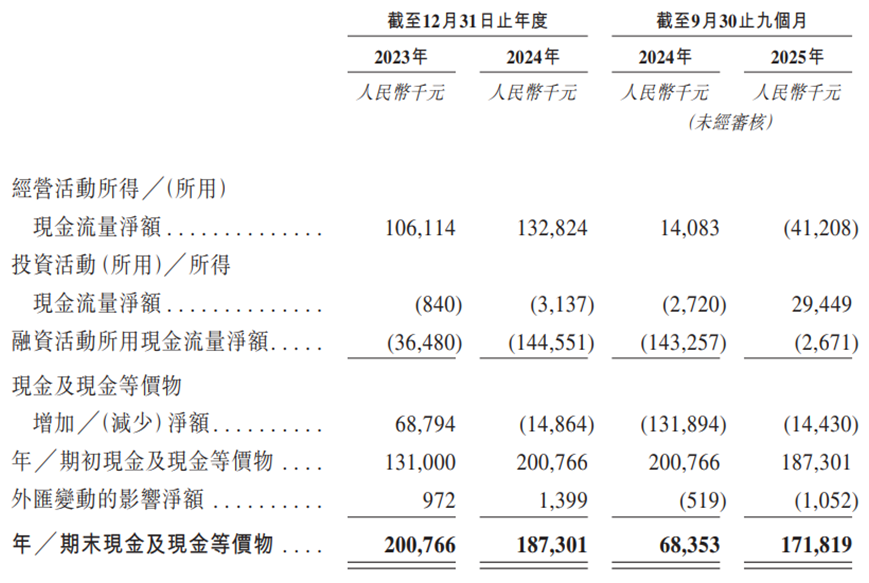

此外,文石科技的现金流也不容乐观。招股书显示,2025年前三季度,公司经营活动产生的现金流量净额为-4120.8万元,较2024年同期的1408.3万元由正转负,降幅超过390%。现金流是企业的“血液”,经营性现金流为负意味着核心业务产生现金的能力不足,需依赖外部融资或自有资金垫资运营。

图片来源:公司招股书

对此,公司在招股书中解释为存货增加、应付款项变动等因素,但这恰恰暴露了公司营运资金管理的脆弱性,尤其在存货周转效率下滑的背景下,现金流压力进一步传导至整体经营。

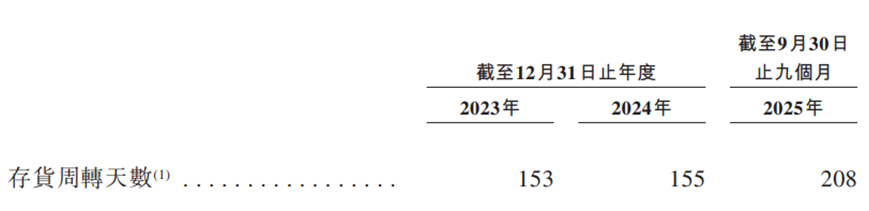

与此同时,文石科技存货高企导致现金流承压。2023年至2025年前三季度,公司存货金额分别为2.42亿元、3.04亿元及4.35亿元,2025年前三季度的存货金额已经超过2024年全年的。并且公司存货周转天数则从153天延长至208天,周转效率大幅下降。

图片来源:公司招股书

当下电子消费产品迭代速度快,存货积压不仅占用大量营运资金,还面临严重的跌价风险——2025年前三季度,公司已计提1000万元存货减值拨备。随着电子纸技术向彩色、高刷新率迭代,现有存货可能面临淘汰风险,进一步侵蚀利润。

上市前向控股股东密集分红

引发市场质疑

招股书显示,控股股东淡玉婷、朱增、翟永泰及股权激励平台共创文石合计持股84.1%,联想天津持股5%,川奇光电持股4.9%。高度集中的股权结构虽能提升决策效率,但也可能导致中小股东利益保护不足。这一点在其分红政策上体现得尤为明显。

在现金流紧张、净利润下滑的背景下,文石科技的分红策略更引发市场争议。据招股书披露,报告期内,公司分别于2023年、2024年宣派股息1000万元、9000万元,2025年前三季度更是宣派1亿元股息,累计分红近2亿。尤其是2025年前三季度,公司净利润仅1.03亿元,相当于将97%的当期利润分给股东。这种“现金流告负仍慷慨分红”的操作,看似回馈股东,实则透支企业未来运营资金,反映出公司在股东回报与企业可持续发展之间的失衡。

有市场人士质疑,若公司自身资金管理能力不足,此次IPO募集资金(拟用于研发、营销、供应链升级及营运资金等)能否有效支撑业务扩张,究竟是为发展募资,还是为Pre-IPO投资者解套?

主营业务遇瓶颈

海外市场存潜在风险

文石信息的主营业务聚焦于电子阅读设备研发设计,核心产品为生产力平板,但其业务结构存在明显短板,增长动能乏力。

招股书显示,2023年至2025年前三季度,生产力平板收入占总收入比例分别为67.7%、54.9%及59%,成为绝对的营收支柱。但这款核心产品的增长已显疲态,销量从2023年的22.4万台降至2024年的21.6万台,2024年收入增加依靠平均售价从2427元提升至2587元的提价策略,而2025年前三季度,其平均售价又同比下滑13.15%至2253元/台,销量与售价的双重波动,直接影响整体营收稳定性。

从行业竞争看,文石科技的产品差异化优势正在弱化。其主打的开放式BOOX OS系统,虽支持第三方应用安装,与Kindle封闭系统形成差异,但随着掌阅、小米等本土品牌纷纷加大研发投入。

根据洛图科技发布的《中国电子纸平板零售市场月度追踪(China ePaper Tablet Retail Market Monthly Tracker)》报告,2025年上半年,线上市场的销量TOP5品牌是小猿、掌阅、文石、科大讯飞、汉王,合并份额(CR5)为88.9%,市场竞争日趋激烈。同时,普通平板设备护眼模式的普及,进一步加剧了电子阅读器的替代风险。

除此以外,文石科技的海外收入占比从2023年的56.2%提升至2025年前三季度的59.5%,看似国际化布局成功,实则有潜在风险。2025年关税大战进入白热化,美国对中国商品关税一度高达145%。尽管后续达成阶段性协议,但招股书显示,美国市场占公司收入约19%。若未来美国进一步提高关税,文石科技要么承担额外成本压缩本就薄弱的利润空间,要么提高售价丧失竞争力,无论哪种选择都将冲击美国市场营收,而该市场目前仍是其海外核心阵地。

文石科技冲击港股IPO,表面上看是公司发展的重要一步,但背后隐藏的挑战不容忽视。在当前电子阅读市场格局已基本稳定的背景下,文石科技的“专注阅读”梦,能否在激烈的市场竞争中破茧成蝶?这不仅关系到文石科技的未来,也关系到投资者能否在这场“专注阅读”的竞赛中获得回报。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。