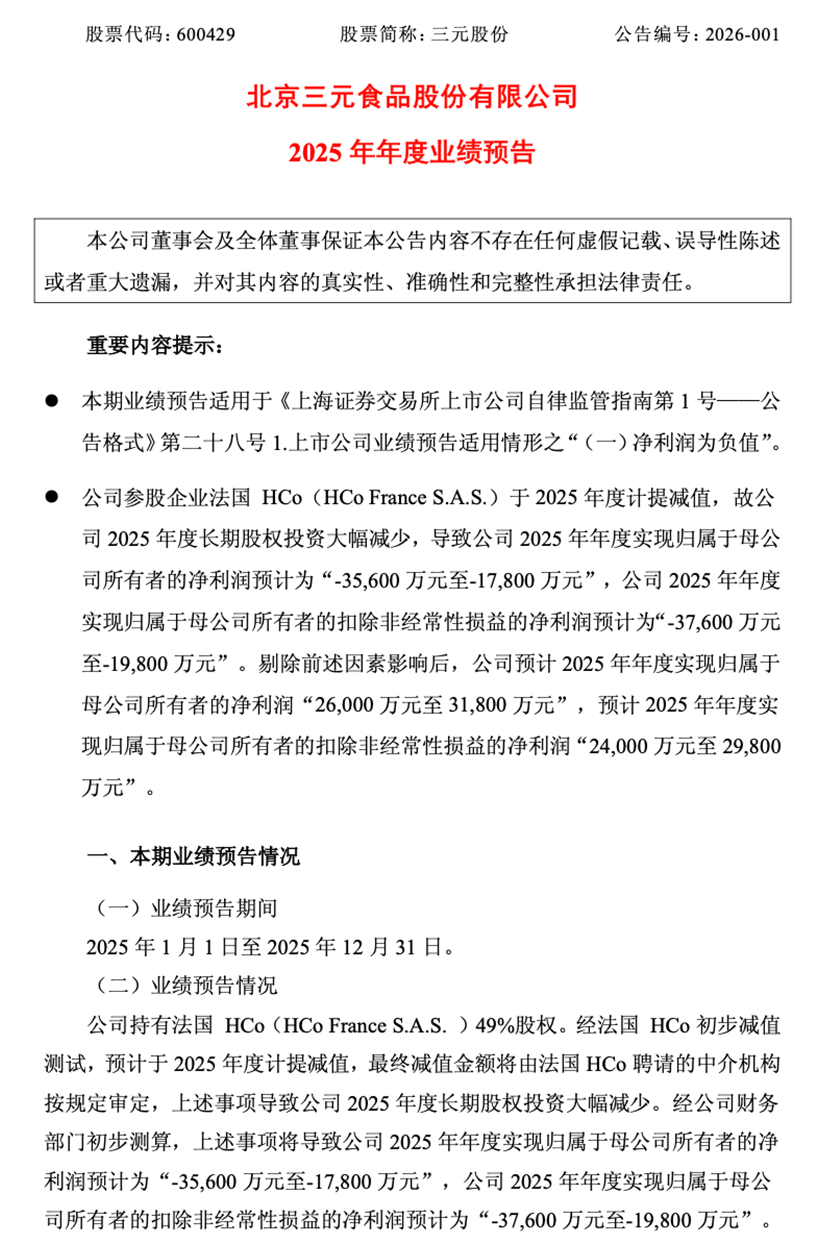

三元股份(600429.SH)于2026年1月16日发布的2025年业绩预告显示,预计全年归属母公司股东的净利润为-3.56亿元至-1.78亿元,与上年同期盈利5481万元相比,业绩大幅下滑。

公司看似“业绩变脸”,亏损根源直指海外参股企业法国HCo计提的商誉减值,导致公司长期股权投资账面价值预计减少4.96亿元至6.16亿元。

若剔除这一非经常性损益,三元股份2025年主业实际创造的归母净利润约为2.60亿元至3.18亿元,同比增幅高达374%至480%。

这张“冰与火”交织的成绩单背后,藏着这家老牌乳企剥离历史包袱的主动抉择,更折射出其在行业寒冬中营收下滑、渠道收缩、竞争加剧的多重困境。

来源:公司公告

业绩变脸:

海外投资爆雷,主业改善难掩整体亏损

三元股份此次业绩“变脸”,直接原因是其参股的法国HCo公司计提大额商誉减值。这家拥有百年历史的法国St Hubert公司,主要生产健康黄油涂抹酱系列产品,是三元股份2018年国际化布局的重要一环。

收购完成后,三元股份持有法国HCo公司49%股权,计入长期股权投资。然而受市场需求下滑、外部竞争加剧等不利因素影响,这家曾被寄予厚望的海外企业最终爆雷。

海外投资的不稳定性在此次事件中暴露无遗。2023年至2024年,HCo贡献的投资收益分别为-4790.83万元和2979.52万元,波动剧烈。更令人惊讶的是,2025年上半年,三元股份从HCo获得的投资收益还有1167.28万元,这意味着减值主要发生在2025年下半年,表明该公司经营环境在短期内发生了重大不利变化。

剔除减值影响后,三元股份的主业表现出较强的盈利修复能力。2025年前三季度,公司归母净利润达2.36亿元,同比增长124.84%;扣非归母净利润2.23亿元,同比增幅高达206.82%。

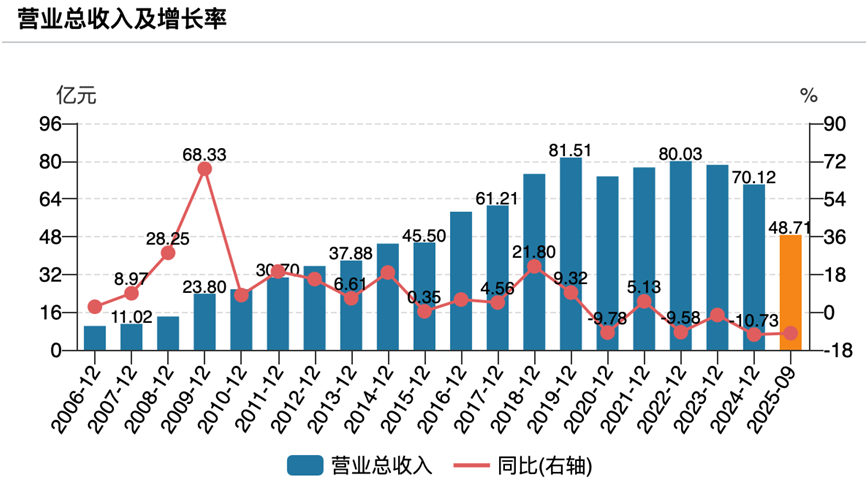

相比利润端的短暂改善,三元股份的营收下滑趋势更值得警惕。根据业绩预告,2025年公司预计实现营业收入约63.5亿元,这已是连续第四年出现下滑。

从更长的时间线看,三元股份的营收峰值停留在2019年的81.51亿元,随后下滑至2021年2021年77.31亿元,2022年80.03亿元、2023年78.41亿元、2024年70.12亿元,直至2025年的63.5亿元左右。这一下滑趋势表明,公司面临的市场挑战远超预期。

来源:wind

更令人担忧的是,三元股份的“大本营”北京市场出现明显松动。2025年前三季度,公司北京地区营收为22.80亿元,同比下滑14.6%,占总收入的46.8%。而在2024年,北京市场营收已同比骤降28.79%至34.36亿元。

来源:公司公告

三元股份在北京市场拥有传统优势,凯度数据显示,截至2025年末,其液奶在北京市场份额稳居第一,低温鲜奶市场占有率超过50%。但这一优势正受到全国性乳企的激烈冲击。

三元股份主要从事乳制品生产、销售,公司旗下拥有低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋、中式奶酪等产品系列。

来源:公司公告

细分业务方面,数据显示,2025年前三季度,公司的液态奶业务营收29.17亿元,同比下滑13.16%;固态奶(奶粉)营收7.03亿元,微增4.1%,也是唯一正增长品类,主要受益于婴幼儿配方奶粉业务;冰淇淋及其他业务的营收10.98亿元,同比下滑14.29%,八喜品牌虽保持高端地位,但受季节性及渠道收缩影响。乳制品板块合计47.18亿元,同比下滑11.2%。

来源:公司公告

战略摇摆:从多元化扩张到被动瘦身

三元股份的前身可追溯至1956年成立的“北京市牛奶总站”,深厚的历史底蕴既是资产也是包袱。过去多年,公司尝试通过多元化并购突破区域乳企的发展瓶颈。

2016年,公司收购艾莱发喜90%股权进军冰淇淋业务;2018年联合复星收购法国St Hubert布局植物涂抹酱业务;2021年以11.29亿元收购首农畜牧股权进入畜牧业。这些收购背后的战略目标各异,结果也参差不齐。

冰淇淋业务(“八喜”品牌)表现相对良好,成为公司第二大营收来源和主要利润来源之一。2024年,冰淇淋业务毛利率为31.05%,高于液态奶的21.31%和固态奶的16.26%。

然而,其他投资大多未能达到预期。2022年合并首农畜牧后,后者当年即亏损1537.98万元,2023年一季度再亏7116.54万元,最终三元股份被迫转让部分股权止损。

曾经收购的太子奶等标的也先后成为业绩“拖油瓶”。频繁的投资失误反映了公司在对外投资标的筛选与投后管理上的不足。

自2022年起,三元股份开始战略调整,从多元化扩张转向“聚焦主业”。公司逐步剥离非核心资产,包括不再对对法国St Hubert持股方SPV卢森堡合并报表,转让首农畜牧股权等。

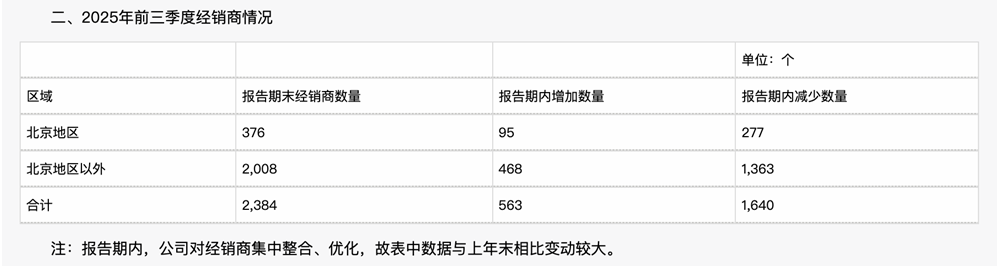

三元股份的“瘦身”战略直接体现在渠道整合上。2025年前三季度,公司经销商总数净减少明显,期末数量为2384家。其中,北京地区减少277家,北京以外地区大幅减少1363家,合计净减少经销商1640家。公司解释称:"经销商数量变动较大系公司对经销商集中整合、优化"。

来源:公司公告

这一剧烈调整反映出公司正在大幅收缩部分批发业务,聚焦核心盈利业务,战略性收缩部分亏损KA业务及外埠亏损业务。渠道“瘦身”虽有助于短期盈利改善,但也可能影响市场覆盖和长期增长能力。

三元股份的渠道调整是其整体改革的一部分。2025年上半年,公司奶粉事业部由9个职能部门缩减至4个,编制压缩40%、营销体系中后台裁剪超30%,更多资源被倾斜至销售一线。

同时,公司大幅优化产品线,退市低销量、负毛利等低效产品。数据显示,2024年以来三元股份淘汰了近20%的低效SKU,构建“金字塔型”产品体系。

管理团队频繁更迭

80后新帅临危受命

三元股份的转型之路伴随着管理层的频繁变动。2025年6月,三元股份宣布聘任41岁的陈海峰为公司总经理,接替已因个人原因离职的唐宏。

这位80后新掌舵人曾在宝洁、强生、飞鹤和京东担任高管职位,横跨消费品、电商和乳业三大领域。

回顾三元股份的管理层更迭,2015年陈历俊出任总经理,2018年因任期届满辞职;接替他的是来自复星系的张学庆;2021年,唐宏又取代张学庆。频繁换帅导致战略不时变动,给公司发展带来了一定影响。

陈海峰上任后,三元股份进一步明确“聚焦北京、聚焦低温”的战略方向,并推出“三元北京鲜牛奶”和“三元北京酸奶”两款地域特色单品。

同时,公司正在加大新渠道拓展,试图通过兴趣电商、即时电商等新零售渠道弥补传统渠道流失。

尽管三元股份2025年主业盈利有所改善,但公司长期依赖投资收益支撑利润的局面并未改变。2022年至2024年,三元股份的投资收益占净利润比重均超过200%,其中2024年高达479%,主要来自联营企业北京麦当劳的贡献。

三元股份是麦当劳进入中国时选择的第一个合作伙伴,双方于1990年合资成立了北京麦当劳,各占50%股权。2023年、2024年以及2025年上半年,公司来自北京麦当劳的投资收益分别达到2.84亿元、2.34亿元和1.65亿元,占各期归母净利润的比重达到116.87%、425.45%和90.16%。

这种“靠投资吃饭”的模式虽短期支撑利润,却掩盖了主业增长乏力的隐忧。

三元股份当前正处在“破旧”与“立新”的关键转折期。面对伊利、蒙牛等全国性乳企的渠道下沉冲击,以及众多新兴品牌借助DTC模式和社交营销抢夺年轻客群,三元股份必须尽快找到自己的差异化竞争优势。

三元股份的转型之路远未结束。随着伊利、蒙牛等全国性巨头加速渠道下沉,以及众多新兴品牌借助新零售模式抢夺年轻客群,三元股份的“护城河”正被加速侵蚀。

面对未来,三元股份能否在陈海峰的带领下,真正实现“聚焦主业、聚焦低温、打造大单品”的战略目标,将取决于其能否止住营收下滑趋势,平衡成本控制与创新投入,以及加强投资风控防止类似海外资产爆雷事件再次发生。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。