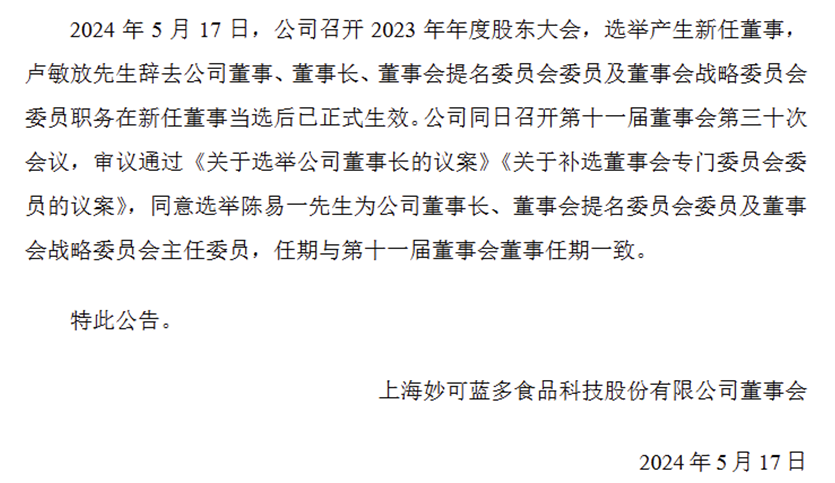

2026年1月25日,妙可蓝多(600882.SH)发布人事变动公告,披露公司核心管理层调整事宜。

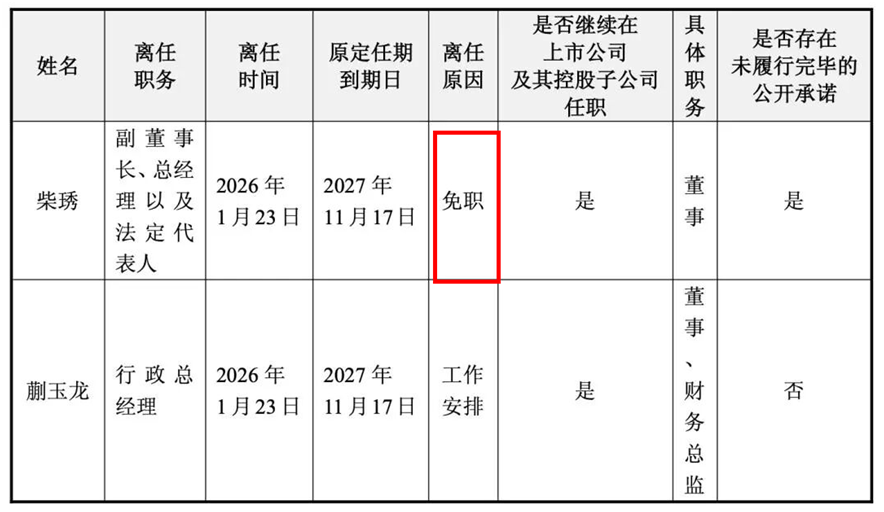

公告显示,2026年1月23日,公司免去柴琇副董事长、总经理职务,并解除其法定代表人身份;与此同时,蒯玉龙因工作安排辞去行政总经理一职,同日经董事会审议通过,被聘任为新任总经理,同步变更为公司法定代表人,任期至第十二届董事会任期届满之日止。

图片来源:妙可蓝多官网公告

值得关注的是,与多数上市公司创始人主动离职不同,柴琇此次系被免职,且目前仍存在尚未履行完毕的公开承诺,这一情形在上市公司创始人离职案例中较为少见。

图片来源:妙可蓝多官网公告

尽管为免职处理,妙可蓝多董事会仍在公告中对柴琇的过往贡献予以肯定,称“公司董事会对柴琇女士为公司发展所做出的贡献表示衷心感谢”。

公开资料显示,柴琇作为妙可蓝多创始人,拥有丰富的企业管理经验,曾历任广泽投资控股集团有限公司总裁、广泽国际发展有限公司行政总裁等职务。据妙可蓝多2024年年报数据,柴琇2024年度年薪为486.63万元。

图片来源:妙可蓝多2024年年报

妙可蓝多发起仲裁的背后

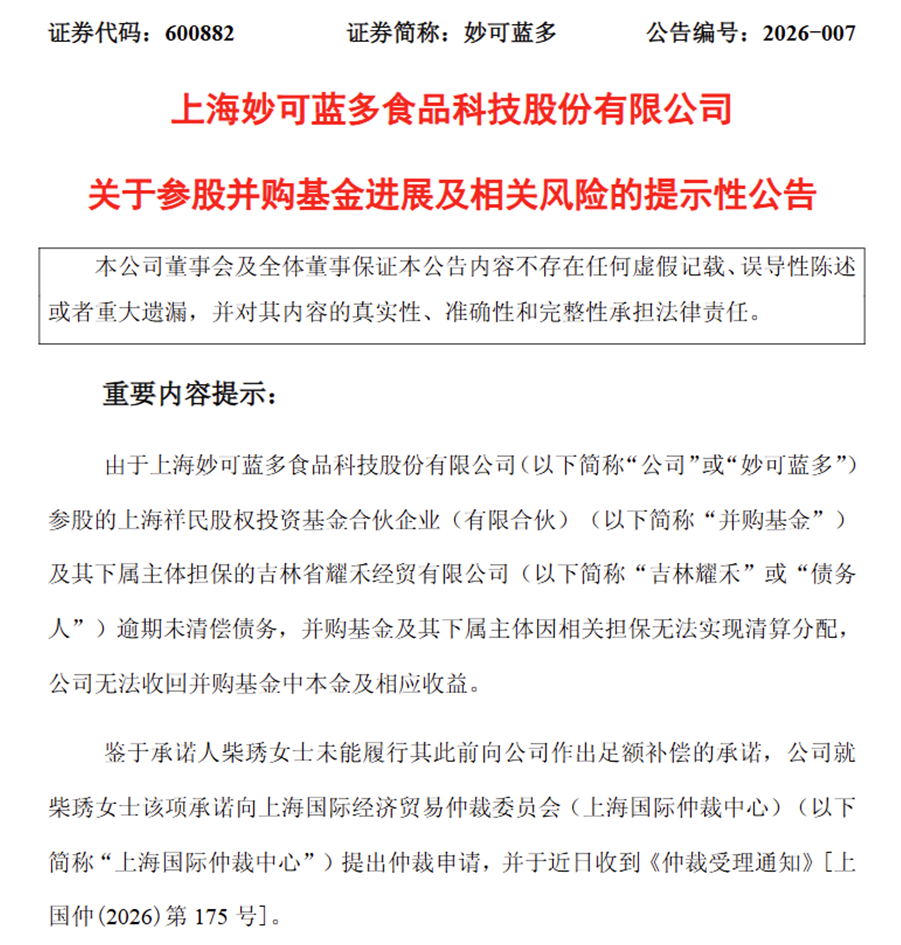

根据妙可蓝多发布的公告,公司参股的上海祥民股权投资基金(下称并购基金)及其关联主体,曾为吉林耀禾经贸有限公司(下称吉林耀禾)向其控股股东内蒙蒙牛的债务提供担保。如今吉林耀禾出现债务逾期,相关违约纠纷已进入后续处置流程。

这笔债务源自2020年12月内蒙蒙牛为吉林耀禾提供的7亿元信托贷款,目前内蒙蒙牛已就该笔债务对吉林耀禾及相关责任方提起仲裁,同时启动对并购基金境外底层资产的接管程序,北京仲裁委员会也已作出裁决,要求吉林耀禾清偿贷款本金及相应利息。

图片来源:妙可蓝多官网公告

公告披露,内蒙蒙牛对并购基金持有的长春联鑫99.99%股权、长春联鑫所持吉林芝然90%股权,在拍卖、变卖后所得的价款范围内享有优先受偿权。后续公司将结合仲裁执行进度与境外资产接管情况,适时申请强制执行,通过处置上述担保资产完成债权清偿。

值得关注的是,妙可蓝多创始人柴琇此前曾出具书面说明并作出承诺,若本次并购基金担保事宜给上市公司造成损失(包含出资本金无法收回、投资收益无法兑现等情形),将对公司进行全额补偿。但现阶段,并购基金的担保资产已被查封,相关清算工作推进受阻,公司投入的1亿元本金及对应收益面临退出困难,柴琇至今未履行补偿承诺,也未给出明确的履约计划与实施方案。

为维护上市公司及全体股东的合法权益,妙可蓝多自2025年1月起,多次以口头沟通、书面函件等形式督促柴琇履行承诺。在敦促无果后,公司按照董事会决议,向上海国际仲裁中心提交仲裁申请并已获受理,目前案件仍处于受理阶段。本次仲裁的最终审理结果,以及对公司净利润的具体影响均存在不确定性,公司将按照相关监管规定,完成后续会计核算与信息披露工作。

妙可蓝多同时发布风险提示,公司对并购基金出资所形成的非流动金融资产,预计将产生大额公允价值变动损失。其中2024年末该资产账面价值为1.287亿元(公告约1.29亿元),计划全额计提损失;此外,公司持有的吉林芝然10%股权,经初步估值测算,2025年末账面价值预计在4500万元至5500万元之间,相较于2024年末经审计的8509.01万元,拟计提3009.01万元至4009.01万元的减值损失,核心原因是其境外关联标的澳洲BROWNES公司经营业绩出现下滑。

扣除所得税影响后,上述资产减值与公允价值变动损失,预计将导致公司2025年归母净利润减少1.19亿元至1.27亿元。截至2025年9月末,公司未经审计的归母净利润为1.76亿元,该笔预计损失不会造成公司2025年度归母净利润由盈转亏。

“奶酪女王”被踢出局

蒙牛系高管接任

从战略合作到全资入主,妙可蓝多与蒙牛的资本渊源近期再度引发市场热议。妙可蓝多创始人柴琇,在行业内素有“奶酪女王”之称。

据天眼查信息显示,柴琇名下关联十余家企业,其中5家处于正常存续状态,涵盖上海妙可蓝多食品科技股份有限公司、广泽地产集团股份有限公司等主体。她在多家企业担任董事长、总经理等核心管理职务,商业版图横跨食品加工、房地产、股权投资等多个领域。公开资料显示,柴琇1965年出生于吉林延边,早年依托房地产行业起步,之后转型切入乳制品赛道。2001年,36岁的柴琇创办广泽乳业,逐步打开吉林本地乳制品市场,建立起区域影响力。

图片来源:天眼查

2016年,柴琇主导公司通过借壳华联矿业完成A股上市,妙可蓝多就此成为国内资本市场首家奶酪主题上市公司。2019年3月,原广泽股份正式更名为上海妙可蓝多食品科技股份有限公司,证券简称同步变更,证券代码保持不变。

更名后公司进入高速扩张周期,营收规模持续攀升:2016至2019年,公司营业收入从5.12亿元增长至17.44亿元,三年间营收增幅超2.4倍,迅速坐稳国产奶酪头部位置。亮眼的增长态势与赛道稀缺性,也吸引了国内乳企巨头蒙牛的重点关注,双方由此开启从合作到控股的资本进程。

图片来源:东方财富网

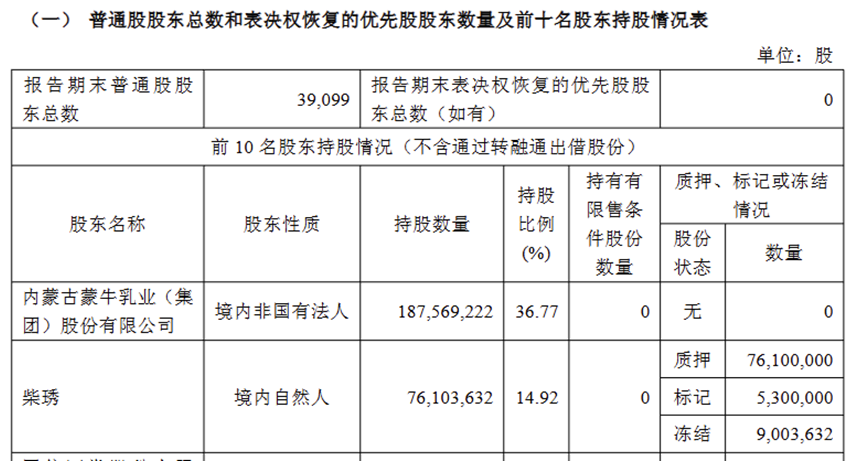

2020年12月13日晚间,妙可蓝多发布公告,拟非公开发行股票募资不超30亿元,由内蒙蒙牛全额认购,交易完成后蒙牛将成为控股股东。该定增于2021年7月落地,蒙牛正式入主。随后数年间,蒙牛通过定增、要约收购等方式多次增持妙可蓝多股份。妙可蓝多股价曾于2021年5月冲高至84.5元/股的历史峰值。2025年三季度报显示,蒙牛作为第一大股东,对妙可蓝多的持股比例达36.77%。

图片来源:妙可蓝多2025年三季度报

蒯玉龙自2021年起,经妙可蓝多董事会、股东大会审议,出任公司财务总监并当选非独立董事。2025年1月16日,公司董事会审议通过新的高管聘任议案,蒯玉龙被聘任为行政总经理,同时继续兼任财务总监职务。

根据公司公开披露的简历信息,蒯玉龙1976年出生,在加入妙可蓝多前,曾供职于中国蒙牛乳业有限公司,历任集团财务运营高级总监、集团财务部负责人、助理副总裁等职,拥有成熟的大型乳企集团财务与运营管理经验。

此外,妙可蓝多现任高管名单中不乏蒙牛系身影:2024年5月17日,经公司股东大会选举及董事会审议通过,蒙牛副总裁陈易一当选为妙可蓝多董事长,其目前仍兼任蒙牛副总裁(战略管理负责人);2025年12月,沈新文担任妙可蓝多非独立董事,其现任蒙牛执行董事、首席财务官及副总裁;2025年1月,妙可蓝多董事高文经董事会聘任为副总经理,其曾任蒙牛奶酪事业部奶酪业务负责人。

图片来源:妙可蓝多官网公告

奶酪赛道竞争加剧

如何守住龙头地位?

经过多年市场培育,国内奶酪行业早已从早期的蓝海增长,步入品牌扎堆、竞争白热化的存量博弈阶段。随着居民消费习惯逐步成熟、冷链物流与零售渠道持续完善,奶酪不再是小众高端乳制品,而是快速渗透至家庭餐桌、儿童零食、餐饮烘焙等多个场景,吸引了传统乳企、外资品牌、新锐品牌全面入局,妙可蓝多的龙头位置正面临持续冲击。

从竞争格局来看,外资品牌依旧占据高端奶酪市场的重要份额。百吉福、安佳、卡夫等国际品牌凭借成熟的产品体系、品牌认知与供应链优势,在餐饮专用芝士、原制奶酪、烘焙原料等细分领域保持强势地位,尤其在高端消费场景与B端渠道中具备稳定壁垒。

国内头部乳企也纷纷加码奶酪赛道,伊利通过布局奶酪棒、常温奶酪等产品快速抢占市场份额,依托自身庞大的渠道网络与营销资源,对妙可蓝多的核心品类形成直接挤压;光明、君乐宝等区域及全国性乳企,也相继推出儿童奶酪、即食奶酪产品,下沉市场的竞争愈发激烈。

与此同时,一众新锐品牌借助线上电商、直播带货、小众圈层营销快速起量,主打低糖、高蛋白、无添加等差异化卖点,分流了年轻消费群体与线上流量,进一步压缩了行业整体利润空间。

产品层面,妙可蓝多目前仍高度依赖奶酪棒这一核心大单品,该品类贡献了公司绝大多数营收与利润。这种单一产品主导的结构,一方面让公司面临明显的经营风险,一旦出现竞品价格战、消费偏好转移、原材料成本波动,都会直接影响整体业绩;另一方面,随着奶酪棒市场渗透率见顶、行业同质化严重,价格竞争日趋激烈,渠道费用与营销投入持续攀升,产品毛利率不断承压。尽管公司陆续推出常温奶酪、芝士片、奶酪碎、烘焙专用奶酪等新品,但多数新品尚未形成规模化营收,难以成为支撑业绩的第二增长曲线,产品矩阵的均衡性与抗风险能力明显不足。

渠道端的压力同样不容忽视。妙可蓝多早期依靠商超、便利店等传统线下渠道建立市场优势,近年来线上电商、社区团购、零食量贩、直播电商等新兴渠道快速崛起,渠道结构发生深刻变化。零食量贩店凭借高性价比、高密度网点,成为乳制品销售的重要阵地,但这类渠道对供货价格、毛利空间要求苛刻,进一步加剧行业价格竞争;线上渠道流量成本走高,直播带货等模式虽然能快速拉动销量,却容易损害品牌价格体系,影响长期盈利。

同时,餐饮B端渠道是奶酪市场的重要增量空间,而妙可蓝多在餐饮专用产品、定制化服务、大客户运维等方面,与外资品牌及部分传统乳企相比仍存在差距,未能充分打开B端市场增量。

妙可蓝多的管理层更迭与历史风险处置,本质上是产业资本入主后,上市公司从“创始人主导的高速扩张”向“合规化、集团化稳健经营”转型的必然结果。更值得警惕的是,创始人与资本方的博弈落幕,不代表上市公司治理的彻底完善——如何建立更透明的关联交易机制、如何避免类似担保风险的重演、如何平衡资本利益与公司长期发展,这些核心问题若未能得到根本解决,妙可蓝多的“龙头地位”仍可能随时面临新的考验。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。