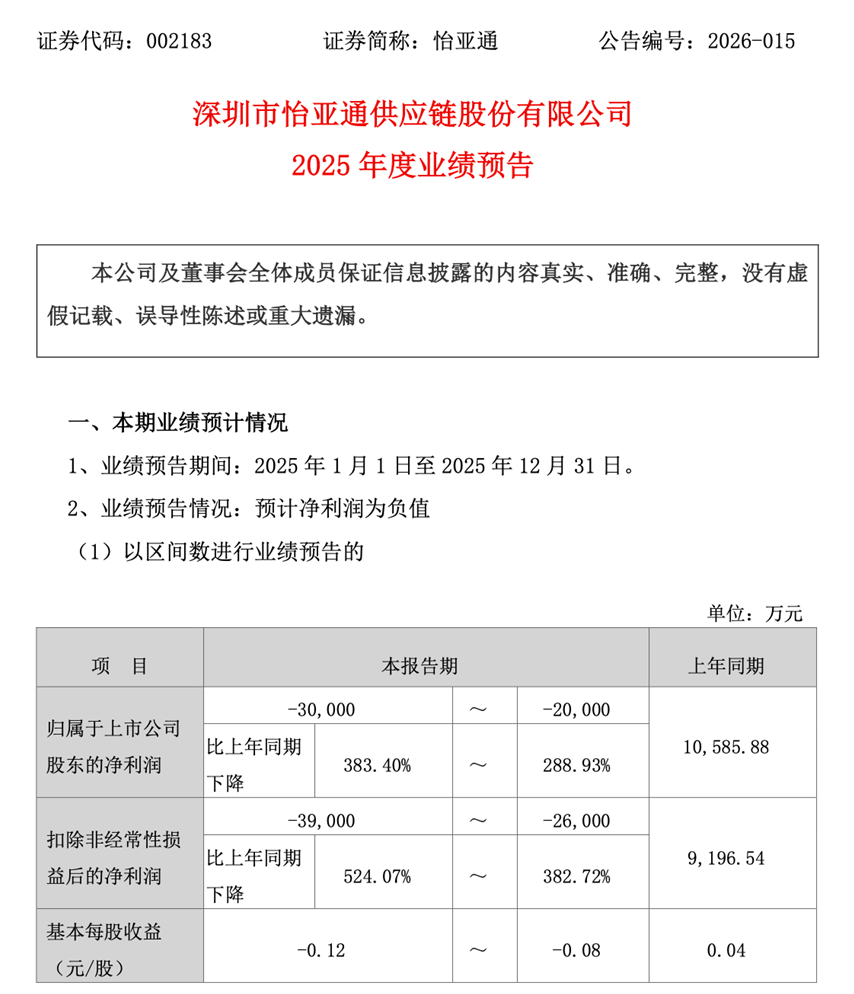

一份亏损最高达3亿元的业绩预告,结束了深圳市怡亚通供应链股份有限公司(简称“怡亚通”,002183.SZ)创始人周国辉时代,也将风控出身的陈伟民推上了风口浪尖。

怡亚通这家国内供应链第一股,正迎来其发展历程中的关键时刻。2026年1月30日,怡亚通披露的2025年度业绩预告显示,预计全年归属于上市公司股东的净利润为亏损2亿元至3亿元,同比骤降288.93%~383.40%。

这份惨淡的成绩单,伴随着公司完成董事会换届选举:创始人周国辉卸任董事长职务,彻底退出公司核心管理层,由总经理陈伟民接任董事长兼法定代表人。

业绩巨亏与高层换帅同时发生,勾勒出这家供应链龙头企业面临的严峻挑战。

来源:怡亚通2025年业绩预告

业绩暴雷,从盈利到预亏

怡亚通的业绩滑坡并非突发。回顾其近年表现,下滑趋势已相当明显。2022年至2024年,公司归母净利润分别为2.56亿元、1.41亿元和1.06亿元,连续三年下滑幅度接近50%。

2025年前三季度,怡亚通仍勉强维持盈利状态,归母净利润为3519.49万元,但同比已下降42.56%。更为关键的是,扣非净利润已为-2106.51万元,同比暴跌166.39%,表明主营业务盈利能力持续弱化。

单季度数据更加直观地展示了恶化趋势。2025年第三季度,公司归母净利润骤降至257.46万元,同比锐减87.17%;扣非净利润则录得-1315.64万元,同比下滑224.05%。

对于2025年全年预计大幅亏损的原因,怡亚通归咎于两大因素:整体业务毛利下降,尤其是快速消费品板块受影响严重;以及信用减值损失较去年增加。

怡亚通的经营困境深层次反映在其财务数据上。截至2025年三季度末,公司资产负债率高达80.49%,短期借款179.18亿元,而货币资金仅为109.88亿元,呈现典型的“存贷双高”特征。

这种高负债率并非新问题。wind显示,2021年至2024年,公司资产负债率分别为76.16%、79.61%、80.51%、81.87%,始终维持在高位。

与之相伴的是高额的财务费用,2022年到2024年,怡亚通的财务费用分别为14.34亿元、12.33亿元以及9.74亿元,不断侵蚀着本已微薄的利润。2025年前三季度财务费用7.74亿元,财务费用率(财务费用/营业收入)约为1.48%,仍处于较高水平,对公司盈利能力形成持续压力。

公司的盈利能力指标同样不容乐观。wind显示,2025年第三季度,怡亚通的销售净利率仅为0.02%,销售毛利率为4.19%。这种低毛利水平与供应链行业特性相符,同时,公司的总资产周转率为0.94次,存货周转率为7.23次。

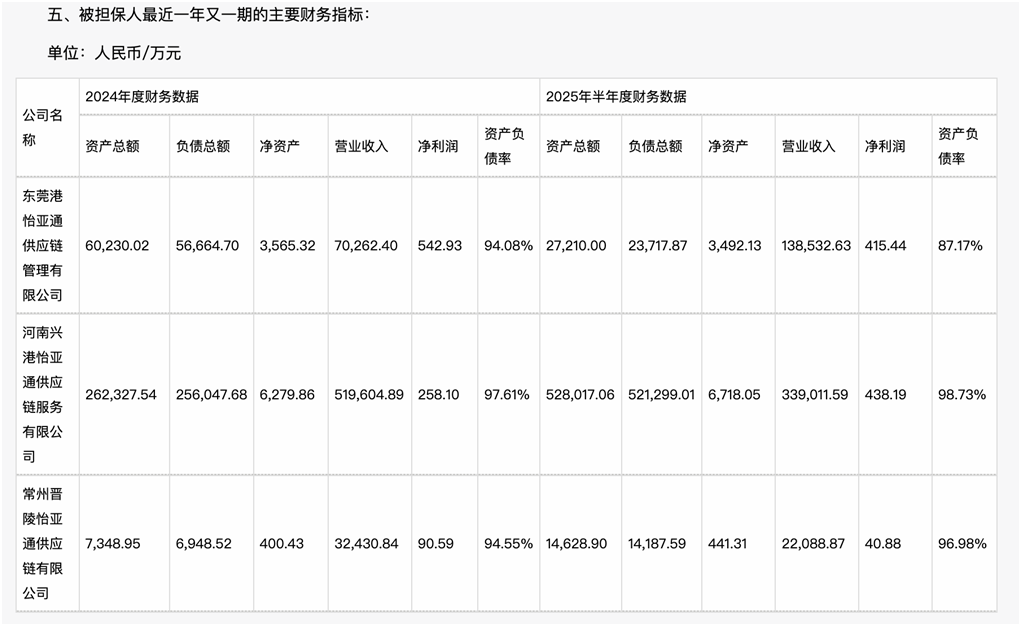

怡亚通还面临着巨大的担保风险。截至2026年12月,公司及控股子公司之间的过会担保金额(非实际担保金额)为369.80亿元(或等值外币),实际担保金额为147.64亿元,合同签署的担保金额为227.03亿元(或等值外币),系合并报表范围内的公司及控股子公司之间的担保,以上合同签署的担保金额占公司最近一期经审计合并报表归属于母公司净资产92.35亿元的245.85%。

公司及控股子公司为除公司合并报表范围内的公司提供担保的过会担保金额(非实际担保金额)为49亿元,实际担保金额为13.8亿元,合同签署的担保金额为20.30亿元,以上合同签署的担保金额占公司最近一期经审计合并报表归属于母公司净资产92.35亿元的21.98%。

值得注意的是,被担保公司中,多家企业的资产负债率较高,最高超过98%。

来源:2025-12-23,怡亚通关于担保事项的进展公告

战略摇摆:

从白酒到AI算力的转型困局

怡亚通成立于1997年,2007年在深交所上市,成为“国内供应链第一股”。2018年,怡亚通引入国资背景的深圳市投资控股有限公司作为第一大股东,公司整体业务规模随之增长,营业收入从2018年的700亿元一度增长至2023年的944亿元。

但规模的扩张并未带来质量的提升。2024年,公司营业收入降至776.2亿元,同比下降17.8%;归母净利润为1.06亿元,同比下降24.92%。

怡亚通曾提出“做大供应链+做强产业链+做盛孵化器”的发展战略。2023年,公司确定“整合型数字化综合商社”的全新战略定位。但在实际执行中,公司似乎不断追逐市场热点,从白酒到新能源,再到AI算力,战略摇摆不定。

怡亚通当前困境,本质上是传统业务萎缩与新兴业务尚未放量之间的结构性错配。

传统快消品供应链业务曾是怡亚通的优势板块,但2025年却成为拖累整体业绩的关键因素。2025年半年报显示,分销与营销业务(占营收76.73%)毛利率仅4.01%,跨境物流(占比20.25%)毛利率3.83%,而高毛利的品牌运营(占比3.27%)体量过小,难以对冲整体盈利压力。

怡亚通多年来不断尝试业务转型,但效果有限。2019年,公司切入酱酒赛道,推出白酒品牌运营业务。2020年至2023年,公司酒饮品牌运营业务营收分别为8.7亿元、12.4亿元、7.9亿元和5.87亿元,从2021年开始呈现明显下滑趋势。

2023年起,公司又将重心转向AI与算力领域。2024年,怡亚通AI算力产业供应链业务实现营业收入8.27亿元,同比增长27.30%;半导体存储分销业务实现营业收入13.41亿元,同比增长48.93%。

尽管增长显著,但两项新兴业务合计营收占比不足3%,无法对冲传统业务下滑的影响。

怡亚通的案例揭示了传统供应链企业面临的共同挑战:在电商、物流巨头挤压下利润空间收窄,而向高附加值产业链延伸又需巨额资本与时间沉淀。

管理层更迭:

创始人退场后的权力交接

怡亚通2026年1月30日完成的董事会换届,标志着公司正式进入“陈伟民时代”。创始人周国辉自1997年创立怡亚通以来,长期执掌公司,是业内公认的“供应链第一人”。

周国辉的退出是渐进式的。2025年6月,他已辞去总经理职务,由时任副董事长陈伟民接任。此次卸任董事长,意味着其彻底告别一线管理岗位。

接棒者陈伟民并非“空降兵”,而是怡亚通内部培养的资深高管。他自2004年6月加入公司,历任风控总监、副总经理、副董事长等要职,主管风险控制、法律事务及业务审核多年,被市场视为“稳健派”代表。

陈伟民的风控背景可能有助于改善公司治理与财务纪律。他毕业于北京大学电子与信息系统专业,其技术背景也被视为可能助力公司科技转型。

值得注意的是,公司曾被警示。2025年,因2021年至2023年期间公司治理、财务核算和信息披露等方面存在不规范操作,深圳证监局对怡亚通采取责令整改措施,对周国辉等人出具警示函。

除了经营压力,怡亚通还面临着重大的法律风险。2025年2月,怡亚通及汕尾怡亚通因与汕尾市投资控股有限公司之间的合同纠纷被诉,涉案金额高达8.82亿元。

该纠纷源于2022年双方签订的海砂开采海域使用权和采矿权出让合同。汕尾投控认为怡亚通未按协议履行责任,请求法院判令支付逾期未付款项7.74亿元和违约金等。此次的涉案金额,对于本就盈利能力薄弱的怡亚通而言,无疑是雪上加霜。

资本市场对怡亚通的信心也显不足。2026年1月29日公司公告显示,持股5%以上股东深圳市怡亚通投资控股有限公司通过集中竞价减持公司股份2596.97万股,占总股本1%,减持后持股比例由10.16%降至9.16%。

投资者在交流平台上直言不讳地提出:“感觉公司业务太杂,能不能精简一下。突出主业核心业务”。公司董秘回应称,未来将“战略聚焦国产替代、集成电路、半导体和AI算力方向”。

面对市场质疑,怡亚通新掌门人陈伟民表示,公司将坚定战略聚焦国产替代与AI算力主赛道。但资本市场似乎用脚投票:业绩预告发布后,怡亚通股价大幅波动,2月2日收盘价跌至5.45元,单日跌幅达10.07%。

摆在陈伟民面前的是三重挑战:能否尽快扭转业绩颓势,如何化解营收与利润的持续背离,以及如何通过提高利润水平强化公司自身造血能力,稳步降低公司资产负债率。未来三年,将是检验“陈伟民模式”成色的关键窗口期。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。