1月19日晚间,湖北均瑶大健康饮品股份有限公司(以下简称“均瑶健康”,605388.SH)密集发布两则重要公告:一则预告2025年度业绩将面临大幅亏损,另一则披露了控股股东所持公司股份的质押变动情况。

值得注意的是,早在1月14日,该公司已对外公告多位董事、监事及高级管理人员的股份减持计划。

图片来源:均瑶健康官网公告

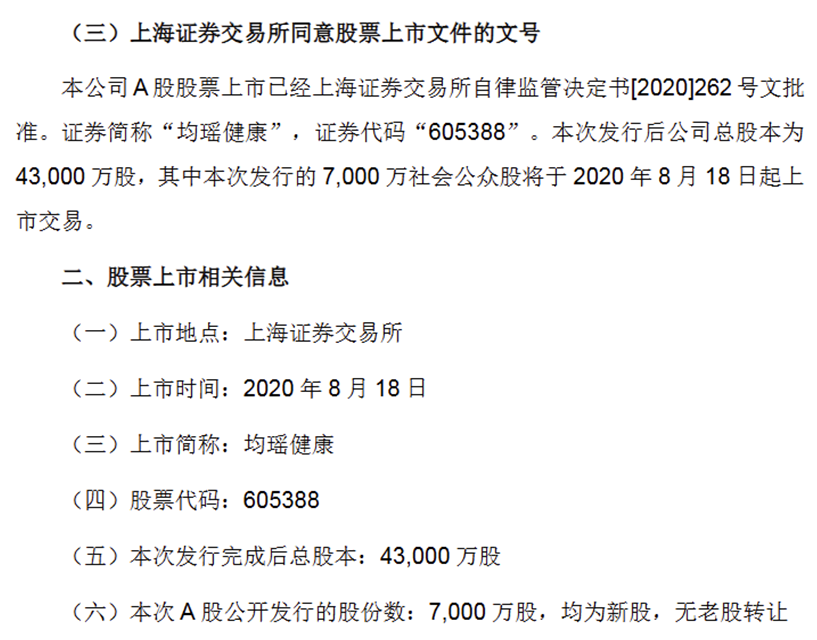

公开资料显示,均瑶健康于2020年8月18日正式登陆上海证券交易所主板,发行价格定为13.43元/股。五年前意气风发登陆资本市场,如今却深陷亏损困局。

曾凭借“味动力”系列产品风靡全国的均瑶健康,正面临主业收缩与转型遇阻的双重困境。作为均瑶集团旗下的食品板块核心企业,这家曾承载行业期待的公司,为何会走到如今的境地?

截至2月3日收盘,均瑶健康的股价6.98元/股,市值41.91亿元。

图片来源:上海证券交易所

净利堕入亏损深渊

作为均瑶集团核心食品板块,前身为均瑶乳业的均瑶健康,曾凭借2011年精准切入常温乳酸菌饮品赛道的前瞻布局,成为行业早期先行者。

2020年8月,公司顶着“常温乳酸菌第一股”的光环登陆A股,与爱建集团、吉祥航空、大东方共同构筑起均瑶系上市矩阵,彼时承载着集团厚望、以创始人王均瑶命名的业务,一度被寄予厚望。

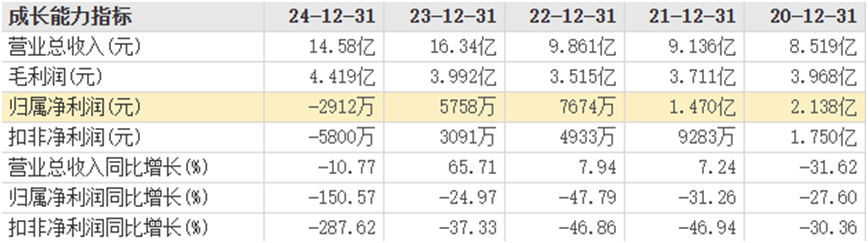

然而,上市即巅峰的剧本在此上演,公司业绩随后开启了长达五年的下滑通道,最终从盈利巅峰堕入亏损深渊。

业绩变脸的轨迹清晰而刺眼。2020年上市当年,均瑶健康实现归母净利润2.1亿元,创下阶段性高点;但此后盈利水平持续走低,2021年净利润同比下滑31.26%至1.47亿元,2022年再降47.79%至7674万元,2023年归母净利润进一步缩水24.97%至5757.59万元,连续四年的下滑已让盈利根基摇摇欲坠。

图片来源:东方财富网

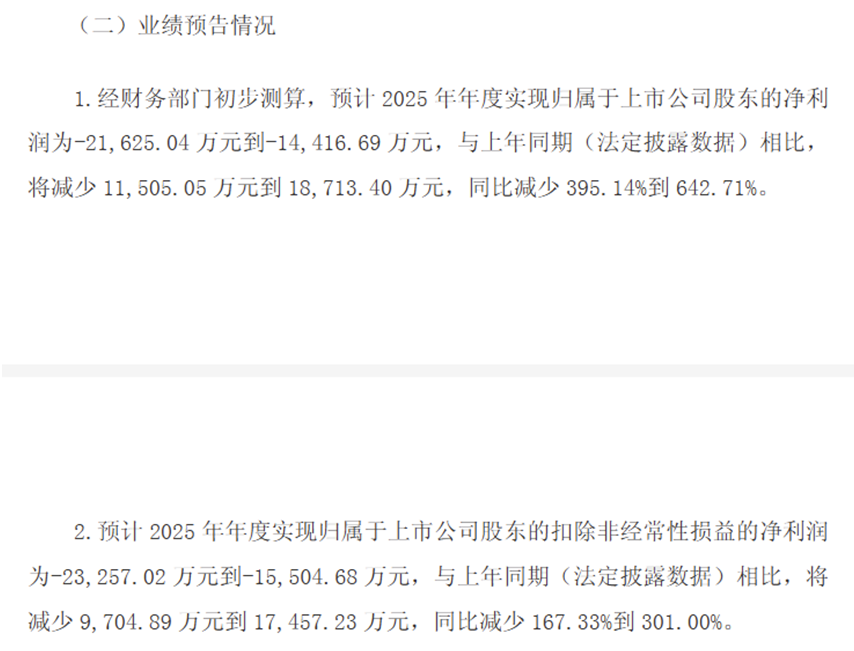

2024年,公司首次陷入年度亏损,归母净亏损达2912万元,正式告别盈利时代;而2025年的业绩预告更将颓势推向极致——预计净亏损规模在1.44亿元至2.16亿元之间,较上年亏损额扩大5倍至7.5倍,亏损深度持续加剧。

图片来源:均瑶健康官网公告

核心主业的衰退是业绩崩塌的关键。作为立企之本的乳酸菌饮品业务,2020年至2023年营业收入连续四年下滑,累计跌幅超35%,销售量同步萎缩;即便2024年公司将其与益生菌饮品业务合并统计,合并后的营收仍然下滑,颓势难止。在乳酸菌饮品市场竞争白热化、消费需求迭代升级的背景下,公司未能守住基本盘,传统业务的疲弱成为拖累业绩的核心因素。

对于持续扩大的亏损,均瑶健康在公告中披露了多重成因。一方面,消费环境持续承压导致含乳饮料市场份额缩减,下游客户需求不振,传统常温乳酸菌业务收入同比减少,直接拉低利润水平;另一方面,公司为优化业务结构、拓展电商、新零售及连锁KA等渠道,产生了大额前置性销售与市场费用,叠加研发投入的加大,进一步侵蚀了利润空间。

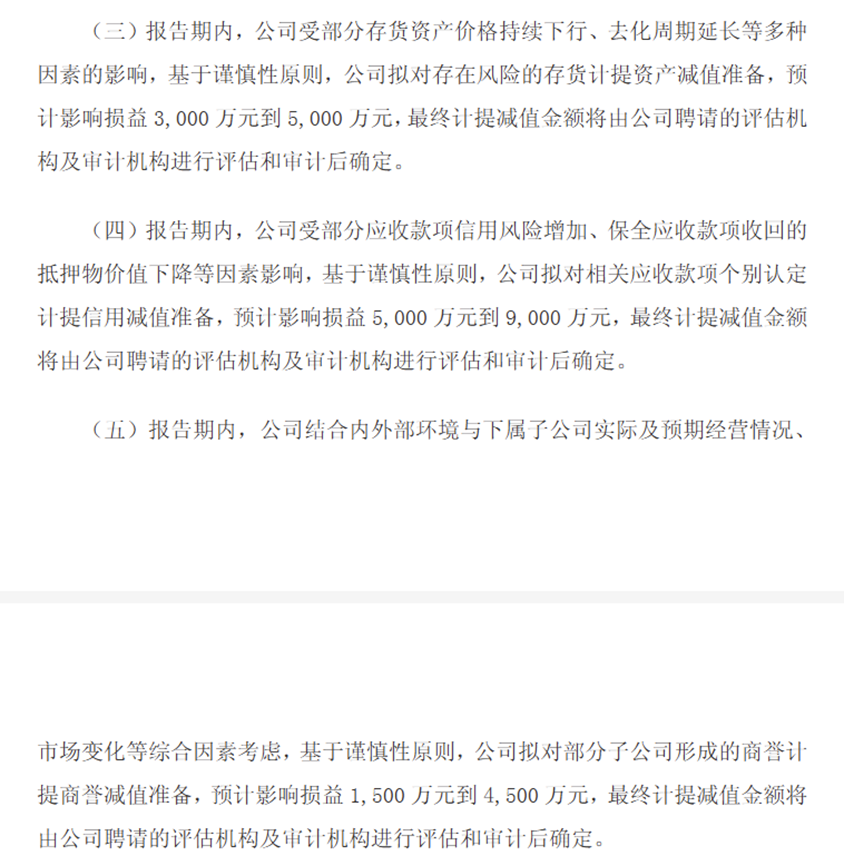

此外,多重资产减值准备的计提成为2025年亏损扩大的重要推手:受存货价格下行、去化周期延长影响,拟计提3000万至5000万元存货减值;针对部分应收款项,拟计提5000万至9000万元信用减值;同时对部分子公司商誉计提1500万至4500万元减值准备,多重因素叠加让公司净利彻底陷入亏损深渊。

图片来源:均瑶健康官网公告

高管集体减持叠加股东股份质押

1月14日,均瑶健康公告5位董监高计划减持公司股份,董事朱晓明、副总经理罗喜悦、副总经理向卫兵、财务负责人崔鹏,以及董事会秘书郭沁,拟在2月6日至5月5日通过竞价交易合计减持不超过47.49万股,原因均为“个人资金需求”。

值得注意的是,上述董监高的减持股份并非来自二级市场直接买入,而是源于特定合伙企业解散清算后的非交易过户:朱晓明、罗喜悦、向卫兵、崔鹏的股份来自“宁波汝贤”合伙企业,郭沁的股份则来自“宁波汝贞”合伙企业。

这并非高管们的首次减持,iFinD数据显示,均瑶健康近两年已有8位高管减持手中股份。2025年3月至6月,公司多位高管曾在股价高位套现,其中监事陈艳秋两周内减持3次,董事朱晓明减持15万股,套现近142万元。

图片来源:iFinD数据

此外,公开信息显示,均瑶健康的大股东存在高比例股权质押情况,公司控股股东、实际控制人及其一致行动人累计质押股份数量合计2.82亿股,占其持股数量比例的69.89%,占公司总股本的47.00%,这些情况可能加剧市场对均瑶健康长期价值的质疑。

图片来源:均瑶健康官网公告

转型突围遇阻,未来之路迷雾重重

面对主业持续萎缩、亏损不断扩大的严峻局面,均瑶健康并非毫无动作。

为扭转颓势,公司早已启动转型尝试,一方面在产品矩阵上寻求突破,从单一的常温乳酸菌饮品,逐步拓展至益生菌咀嚼片、“UE君”“纤美君”益生菌固体饮料、“青幽爽”等多元化益生菌相关产品,试图依托益生菌赛道的市场潜力打开增长空间;另一方面在渠道端加速变革,积极布局电商渠道、新零售渠道及连锁KA渠道,期望通过渠道结构优化破解传统销售瓶颈,同时加大研发投入力度,试图以技术创新驱动产品升级。

然而,这些转型举措尚未能带领公司走出困局,反而陷入“投入加码但效益未显”的尴尬境地。渠道拓展带来的前置性销售费用与市场费用大幅增长,研发投入的持续增加,在传统业务收入下滑的背景下,进一步侵蚀了利润空间;而新推出的益生菌系列产品,未能在竞争激烈的健康饮品市场中快速站稳脚跟,未能形成足以支撑业绩的核心增长极。与此同时,乳酸菌饮品市场的竞争白热化态势并未缓解,消费需求不断迭代升级,头部品牌与新兴玩家的双重挤压,让公司既难以守住传统业务基本盘,也难以在新赛道中快速突围。

当前,均瑶健康正站在关键十字路口:一方面,传统主业颓势难止,新业务尚未形成规模效应;另一方面,销售、研发等投入持续增加,资产减值压力叠加,资金面与市场信心均面临考验。

未来,公司能否优化成本控制、提升新业务转化效率,能否在健康饮品赛道中找到差异化竞争优势,能否缓解股东层面的资金压力以稳定市场预期,均成为决定其能否走出困局的关键。在多重挑战交织下,均瑶健康的突围之路布满荆棘,未来发展仍充满不确定性。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。