在科技消费电子行业迈向“智能化”与“全场景化”的浪潮中,深圳市绿联科技股份有限公司(以下简称“绿联科技”)的港股IPO进程备受关注。

2026年2月2日,绿联科技正式向香港联合交易所递交主板上市申请。这一动作标志着这家从华强北走出的消费电子企业,在登陆A股仅一年半后,再度向资本市场发起冲击,意图构建“A+H”双资本平台。

全球科技消费电子市场正经历从“单一功能”向“全场景适配”的深刻转型。居家办公、多屏协同的普及,个人数据存储隐私需求的提升,以及出行充电便捷性的高频诉求,推动行业向智能化、场景化、全球化方向发展。据弗若斯特沙利文的数据,全球泛拓展类科技消费电子市场持续稳步增长。整体规模从2020年的353.8亿美元攀升至2024年的548.0亿美元,期间年复合增长率达11.6%。预计到2029年,该市场规模将达1025.9亿美元,2024年至2029年间年复合增长率将达到13.4%。

行业竞争白热化,净利润率下滑

招股书披露,2025年按出货量计,绿联科技在泛拓展类产品出货量上全球第一。不过零售端表现稍逊一筹,2025年按零售额计,其在全球充电产品市场中位居第二,落后于安克创新,后者以3.9%的市占率显著高于绿联科技的1.2%。在连接&传输类产品领域,绿联科技以3.9%的市占率领跑全球(2025年零售额数据),但竞争对手紧随其后,其中两家头部企业市占率分别达1.9%和1.8%。

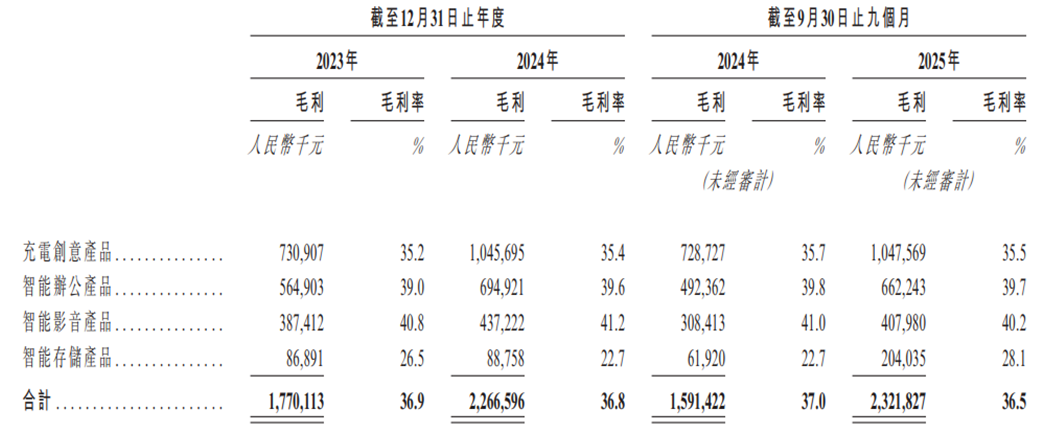

更严峻的是,行业集中度正在提升,长尾厂商加速出清。头部企业凭借供应链规模效应、技术研发优势挤压中小玩家空间,而绿联科技的核心产品仍面临同质化竞争。以充电创意产品为例,其2025年前三季度毛利率仅35.5%,低于智能办公的39.7%和智能影音的40.2%,反映出该品类价格竞争激烈,盈利空间被持续压缩。

图片来源:公司招股书

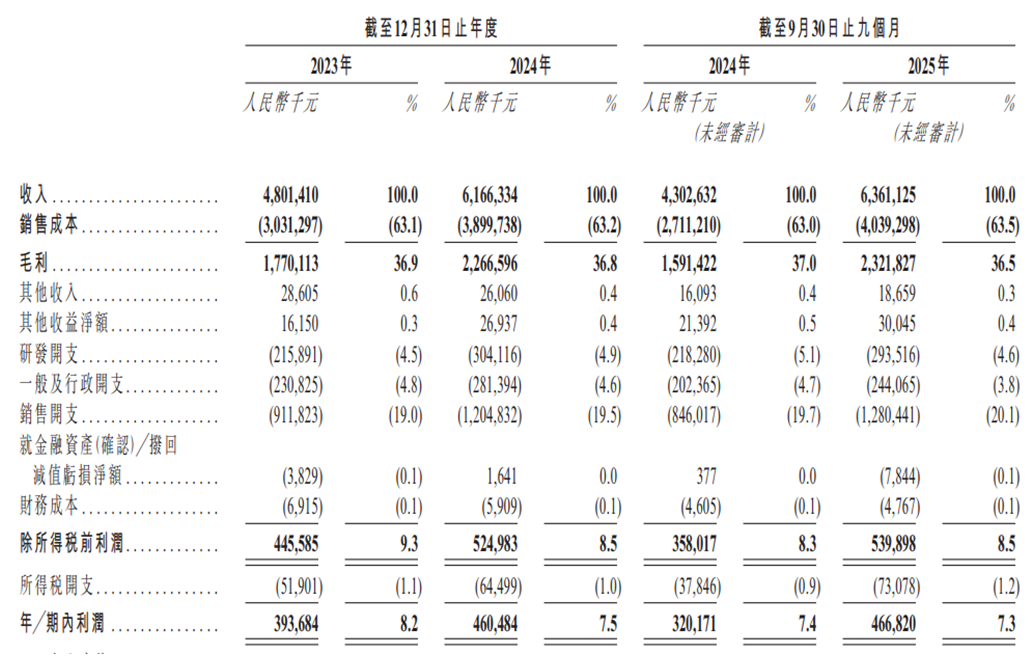

根据公司招股书,2023年至2025年前三季度,公司营收分别为48.01亿元、61.66亿元、63.61亿元,同比增幅25.1%、28.4%、47.8%;同期净利润分别为3.94亿元、4.60亿元、4.67亿元,增速为19.3%、17.0%、45.8%。然而,公司净利率却从2023年的8.2%下滑至2025年前三季度的7.3%。

这一现象背后,或许是成本与费用的双重挤压。销售费用占比从2023年的19.0%攀升至2025年前三季度的20.1%。其中2025年前三季度,销售费用高达12.8亿元,较2023年全年增长约40.4%。

图片来源:公司招股书

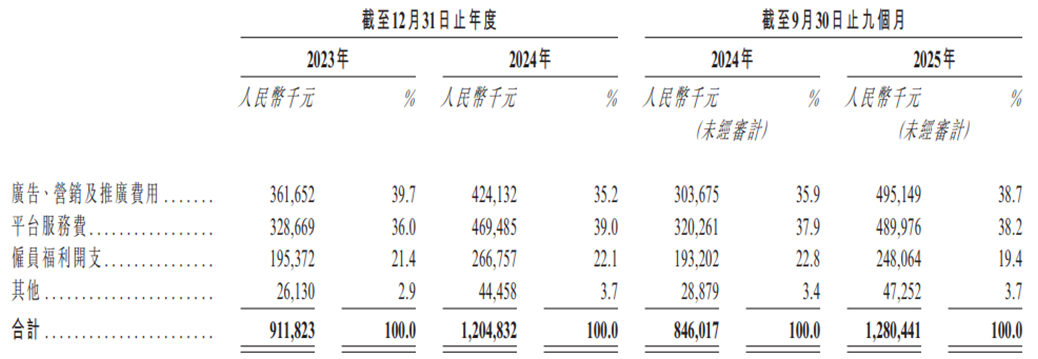

线上渠道依赖是销售费用高企的核心原因——公司大部分线上销售通过亚马逊、天猫等第三方平台完成,平台佣金、广告推广费用持续上涨,进一步侵蚀利润空间。仅2025年前三季度,计入销售开支的“平台服务费”及“广告营销及推广费”这两项就分别达到4.89亿元、4.95亿元。

图片来源:公司招股书

现金流暴跌98%,业务结构“偏科”

另外,公司的存货管理问题也不容忽视。截至2025年前三季度,公司存货账面净值达18.16亿元,较2023年的9.96亿元增长82.3%,近乎翻倍。

当下,科技消费电子产品迭代快,存货积压不仅占用营运资金,还可能面临减值风险。招股书显示,公司智能存储产品中,NAS产品依赖记忆体硬件,若相关组件价格上涨或供应短缺,将直接影响产品出货与盈利水平。

与此同时,绿联科技的经营活动现金流出现剧烈波动。招股书显示,2023年,公司经营活动产生的现金流量净额为1.73亿元,2024年增至6.24亿元,但2025年前三季度骤降至0.59亿元,较上一年同期下降98.7%,主要受存货增加及贸易应收账款回款放缓影响。

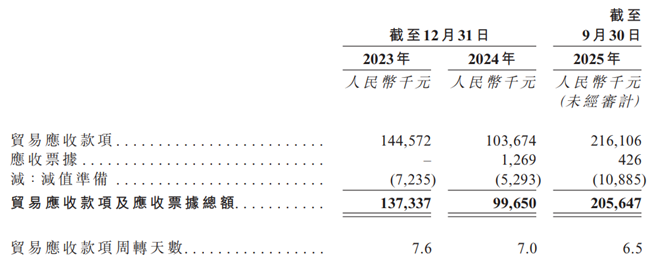

截至2025年9月30日,公司贸易应收款项为2.16亿元,较2024年的1.04亿元增长约108.5%,尽管贸易应收款项周转天数仍控制在6.5天,但大额的贸易应收账款集中回收可能面临不确定性。

图片来源:公司招股书

产品方面,绿联科技布局充电创意、智能办公、智能影音、智能存储四大产品矩阵,但其业务结构存在明显“偏科”。公司的充电创意产品长期占据营收半壁江山,2025年前三季度贡献46.4%的收入(营收29.54亿元),虽较2024年同期47.4%略有下降,但仍是第一大收入来源。该品类市场竞争激烈,技术门槛相对较低,且面临《移动电源安全技术规范》等新国标实施的合规压力,未来增长空间受限。2025年6月充电宝事件后,罗马仕品牌的市场份额几乎归零,绿联虽借机抢占部分市场,但仍未摆脱该品类的竞争困境。

其中作为新增长引擎的智能存储产品,2025年前三季度,其收入达7.26亿元,同比大增约166.5%,但收入占比仅11.4%,基数仍然较低。公司最大的消费级网络附加存储(NAS)产品依托自研UGOSPro操作系统,实现了跨平台的无缝互联。

大股东密集减持,线上渠道“依赖症”

值得留意的是,公司较为依赖线上渠道,其线上销售占比居高不下,且高度依赖亚马逊等第三方平台。2023年至2025年前三季度,公司通过线上电商平台实现的销售收入占比均超过70%。这种模式下,平台政策变动、佣金上调或合作关系中断都将对营收造成冲击。此前已有跨境电商企业因平台规则调整导致账号受限,营收大幅下滑的案例,绿联科技难以完全规避此类风险。

此外,供应商集中趋势较为明显。招股书显示,2025年前三季度,绿联科技来自五大供应商的采购额占比达26.0%,较2023年的24.2%进一步集中。

在海外业务布局方面,绿联科技的海外市场收入占比已从2023年的50.4%提升至2025年前三季度的59.6%,海外收入达38.1亿元,亚洲(不含中国内地)、欧洲、美洲三大市场贡献了主要海外营收。但海外扩张的背后,是日益复杂的合规风险与地缘政治不确定性。

当前,国际贸易政策及地缘政治风险为其海外业务增添了不确定性。公司在180多个国家和地区开展业务,部分市场存在政治不稳定、贸易保护主义抬头等问题,可能导致产品禁售、资金汇回受限等风险。2025年前三季度,公司外汇收益净额1250万元,但汇率波动若加剧,将直接影响以人民币计价的财务业绩。

更为关注的是,在冲刺港股IPO之际,绿联科技遭遇大股东减持潮。2025年下半年,公司最大外部股东高瓴旗下珠海锡恒,在四个月内密集减持,持股比例大幅下降,从8.44%降至5.97%,累计已套现约6亿元;同期,公司内部关联方深圳绿联及其一致行动人也发布减持计划,累计减持622万股,套现约3.89亿元,与公司募资扩产的上市诉求形成鲜明反差。股东减持行为易引发市场对公司的信心担忧,或成为其后续发展需重点关注的问题。

绿联科技凭借精准的产品定位与全球化渠道布局,在科技消费电子行业站稳了脚跟,港股IPO若成功,将为其技术研发与市场扩张注入新的资金动力。从战略看,公司试图通过“A+H”双平台巩固细分赛道龙头地位,并借助港股提升国际知名度、吸引全球资本。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。