曾经靠游戏业务日进斗金的昆仑万维(300418.SZ),在AllinAI的豪赌中陷入增收不增利的怪圈,即使营收增长超40%,也难掩亏损扩大的尴尬。

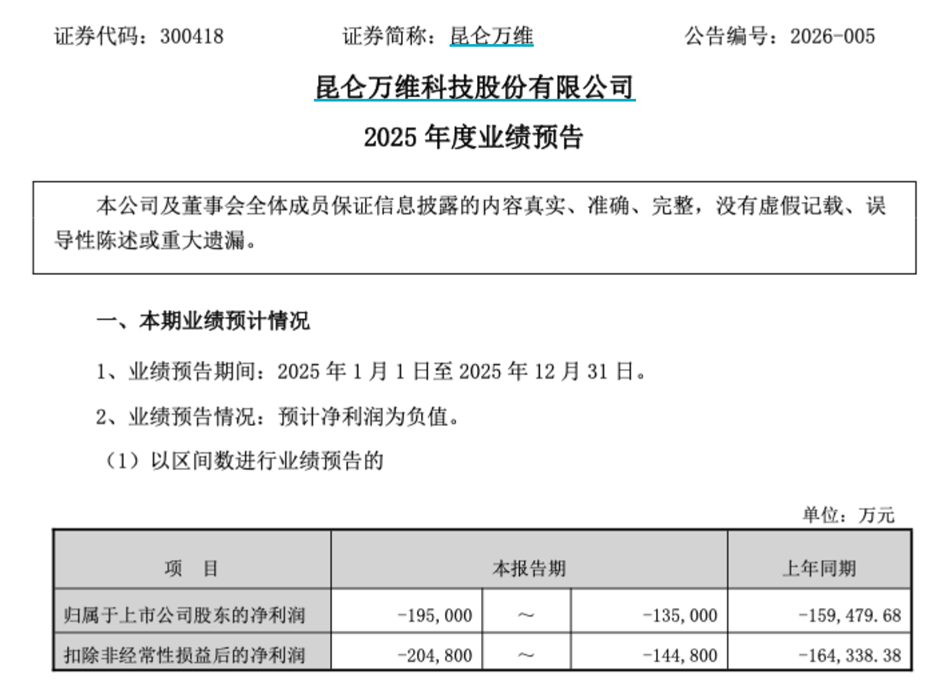

2026年1月底,昆仑万维交出了一份令人担忧的业绩预告。2025年,这家自称“中国领先的人工智能科技企业”预计净利润亏损13.5亿元至19.5亿元,上年同期亏损15.95亿元;扣除非经常性损益后的净利润亏损14.48亿元-20.48亿元,上年同期亏损16.43亿元。这将是其自2015年上市以来的连续第二年巨额亏损。

相比2024年15.95亿元的亏损,即便取2025年亏损区间的中值,亏损幅度仍在扩大约13%。令人困惑的是,在同一时期,公司预计收入同比增长超过40%,海外收入占比进一步提升。

这种增收不增利的现象背后,是昆仑万维在市场推广和研发方面的巨额投入正在吞噬其利润。

来源:公司公告

业绩冰火两重天:

收入增长难掩亏损扩大

资料显示,昆仑万维是中国领先的人工智能科技企业,业务范围覆盖AGI与AIGC、Opera海外信息分发、短剧平台、社交娱乐等多个核心领域,涉及全球100多个国家和地区,构建起涵盖用户充值、会员订阅、API调用、广告、搜索、虚拟道具付费等多元化商业变现体系。

昆仑万维2025年业绩预告显示“增收不增利”。公司营收表现亮眼,2025年收入预计同比增长超过40%,延续了2025年前三季度营收58.05亿元、同比增长51.63%的增长势头。

然而,营收增长背后是持续扩大的亏损。2025年扣除非经常性损益后的净利润预计亏损14.48亿元至20.48亿元,较2024年同期亏损16.43亿元进一步扩大。

从单季度表现来看,昆仑万维在2025年第三季度曾一度实现单季度扭亏,归属于上市公司股东的净利润为1.9亿元,同比增长180.13%。但好景不长,根据业绩预告推算,公司去年第四季度单季归属于上市公司股东的净利润区间为-6.85亿元至-12.85亿元。

这种业绩波动反映出公司盈利模式的不稳定性。2025年前三季度,公司归母净利润亏损6.65亿元,上年同期亏损6.27亿元。亏损扩大的同时,公司经营活动产生的现金流量净额为-7.34亿元,同比恶化。

成本碾压营收:

销售费用暴涨吞噬利润

剖析昆仑万维的亏损扩大原因,高昂的运营成本是首要问题。2025年前三季度,昆仑万维营业总成本攀升至68.28亿元,同比增长57.08%,高于营收51.63%的增速。

销售费用的暴涨尤为引人注目。2025年前三季度,昆仑万维销售费用高达28.9亿元,同比上年增长105.75%。这一数字意味着公司每获得1元收入,就有近0.5元要花在营销推广上。

与2021年至2024年相比,公司销售费用已经从14.73亿元跃升至23.04亿元,2025年更是呈现加速增长态势。财报称,这部分支出增长主要系由于报告期内公司市场推广费和充值渠道费增加所致。

研发投入是另一项重大支出。2025年前三季度研发投入为12.11亿元,占该期间总营收的20.86%。相比2021年至2024年研发支出分别为6.28亿元、7.36亿元、10亿元、15.98亿元的规模,2025年的研发投入继续保持在较高水平。

对于2025年业绩预亏,公司在业绩预告中表示,公司持续以“算力-大模型-应用”全链条布局为根基,在市场推广和研发方面持续加大投入,对本期业绩造成一定影响。

战略摇摆不定:

从AI搜索到AI办公的被动转型

昆仑万维在AI核心产品上展现出战略定力不足的问题。公司曾经的拳头产品天工AI,在2023年推出时主打AI搜索和对话。然而,运营仅一年多后,于2025年5月进行了一次激进的改版,弱化了搜索标签,将重心转向了AIOffice办公领域。

这一转向被业内视为在商业化压力下的被动选择。有投资人指出,AI搜索的商业化前景不明且竞争激烈,转向提升生产力的工具或许是更务实的选择。

问题在于,AI办公赛道早已是巨鳄环伺,钉钉、飞书、企业微信、金山办公等玩家均已推出成熟产品。

天工AI在应用商店的表现也不尽如人意。在Appstore效率排行榜中排名第153位,与豆包、腾讯元宝、DeepSeek等产品差距明显。七麦数据显示其在iPhone设备上近3个月的下载量仅为11.19万。

昆仑万维似乎意识到这一问题,开始寻求差异化竞争。公司放弃在通用大模型基础层与“大厂”进行资本和资源的正面消耗战,转而将资源倾斜至应用生态构建、垂直领域深耕与海外市场扩张。

短剧出海:AI豪赌中的一抹亮色

在昆仑万维的AI布局中,短剧业务成为难得的增长亮点。公司旗下拥有DramaWave和FreeReels两款短剧产品,分别采用不同的商业模式,覆盖不同的用户群体。

DramaWave以高品质原创短剧内容为核心,全球月活跃用户数已突破2800万,在北美、东南亚、拉美等主要市场均取得显著成绩,已稳居出海短剧第一梯队。

FreeReels则以“免费观看”为核心差异化策略,切入竞争激烈的短剧出海赛道,迅速在东南亚、拉美、欧美市场获得大规模用户增长,目前全球月活跃用户超过4000万。

浙商证券研报预测,2025年昆仑万维短剧业务收入达到16.8亿元,同比增长900%,2026~2027年将持续加速增长,成为核心现金流引擎。

2026年1月,昆仑万维宣布投入千万美金专项资金全面加码海外AI短剧赛道,同步启动“百万美金?剧启AI”DramaWaveAI短剧创作扶持计划。这一举措显示公司对短剧业务的重视程度。

然而,短剧业务的盈利能力仍待验证。FreeReels的“免费观看”策略虽然带来了用户增长,但同时也意味着需要依靠广告等间接变现方式,其单位经济模型令人担忧。

资本与人才动荡:

实控人回归与技术领军人物离职

昆仑万维近期经历了重要的人事变动。2026年1月5日,公司召开的2026年第一次临时股东会选举周亚辉担任公司第五届董事会董事,标志着这位公司实控人正式回归董事会。

周亚辉是昆仑万维的创始人和实际控制人,但在2021年6月至2025年底这段时间里,他并未在公司董事会任职,而是主要深耕投资、掌舵全球化业务、布局AI等。

与实控人回归形成对比的是,公司核心AI技术人才的流失。2024年11月,被视为技术领军人物的AI研究院院长颜水成在任职14个月后离职。颜水成是机器学习与计算机视觉领域的国际顶尖学者,他的离去无疑对公司的长期技术研发构成打击。

在资本运作方面,昆仑万维的投资“魔法”正在褪色。2024年,昆仑万维的公允价值变动收益为-8.73亿元,2025年上半年这一数据为-3.8亿元。

2026年1月,昆仑万维全资子公司KunlunGroupLimited卖出映宇宙2121.3万股股份,套现约2283.16万港元。这一操作反映了公司在持续亏损压力下寻求资金回笼的努力。

AI商业化困境:

高投入低回报的残酷现实

昆仑万维的AI业务仍处于高投入低回报的阶段。2024年全年,其AI软件技术业务营收仅为3858万元,占总营收比重为0.68%,2025年上半年,该业务营收则未单独披露。

这一数据与公司庞大的研发投入形成鲜明对比。2024年昆仑万维的研发费用为15.4亿元,同比增长59.5%,主要用于算力基础设施建设、大模型训练优化、多模态技术研发等方向。

公司在AI应用层面构建了包括天工超级智能体、AI音乐-Mureka、AI社交-Linky等在内的产品矩阵。其中,天工超级智能体(SkyworkSuperAgents)被称为公司AI商业化落地的核心标杆产品。

在AI音乐领域,Mureka目前已迭代至MurekaV8,采用“免费+广告分成”的模式,C端完全免费吸引海量用户,B端已服务超8000家企业客户。2025年11月,Mureka首次实现毛利为正,年化流水约1200万美元。

然而,这些收入规模与公司整体投入相比仍是杯水车薪。昆仑万维董事长方汉曾表示,AI出现前,公司游戏配乐的成本约10万元人民币,而基于Mureka模型,如今单首曲子制作成本已降至不足1分钱。

成本下降虽能驱动内容产业增长,但尚未能为公司带来可观利润。

浏览器Opera的AI化改造是昆仑万维战略布局的一部分。2026年1月Opera正式上线OperaAI,并向旗舰桌面浏览器OperaOne、游戏浏览器OperaGX以及专注正念体验的OperaAir用户全面开放。

但浏览器市场早已是红海,Chrome、Safari、Edge三分天下的格局下,Opera的市场份额长期徘徊在个位数。即便加上AI光环,能否撼动现有格局仍是未知数。

昆仑万维董事长方汉曾对媒体表示,全球范围内,2023年至2024年是AI大模型的初始投资期;2025年至2026年是AI大模型的应用落地和收入增长期;2027年以后属于开始盈利期。

面对巨大的亏损压力,公司能否支撑到盈利期的到来,才是真正的考验。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。