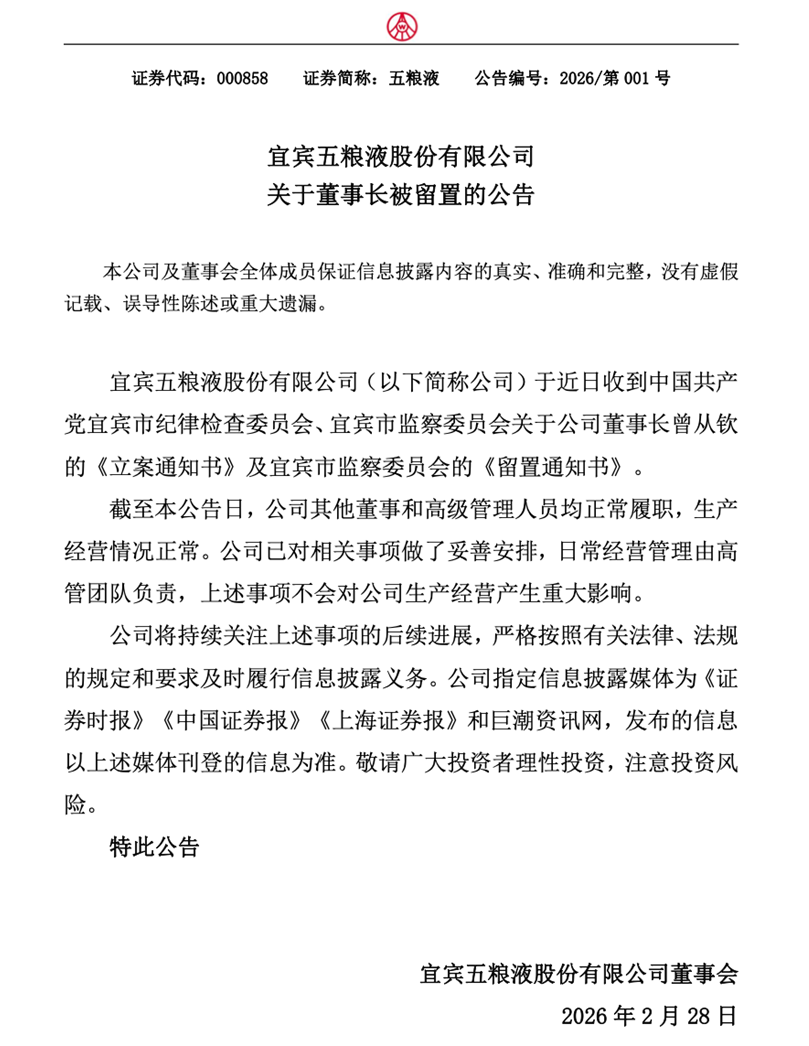

2026年2月28日,五粮液(000858.SZ)公告披露,公司董事长曾从钦因涉嫌严重违纪违法,被宜宾市纪委监委留置调查。

根据报道,曾从钦最后一次公开亮相是2月24日的五粮液2026年春节节后收心会,他在会上还强调要“牢牢守住安全、廉洁、风险三条底线”。

这位掌舵四年多的酒业巨头一把手,在春节后主持完“收心会”仅数日,便突然从公众视野中消失。事件发生在五粮液业绩遭遇罕见下滑、行业深度调整的敏感时刻,为这家白酒龙头的未来蒙上了一层阴影。

图源:公司公告

业绩下滑的压力

就在董事长被查前,五粮液刚刚交出一份业绩下滑的成绩单。2024年,公司尚能维持增长,实现营业收入891.75亿元,净利润318.53亿元,同比分别增长7.09%和5.44%。

然而进入2025年,形势急转直下。前三季度,公司营收609.45亿元,同比下降10.26%;净利润215.11亿元,同比下降13.72%。最触目惊心的是第三季度单季表现,营收仅81.74亿元,同比暴跌52.66%;净利润20.19亿元,同比骤降65.62%。这是公司自2015年以来首次出现前三季度营收负增长。

业绩骤降背后,是多重经营压力的集中爆发。最核心的问题是价格体系的崩塌。五粮液的核心产品第八代五粮液,出厂价为每瓶1019元,但2025年其市场批发价一度跌至790-830元区间,出现严重价格倒挂。这意味着经销商每卖出一瓶酒,理论上面临近200元的亏损。线上渠道的价格混乱更加剧了这一困境,京东等平台补贴后价格甚至跌破750元。

渠道库存高企成为另一大顽疾。行业数据显示,部分区域经销商去库存周期超过6个月,远超1.5个月的健康水平。有经销商坦言,仓库里还堆着去年的货,今年不敢再进货。作为酒企业绩“蓄水池”的合同负债指标,也从2024年末的116.90亿元降至2025年三季度末的92.68亿元,环比减少24.22亿元。这一变化直接反映了经销商打款意愿的断崖式下滑。

消费场景的萎缩进一步加剧了困境。2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围扩展至所有含酒精饮料,政务消费空间被大幅压缩。同时,经济环境影响下商务宴请需求收缩,婚庆、家庭消费成为主要支撑,但这些场景对价格更为敏感。年轻消费群体的分流也不容忽视,18-30岁人群白酒消费占比仅8%,较五年前下降15个百分点。

从规模驱动到质量驱动

面对行业寒冬,五粮液开启了新一轮战略调整。在2025年底的第二十九届“12·18共识共建共享大会”上,公司将2026年定位为“营销守正创新年”,确立了“一核心三强化双目标”的营销方针。核心是以提升品牌价值为中心,强化营销变革、应市策略和执行能力,目标是实现高质量动销和市场份额提升。

产品体系上,公司构建了“一核两擎两驱一新”的新格局。第八代五粮液仍是核心基石;经典系列和紫气东来定位超高端,作为品牌价值引擎;1618和39度五粮液被培育为新的增长点,目标打造成两个百亿级大单品;29度五粮液·一见倾心则承担年轻化探索任务。这一布局旨在覆盖从超高端到大众消费的全价位段。

渠道改革同步推进。公司新增474家“三店一家”(专卖店、文化体验店、集合店、酒家),同时终止了与55家运营不佳客户的合作。终端直配模式已覆盖全国20个重点城市,通过缩短流通链路提升效率。线上渠道销售额同比增长8%,大会员体系突破2000万人。

目前,公司选择“刮骨疗毒”式的策略,主动控制向经销商发货节奏,帮助渠道去库存,宁可牺牲短期业绩也要修复价格体系。这种策略转变,体现了从“规模驱动”向“质量驱动”的转型决心。

尽管公司积极调整,但多重风险依然不容忽视。最直接的风险来自价格体系修复的难度。太平洋证券预测,五粮液2025~2027年净利润增速可能为-16.2%、2.0%、4.3%,显示市场对短期复苏持谨慎态度。

消费结构转型构成长期挑战。年轻消费者对传统白酒的接受度下降,果酒、精酿啤酒等替代品分流明显。尽管公司推出29度五粮液·一见倾心等年轻化产品,上市两个月销售额突破1亿元,但在百亿级的核心业务面前占比仍微乎其微。

国际化战略面临“远水难救近火”的现实。虽然公司启动“和美全球行”布局海外,但白酒的文化属性决定了国际化进程缓慢。目前海外市场营收占比不足5%,要成为业绩增长重要组成部分尚需长期培育。

行业竞争格局的变化也带来压力。茅台凭借垄断性品牌优势抗周期能力最强,泸州老窖通过精细化运营紧追不舍。五粮液夹在中间,既面临茅台的品牌压制,又承受泸州老窖的价格冲击,陷入“两头挤压”的尴尬境地。

董事长突然被查,更增加了公司未来发展的不确定性。战略的连续性、与经销商关系的稳定性、资本市场的信心,都可能因此受到影响。特别是在行业深度调整的关键时期,领导层的稳定至关重要。

两位董事长连续“落马”

在业绩承压的背景下,五粮液依然坚持高分红政策。2024年,公司实施中期分红100亿元,年度分红123亿元,全年分红总额达223亿元,分红率高达70%。2025年中期,公司再次推出超100亿元的分红预案。近五年累计分红已超过768亿元。

这一举措被市场解读为多重信号。一方面,公司货币资金储备雄厚,2025年三季度末达1363.06亿元,具备高分红的底气。另一方面,在股价低迷时期维持高分红,有助于稳定投资者信心。但也有观点认为,在业绩下滑阶段坚持高比例分红,可能影响公司用于渠道支持和市场投入的资源。

值得一提的是,曾从钦并非近年来首位“出事”的五粮液掌门人。就在几个月前的2025年10月,他的前任——四川省人大经济委员会原副主任委员(2022年1月-2023年1月)李曙光,因严重违纪违法被开除党籍和公职,通报称其靠企吃企、公器私用,利用职务便利为他人在项目承揽、酒类经销权等方面谋利,收受财物数额特别巨大。李曙光曾在2017年至2022年执掌五粮液。

公开资料显示,曾从钦出生于1968年,2019年他从宜宾市政府系统空降五粮液,一开始担任的是五粮液集团党委副书记、总经理、董事、副董事长,以及五粮液股份公司党委副书记、董事长;2022年起,曾从钦出任五粮液集团党委书记、董事长,正式成为五粮液集团绝对的一把手。按照国企高管任职相关规定,其应该在2028年满60岁就退休了。然而,距离退休仅仅两年,他终归还是没有平安落地。

两位董事长的连续“落马”,暴露了公司治理层面的深层问题。曾从钦于2019年进入五粮液,2022年2月正式接任董事长,至今执掌四年多。在其任内,五粮液经历了从稳健增长到深度调整的转折。2024年股东大会上,时年56岁的他曾表示“还干4年就退休了”,并承诺要认真把五粮液做好。如今这一愿景随着他的被查戛然而止。

董事长曾从钦的被查,为公司的转型之路增添了变数。但更深层的挑战,来自白酒行业的结构性调整和消费习惯的深刻变迁。价格倒挂、库存高企、消费场景萎缩,这些都不是靠更换一两个领导人就能轻易解决的问题。

公司手握超1300亿元的现金储备,为应对寒冬提供了充足弹药。高分红政策展现了回报股东的诚意。产品体系的重新梳理、渠道改革的深入推进、年轻化产品的尝试,都显示出求变的决心。但所有这些努力,最终都需要在财务报表上得到验证。

白酒行业的黄金时代已经过去,存量竞争的格局下,只有解决自身的经营问题,规范内部治理,聚焦核心主业,才能实现可持续发展。对于五粮液来说,当务之急是稳定管理层,理清内部治理,加快渠道库存去化,改善主业经营。而多元化转型,需要更加谨慎,不能盲目跨界,要结合自身优势,寻找真正适合自己的增长路径。

未来,五粮液能否走出困局,重新回到增长轨道,不仅关系到公司自身的发展,也影响着整个白酒行业的格局。对于投资者来说,当前的五粮液虽然估值不高,PE只有14倍左右,股息率超过5%,但投资仍需谨慎。而对于整个白酒行业来说,五粮液的困境,也为其他白酒企业敲响了警钟——唯有坚守合规、深耕主业、主动适应市场变化,才能在行业调整中站稳脚跟。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。