2026年2月26日,爱奇艺披露了2025年第四季度及全年未经审计财报。财报中透露出了营收下滑、净利润由盈转亏、核心业务承压的事实,再叠加管理层变动,这份财报并没有给市场带来预期中的稳定感,反而让外界对这家长视频头部平台的盈利质量与增长路径产生更多讨论。

《狂飙》之后,爱奇艺的增长曲线正在变得平缓,其可持续性再次被摆上台面。

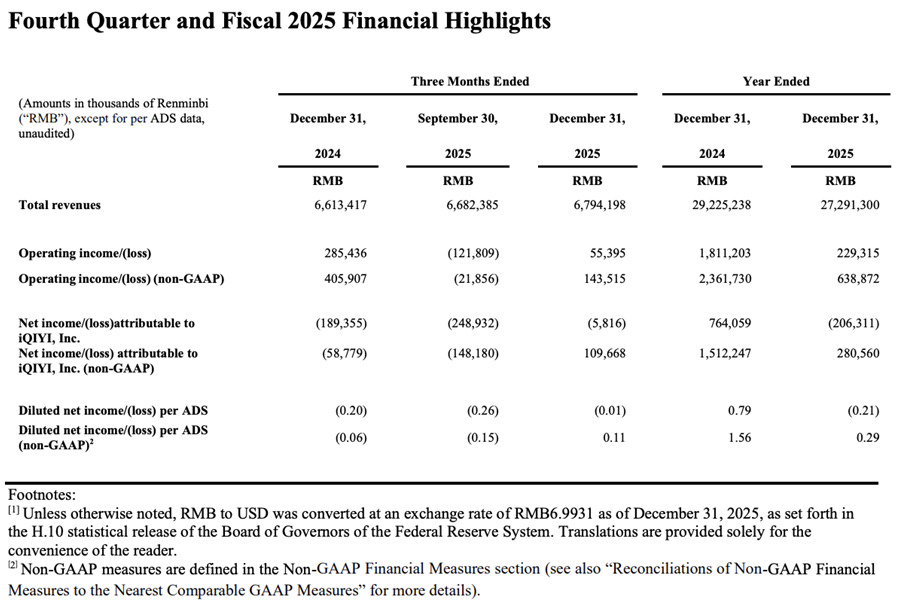

爱奇艺2025年第四季度财务数据,来源:爱奇艺官网

盈利光环下的业绩疲软与争议

爱奇艺在财报中反复强调,2025年基于非美国通用会计准则(Non-GAAP)的运营利润为6.4亿元,实现连续四年运营盈利。但从整体财务表现来看,这一“亮点”并未改变业绩承压的现实。

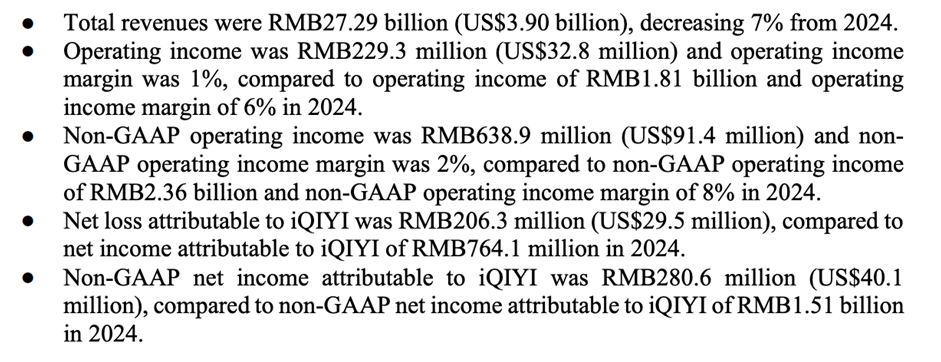

从全年数据看,2025年爱奇艺实现总收入272.9亿元,较2024年的292.25亿元同比下降约7%。基于美国通用会计准则(US-GAAP),归属于母公司的净利润为-2.04亿元,同比大幅下降超126%,由2024年的盈利7.64亿元转为亏损,盈利能力明显弱化。即便在Non-GAAP口径下,公司全年运营利润为6.4亿元,虽然维持盈利,但较2024年的23.6亿元仍然下降约73%,盈利规模显著收缩。

爱奇艺2025年财报摘要,来源:爱奇艺官网

如果拉长周期来看,自2021年至2025年的五年区间内,公司的业绩高点出现在2023年。当年凭借现象级剧集《狂飙》带来的强劲流量与会员增长,爱奇艺实现超过318亿元营收和19.25亿元归母净利润,创下成立以来的最佳表现,此后2024年、2025年业绩连续回落。

2023年现象级长剧——《狂飙》,来源:酷云数娱

业绩压力也迅速传导至资本市场。截至美东时间2月26日收盘,爱奇艺股价下跌3.39%,报1.71美元,接近一年低点1.5美元,总市值仅剩16.47亿美元。

爱奇艺股价,来源:谷歌股票

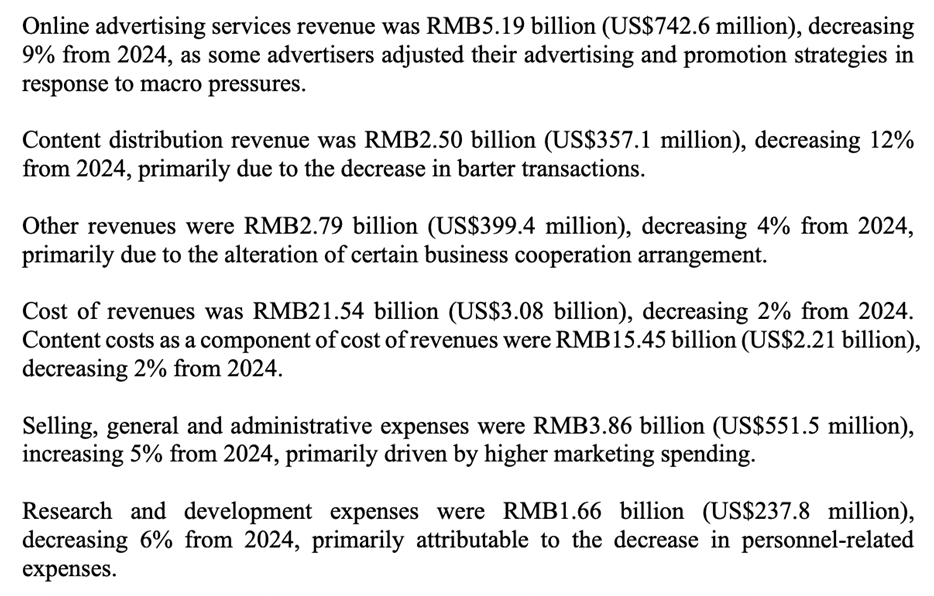

分业务来看,会员服务仍是爱奇艺的第一大收入来源。2025年全年会员收入为168.1亿元,同比下降约5%,占总收入的61.6%。公司在公告中解释称,会员收入下滑主要与内容上线节奏放缓、全年内容阵容相对轻量有关,进而影响拉新与留存表现。

这一解释在一定程度上符合行业逻辑,但从内容表现看,2025年并非完全缺乏优质作品。《生万物》在站内热度仅次于《狂飙》,《唐朝诡事录之长安》等作品也具备一定市场口碑。不过,相较于2023年《狂飙》所带来的现象级带动效应,2025年的爆款内容在用户转化和付费拉动层面显得相对有限,加之全年尤其前三季度内容供给节奏偏弱,最终未能改变会员收入下滑的趋势。

在线广告服务同样承压。2025年广告收入为51.9亿元,同比下降9%。公司将其归因于宏观环境影响下广告主投放趋于谨慎。考虑到整体广告市场复苏节奏偏慢,这一解释具有现实背景。不过,在行业普遍探索AI分发、提升广告投放效率的背景下,爱奇艺广告收入全年未能实现实质性修复,也引发了市场对其广告运营效率和变现能力的进一步关注。尽管第四季度品牌广告收入环比增长9%,综艺与剧集广告收入同比实现两位数增长,但对全年收入的修复作用较为有限。

内容分发业务表现更为疲软,全年收入为25亿元,同比下降12%。公司解释称主要受到易货交易减少的影响,从而拉低收入规模。在整体内容产业链趋于理性、平台间资源互换减少的背景下,这一板块的波动也加剧了整体收入端的压力。

爱奇艺2025年财报摘要,来源:爱奇艺官网

在成本端,2025年内容成本为154.5亿元,同比仅下降2%,降幅明显低于收入端的下滑幅度。同时,销售及管理费用同比增长5%。收入收缩叠加费用刚性,进一步压缩了利润空间,使得盈利质量承压。

综合来看,爱奇艺2025年的财报呈现出“口径盈利”与“整体承压”并存的局面。Non-GAAP运营利润延续盈利,为公司运营层面提供了一定支撑,但收入、净利润及核心业务板块的同步走弱,使业绩结构面临新的考验。在内容驱动型平台模式下,爆款周期、成本控制与商业化效率之间的平衡,成为市场持续观察的关键变量。

线上线下融合的尝试与多重局限

在核心收入增速放缓的背景下,爱奇艺开始将更多增长想象力放在IP延展上,希望通过线上线下联动,拉长内容生命周期,释放长尾价值。

2023年,《狂飙》播出后带动广东江门迅速“出圈”,成为IP与文旅结合的典型案例。剧集拍摄地吸引大量游客打卡,当地餐饮、文创及相关消费明显增长,内容的外溢效应较为直观。到了2025年,《生万物》的取景地山东沂蒙、吉林白山也受到关注。IP与地方文旅资源的结合,在提升城市曝光度的同时,也为平台带来一定授权收入和品牌声量,这类合作更多体现为品牌价值的延伸。

在线下体验方面,公司持续推进“全感剧场”布局,围绕《风起洛阳》《苍兰诀》《唐朝诡事录·西行》等IP打造沉浸式体验空间。截至2025年,全国门店数量已超过50家,覆盖近30个城市。项目结合VR、AI等技术手段,尝试将剧集场景实体化,拓展线下互动消费场景。这一模式在形式上强调沉浸感与参与感,定位上更接近轻量化内容体验,而非传统演艺项目。

2026年2月8日,爱奇艺乐园在江苏扬州开业。与大型主题公园相比,该项目体量更小,主打“快迭代、强互动”的产品逻辑,围绕平台剧集IP设计体验内容。公司管理层将其视为线上内容走向线下场景的重要一步,也是IP价值链条向实体消费延伸的尝试。不过,从商业模式角度看,这类项目仍处于探索阶段,其客流稳定性与盈利模型有待时间验证。

在衍生品开发上,爱奇艺逐步从单一授权模式转向“自营+授权”并行。《赴山海》等卡牌类产品取得一定销量,《唐朝诡事录之长安》与食品饮料、美妆、潮玩品牌展开联名合作,《天地剑心》在热播期间的授权销售额表现较为亮眼。IP系列化开发也在推进,《唐朝诡事录》连续两季站内热度破万,并延伸至短剧及线下体验内容,显示出IP纵向延展的思路。

但整体来看,IP变现的规模与节奏尚未形成稳定支撑。除《狂飙》之外,多数IP在商业转化能力上仍存在差距。现象级作品所带来的溢出效应具有偶发性和不可复制性,而其他剧集的衍生收益相对有限,尚难以对整体收入结构形成显著拉动。

与此同时,内容供给节奏对IP变现的影响较为直接。2025年前三季度作品上线节奏偏慢,IP热度衔接不足,导致衍生开发与市场关注度难以持续;第四季度内容集中释放,对全年业绩的带动作用有限,IP延展的基础,仍然依赖稳定且具持续影响力的内容产出。

“IP万能”神话打破,行业回归理性

过去几年,长视频行业逐渐形成一种共识:优质IP是突破盈利瓶颈的重要抓手。无论是会员增长、广告招商,还是衍生品开发,几乎都围绕IP展开运作。《狂飙》的成功,在一定程度上强化了这一逻辑——爆款不仅带来流量高峰,也能在短期内改善财务表现。

不过,2025年的业绩数据也显示,IP本身并不足以单独支撑平台整体盈利。即便全年出现多部站内热度破万的剧集,会员收入与广告收入仍呈现下滑态势。内容热度并未完全转化为持续、稳定的现金流,IP影响力与商业回收之间仍存在一定距离。

从收入结构看,会员与广告合计占比超过八成,是决定平台基本面的核心板块。这两项业务的波动,直接影响整体利润表现。相比之下,IP延展目前更多发挥补充作用,在收入结构中的占比和稳定性仍有限,尚未成为主力支撑。

而行业环境的变化,也在重塑长视频平台的经营逻辑。短视频与短剧分流用户时长,广告主预算趋于谨慎,内容成本与制作投入维持高位,回报周期相对拉长。平台之间的竞争维度不再局限于内容本身,还延伸至技术效率、用户运营能力以及商业转化能力。

在技术层面,爱奇艺提出构建AIGC生态体系,并推出自研AI Agent平台“纳逗Pro”,希望通过技术提升内容制作与分发效率。目前相关产品仍处于测试和优化阶段,其对成本结构的改善效果尚未在财务数据中体现。在行业加速布局AI应用的背景下,技术投入的节奏与落地效果,也在影响外界对平台中长期竞争力的判断。

从更宏观的角度看,爱奇艺的业绩波动在某种程度上折射出长视频行业的阶段性特征:爆款能够带来阶段性的高光时刻,但平台经营的稳定性,取决于内容供给节奏、成本结构与商业转化效率之间的匹配程度。当内容热度与变现回收之间存在时间差,财务表现往往会出现周期性波动。

值得注意的是,公司仍然拥有较为成熟的长剧制作体系和一定规模的IP储备。海外业务在2025年表现相对亮眼,海外会员收入同比增长超过30%,下半年增速提升至40%,巴西、墨西哥、印尼等市场的活跃度有所上升。线下项目和IP延展也在持续推进,为业务结构提供一定增量空间。

不过,从整体财务表现来看,这些亮点尚未完全对冲核心板块的下滑压力。连续实现运营盈利的标签,在会计口径层面具有积极意义,但在收入与净利润承压的背景下,市场对盈利质量和增长持续性的关注并未明显减弱。内容投入、商业回收与成本控制之间的平衡,成为行业持续讨论的焦点。

这份财报引发的争议,在一定程度上提醒市场,爆款效应与长期经营能力之间存在差异,IP价值的兑现需要更长周期和更完整的商业链条支撑。长视频行业正在经历一轮认知调整,流量热度与利润表现之间的关系,也被重新审视。

对爱奇艺而言,2025年更接近一个过渡阶段。增长节奏放缓,盈利质量承压,但内容生产能力与IP储备基础仍在延续。后续走势如何,还需结合未来财报数据与市场反馈进一步观察。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。