2026年的初春,对于华润银行而言,注定是一场“冰火两重天”的开局。2月28日,珠海华润银行正式官宣更名,摘掉“珠海”的地域标签,升级为“广东华润银行”。 此举被业内解读为突破区域限制、布局全省、强化粤港澳大湾区影响力的关键一步。

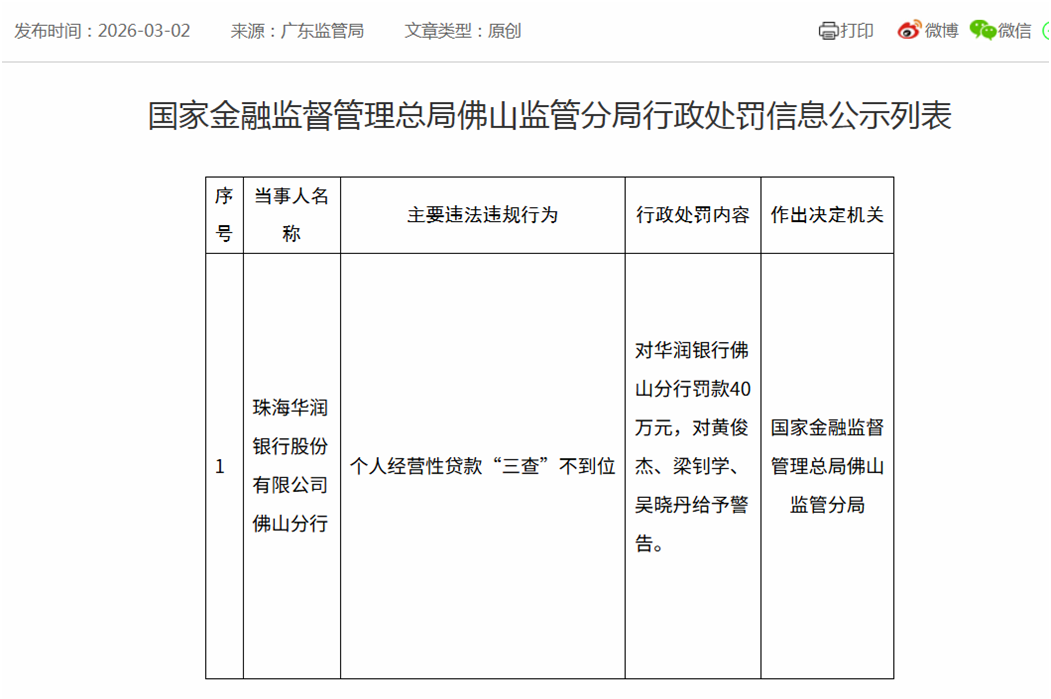

然而仅仅过去几天,国家金融监督管理总局佛山监管分局的一张罚单,就给这份“升级喜悦”浇了一盆冷水——该行佛山分行因个人经营性贷款“三查”不到位,被罚款40万元,3名相关责任人同步被警告处分。名称的“升格”本应标志着这家城商行战略版图的扩张,但频发的合规风险与下滑的业绩,却让其转型之路显得步履蹒跚。

图片来源:国家金融监督管理总局官网

更名“升格”,从城市标签到

省级野心的战略跃迁

对于城商行而言,名称中的地域标签,往往是其业务边界的“隐形枷锁”。华润银行的更名,本质上是一场谋求更大发展空间的战略布局,但其背后,是业务早已跨区域、品牌却受限于“珠海”的现实矛盾。

公开资料显示,华润银行的前身是1996年成立的珠海市商业银行,2009年华润集团重组介入后,于2011年更名为“珠海华润银行”,完成了从地方城商行到央企系银行的转型。

此后多年,该行的业务布局早已突破珠海本土,逐步辐射至整个粤港澳大湾区:截至目前,已在珠海、深圳、广州等地设立10家分行、130家支行,还在深圳设立了资金运营、科技研发等核心部门,甚至在广西百色控股1家村镇银行,业务范围早已覆盖全省核心区域。

有业内人士指出,此次更名一方面让银行的业务布局与市场认知更加匹配,另一方面更深层次的意义在于推动业务实现全省全覆盖,进一步提升品牌影响力。

从监管批复到工商变更,华润银行的更名之路走得颇为审慎。2026年2月11日,国家金融监督管理总局广东监管局批复同意更名;2月26日完成工商登记变更;但截至3月初,官网仍沿用旧标识,分支机构名称尚未同步更新。这种“先监管后市场”的过渡安排,显示出该行在品牌切换中的稳健考量。

图片来源:广东华润银行官网

然而,更名并非万能药。对于银行业而言,地域标签的“升格”意味着监管半径的扩大、业务复杂度的提升,以及更为激烈的市场竞争。

值得注意的是,更名仅仅3天就收到罚单,暴露了其在跨区域扩张过程中,合规管理与风险控制的“短板”——想要实现从“地方银行”到“全省银行”的跨越,不仅需要品牌升级,更需要合规能力与经营质量的同步提升,而这或许正是华润银行目前较为薄弱的环节。

合规漏洞暴露,三年被罚超1900万

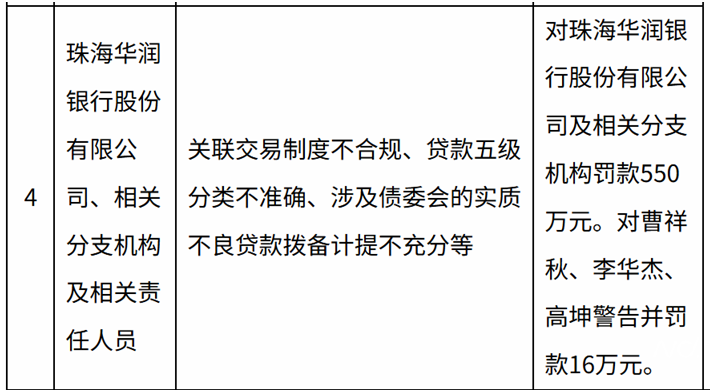

2026年3月2日的40万元罚单,并非华润银行的“偶然失蹄”,而是其近年来合规风险薄弱的一个缩影。梳理国家金融监督管理总局、央行等监管部门的公开处罚信息不难发现,2026年开年至今,华润银行已累计收到2张罚单。2026年1月初,该行及相关分支机构因“关联交易制度不合规、贷款五级分类不准确、实质不良贷款拨备计提不充分”被罚550万元,三名高管被警告并罚款16万元。这两起罚单,分别触及了银行风险管理的核心环节——关联交易管控、资产质量分类、拨备计提,以及信贷业务的基础流程“三查”(贷前调查、贷中审查、贷后检查),凸显了其内控体系的薄弱。

图片来源:国家金融监督管理总局官网

2025年,华润银行的合规压力进一步加大,全年收到2张百万级罚单。2025年8月,因违反支付结算、货币金银、国库、征信、反洗钱等6项规定,被央行广东分行警告并罚款334.75万元,4名时任相关部门负责人(含法律合规部、风险管理部)合计被罚27.2万元;2025年1月,惠州分行因“贷款业务严重违反审慎经营原则”,被罚款120万元。其中,反洗钱相关违规行为尤为值得关注——作为银行业合规监管的重点领域,反洗钱内控漏洞往往反映出银行客户身份识别、交易监测、信息上报等环节的严重不足,而法律合规部、风险管理部负责人被处罚,更是说明其管理层在合规管控上的失职。

2024年,是华润银行被罚最密集、罚款金额最高的一年,全年收到3张百万级罚单,合计罚没金额超千万元:5月,因“刚性兑付代销资管计划”,被罚款700万元,时任行长宗少俊被警告,个人金融部负责人被罚10万元,这也是该行自成立以来收到的最大罚单;7月,深圳分行因“采用不正当手段吸收存款、发放贷款”,被没收违法所得35.25万元,罚款200万元,4名时任相关责任人被处以警告、禁业等处罚;同月,因未对交易单证的真实性及其与外汇收支的一致性进行合理审查,被国家外汇管理局罚款110万元,没收违法所得6.13万元。

从罚单分布来看,有三个明显的趋势:一是违规领域从单一的信贷业务,逐步扩展到关联交易、反洗钱、资管业务、支付结算等多个领域,说明其合规风险的覆盖面在扩大;二是处罚力度持续加大,2024年的3张百万级罚单、2025年的2张,2026年初已有1张,监管对其合规要求不断提高;三是责任人处罚常态化,从分支机构负责人到总行部门负责人、行长,均被纳入处罚范围,说明监管正在压实银行的主体责任与管理层责任。

三年净利暴跌77%,业绩陷入困局

如果说合规风险是“面子”问题,那么业绩持续下滑则是危及生存根基的“里子”问题。Wind数据显示,从2022年至2024年,华润银行净利润从20.03亿元骤降至4.49亿元,累计跌幅超过77%;同期,该行营业收入分别为65.23亿元、68亿元、71.32亿元,陷入典型的“增收不增利”困境,与其中央企背景、4500亿元资产规模的地位严重不匹配。

2025年上半年,业绩下滑态势进一步加剧。Wind数据显示,华润银行2025年上半年实现营业收入32.42亿元,同比下滑8.55%;净利润4.71亿元,同比减少25.87%,净利降幅超四分之一。

深入分析不难发现,华润银行盈利能力下滑的核心原因有两点,均与行业趋势及自身经营有关:一是息差持续收窄,挤压盈利空间。近年来,我国利率市场化持续深化,银行业整体息差水平呈现下行趋势。华润银行作为城商行,受区域同业竞争激烈、客户结构单一等因素影响,息差收窄的压力更为明显,利息净收入作为其营收的核心来源,增长乏力,直接影响了整体盈利能力。截至2024年,华润银行的净息差已收窄至1.23%,较上年大幅下降27个基点;同年,该行利息净收入同比下降4.45%。

二是信用减值损失大幅增加,进一步侵蚀利润。在信用风险上升的背景下,华润银行不得不加大拨备计提力度,以覆盖潜在的信贷风险。数据显示,2023年该行计提信用减值损失29.67亿元,同比增长42.35%。其中,发放贷款和垫款信用减值损失占比较大,达27.62亿元,增幅55.91%。;2024年计提信用减值损失42.92亿元,同比增长44.64%。换句话说,2024年华润银行每赚1元利润,就要计提约9.64元的信用减值损失,利润被风险计提大幅侵蚀,这也是其净利润暴跌的最直接原因。

图片来源:华润银行2023年年度报告

此外,华润银行资产质量的核心指标可圈可点。该行不良贷款率近年来呈现“小幅改善”的态势,从2023年的1.73%降至1.65%。不过,该行的资本充足率近年来呈现持续下滑趋势,核心一级资本充足率下滑尤为明显:2025年6月末,核心一级资本充足率为9.74%;9月末进一步降至9.07%。

从“珠海”到“广东”,华润银行的更名既是战略升级的起点,也是风控体系的检验。4500亿元资产规模的体量,使其具备了省级银行的基本骨架;但合规内控的短板、盈利能力的下滑、资产质量的隐忧等问题,又让其转型之路充满不确定性。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。