3月5日,港交所披露,海信集团旗下纳真科技正式递交主板IPO申请,由花旗与中信证券(香港)联席保荐。这家2009年成立的企业,主打光模块、光芯片及光网络终端研发、生产与销售,也是全球少数同时具备光模块与光芯片自研量产能力的公司之一。

图片来源:纳真科技官方招股书

值得注意的是,这已是纳真科技在2025年8月首次递表,2026年2月25日失效后,第二次冲击港交所上市,其一并公布了2023~2025年的核心经营数据。不过,在亮眼的技术标签与上市动作背后,招股书也暴露出不容忽视的隐忧:客户集中度不断上升、部分客户与供应商身份重合,叠加子公司涉诉并收到监管问询,成为其本次IPO进程中需要直面的关键问题。

业绩波动剧烈,客户集中度持续攀升

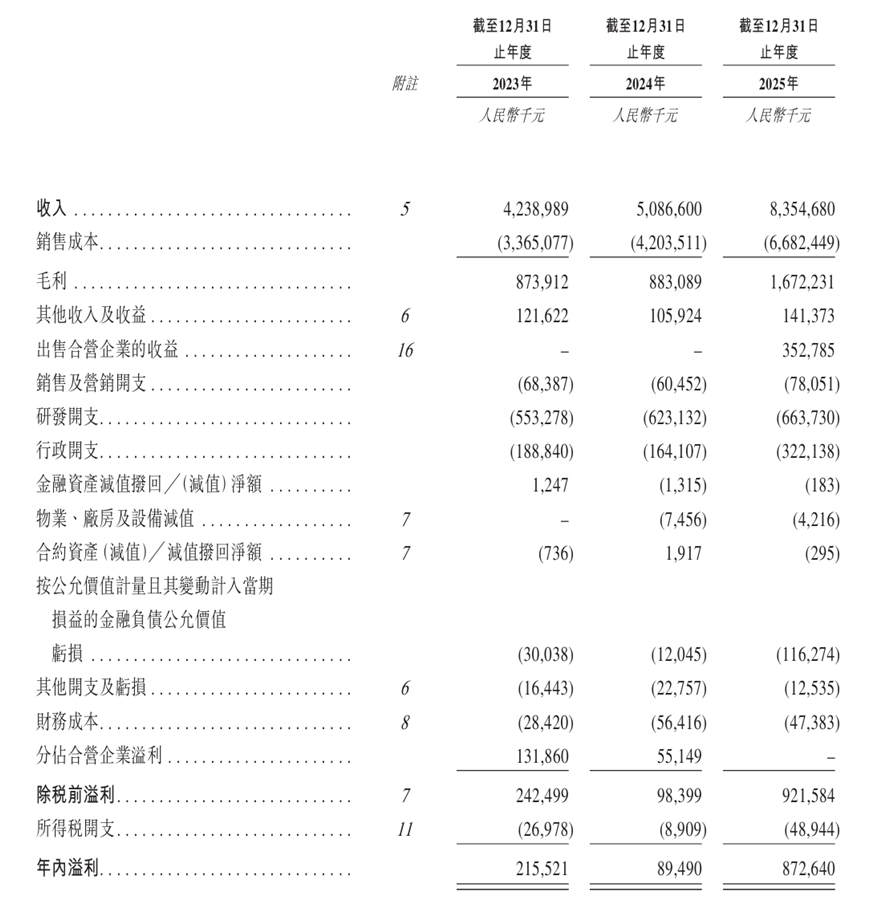

从经营业绩来看,纳真科技近三年呈现营收稳步增长、净利润大幅波动的特征。2023~2025年,公司营业收入分别为42.39亿元、50.87亿元和83.55亿元,规模持续扩张,2025年同比增长64.2%,主要得益于全球数据中心迭代升级及AI算力需求高速增长,带动核心产品光模块需求持续释放。

净利润方面表现波动显著:2023年实现净利润2.16亿元,2024年同比下降58.5%至0.89亿元,2025年则大幅增长875%至8.73亿元。利润大幅反弹主要受处置合营企业产生的3.53亿元一次性收益拉动,并非完全来自主营业务增长。

图片来源:纳真科技官方招股书

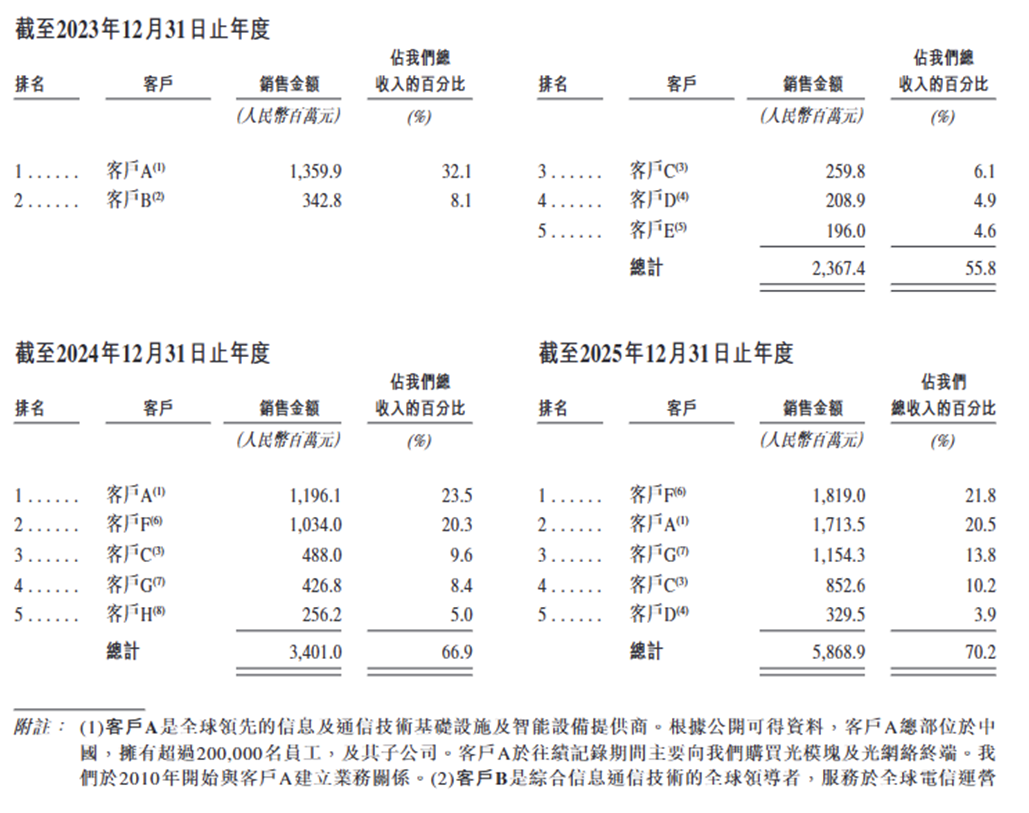

纳真科技的业绩增长与客户结构高度绑定,而持续攀升的客户集中度正成为市场与监管关注的核心风险点,且这一比例已显著高于行业同类企业水平。招股书披露的核心数据显示,公司对头部客户的依赖呈逐年强化趋势:2023~2025年,前五大客户销售额占总收入比例分别为55.8%、66.9%、70.2%,三年间累计上升14.4个百分点,2025年占比已突破七成,呈现加速集中的态势。

其中,第一大客户销售额占比虽从2023年的32.1%回落至2025年的21.8%,但仍占据核心收入份额,且该客户为光通讯行业头部企业,业务波动直接影响纳真科技的营收稳定性。

图片来源:纳真科技官方招股书

高客户集中度带来的潜在风险不容忽视:一方面,公司议价权被显著削弱,在产品定价、付款周期等谈判中处于被动地位,可能导致毛利率承压;另一方面,若主要客户因行业周期、战略调整减少采购,或出现经营波动、供应链转移等情况,将直接冲击公司收入稳定性。

尽管纳真科技在光模块、光芯片领域具备技术壁垒,且试图通过拓展中小客户分散风险,但从招股书数据来看,这一举措尚未取得明显成效,客户集中的风险仍未得到有效缓解,成为本次IPO进程中需要重点回应的核心问题。

客供身份重叠频发

关联交易公允性受监管重点关注

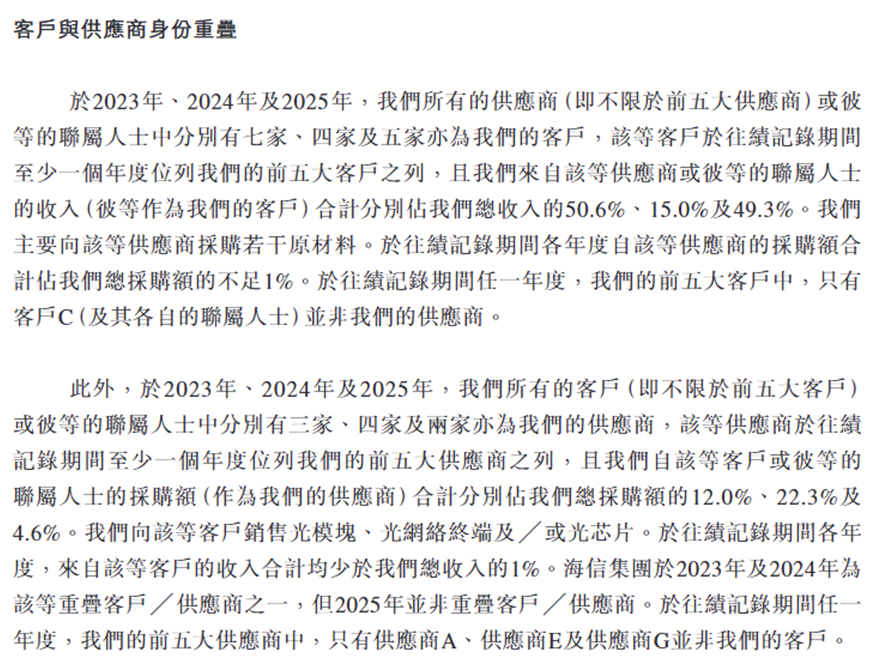

除客户集中度高企外,纳真科技报告期内存在的“客户与供应商身份重叠”现象,也引发了市场对交易公允性与业务独立性的广泛质疑,这一问题在光通讯行业虽有出现,但纳真科技的重叠比例与影响范围均较为突出。

招股书明确显示,2023~2025年,公司供应商或其关联人士中,分别有7家、4家、5家同时为公司客户,且这些双重身份实体至少有一个年度位列公司前五大客户,形成了“既买又卖”的业务格局。

图片来源:纳真科技官方招股书

从收入与采购端数据来看,重叠主体的影响尤为显著:收入层面,来自重叠客户的收入占比在2023年达50.6%、2024年下滑至15%,2025年又回升至49.3%,这意味着在2023年和2025年,公司均有约一半营收由具备供应商背景的实体贡献;采购层面,重叠客户作为供应商的采购额占比分别为12%、22.3%、4.6%,其中2024年占比翻倍增长,反映出双方合作的深度绑定。公司主要向这些重叠主体销售光模块、终端及芯片产品,同时采购原材料、零部件等,形成了双向交易关系。

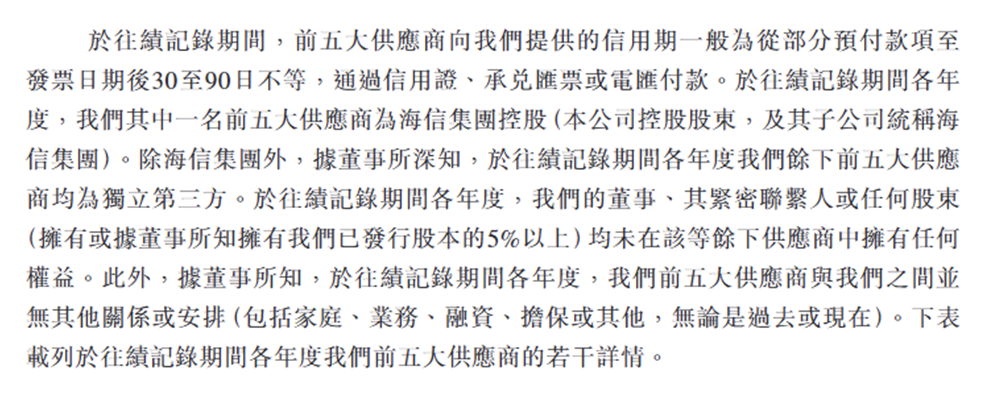

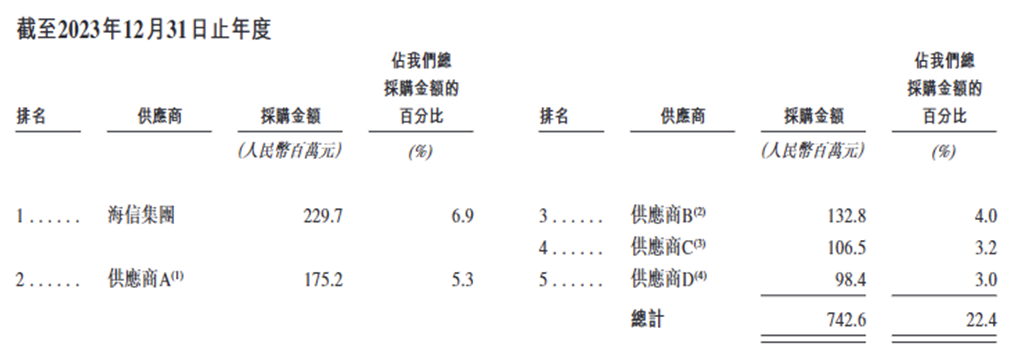

其中,控股股东海信集团是核心参与方,也是监管关注的重点。IPO前,海信集团直接或通过其子公司世纪金隆间接持有纳真科技已发行股本的48.61%,对公司具有绝对控制权。2023~2025年,海信集团连续位列纳真科技前五大供应商,采购额分别为2.3亿元(占比6.9%)、3.27亿元(占比5.9%)、2.35亿元(占比3.3%),同时在2023、2024年兼具客户身份,向纳真科技采购光通讯相关产品用于自身业务布局。此外,纳真科技委聘的代工厂商中,有一家为海信集团全资子公司,近三年支付的代工费分别占总销售成本的1.9%、2.4%及1.1%,进一步加深了双方的关联绑定。

图片来源:纳真科技官方招股书

尽管纳真科技强调,“未发生相同产品互购互售,业务不相互依存,定价与独立第三方一致”,第三方机构弗若斯特沙利文也表示,光通讯行业内客户与供应商重叠的情况并不少见,但近半营收来自重叠主体的结构,仍需在上市审核中充分论证交易的商业实质与公允性。

子公司涉诉遭监管追问

合规性存疑待解

纳真科技子公司涉诉,成为其二次递表的重要关卡。2025年11月,证监会在《境外发行上市备案补充材料要求》中,明确要求公司说明子公司青岛海信宽带相关诉讼的最新进展,并评估是否构成本次境外发行上市的实质性障碍,这一追问也体现了监管层对拟上市企业合规性的严格要求。

招股书披露及公开信息显示,青岛海信宽带作为纳真科技核心运营子公司,主要从事有线与无线、光通信产品及数字电视机顶盒等产品的研发、生产与销售,其经营状况直接影响纳真科技的整体业绩。该子公司曾因货款纠纷对中信国安旗下子公司国安广视提起诉讼,要求其支付拖欠的机顶盒货款及相关费用,尽管经仲裁裁决胜诉并申请强制执行,但截至目前仍有债权未收回,最终青岛海信宽带以国安广视不能清偿到期债务为由,申请对其进行破产清算。

除上述诉讼外,监管层还针对纳真科技的合规性提出了多项问询,涵盖股权穿透、境内运营合规等多个方面。具体来看,监管要求公司补充控股股东海信集团穿透情况、5%以上股东TransLight境内主体穿透核查、境内运营实体股权变动合规性等内容。

从行业监管趋势来看,近年来境外上市企业的合规审核愈发严格,尤其是子公司涉诉、关联交易、股权穿透等事项,均是监管重点关注的领域。

作为海信集团旗下光通讯核心资产,纳真科技具备光模块与光芯片自研量产优势,依托集团资源稳步成长,二次递表彰显上市决心。但客户集中度高、客供身份重叠、子公司涉诉及监管问询等问题,仍是其IPO核心挑战。后续其能否通过港交所审核,取决于风险化解与合规管控能力,其上市也将影响海信集团光通讯产业链布局,持续受到市场与投资者关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。