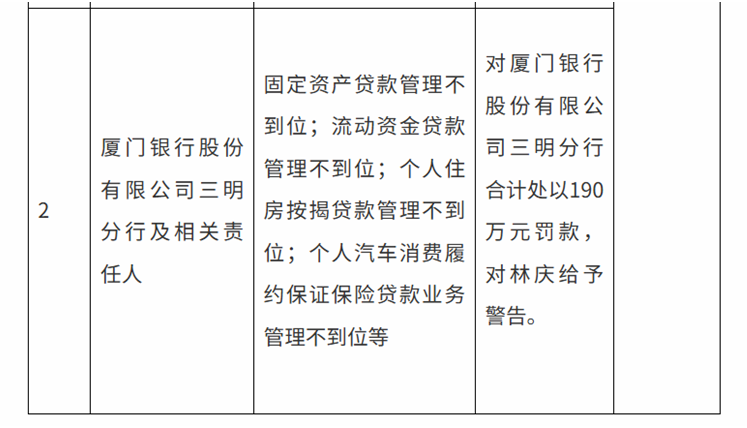

2026年3月16日,国家金融监督管理总局三明监管分局发布行政处罚信息,厦门银行股份有限公司三明分行因存在“固定资产贷款管理不到位、流动资金贷款管理不到位、个人住房按揭贷款管理不到位、个人汽车消费履约保证保险贷款业务管理不到位”等多项违法违规行为,被合计处以190万元罚款;相关责任人林庆被给予警告。

图片来源:国家金融监督管理总局官网

这笔罚单金额在城商行分支机构处罚中已属较重层级。具体来看,此次违规涉及四大领域,涉及信贷业务多个核心环节,均属于银行业高频违规类型,直指信贷全流程管控的核心漏洞——从对公业务的固定资产贷、流贷,到零售端的按揭贷、汽车消费贷,几乎覆盖了银行主要信贷品类。这种“全面性”违规,暴露出基层分支机构在贷前调查、贷中审查、贷后管理全流程中的系统性风控漏洞。

监管重锤落下,累计处罚超300万

更值得关注的是,这已是厦门银行自2026年开年以来遭遇的第二次重大监管处罚。在此之前,2月13日,中国人民银行福建省分行发布行政处罚信息,厦门银行股份有限公司因违反收单业务管理规定、违反反假货币管理规定被警告,没收违法所得21.95万元,并处罚款150万元,两名相关责任人也被处以警告和罚款。

从监管处罚逻辑来看,此类多维度信贷违规并非个例。2024年10月,漳州分行因流动资金贷款贷后管理不到位、个人贷款“三查”不到位等6项违规行为,被罚款185万元并没收违法所得。

此外,厦门银行控股的福建海西金融租赁有限责任公司,2026年3月因违反存款准备金管理规定被罚210万元(其中公司被罚200万元,相关责任人被罚10万元)。

对于银行业而言,信贷资产是核心资产,信贷管控是生存之本。尤其是中小城商行,本身资本实力、风险抵御能力弱于国有大行和股份制银行,若信贷全流程管控缺位,不仅会面临监管处罚的直接损失,更可能导致不良贷款率攀升、资产质量恶化,进而陷入“罚单增加—利润侵蚀—资本补充压力加大—风控投入不足”的负向循环。

业绩触底反弹,息差持续走低

从过往业绩表现来看,2024年是厦门银行上市后的业绩分水岭。Wind数据显示,该行全年营业收入57.59亿元,同比增长2.79%,看似回暖;但归母净利润25.95亿元,同比下降2.60%。

利润下滑的“罪魁祸首”是息差下降,2024年净息差仅1.13%,同比下降15个基点,在当时42家A股上市银行中处于最低区间。利息净收入同比下降7.43%,而公允价值变动损益、汇兑收益等非息收入虽暴增37.46%,却难以填补主业窟窿。

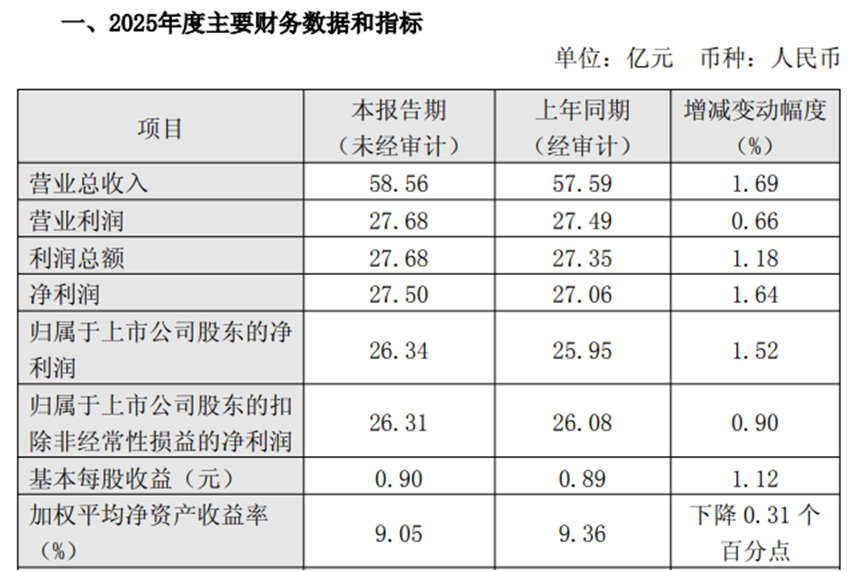

前不久,厦门银行发布了2025年度业绩快报,业绩呈现“V型”反转。全年营业收入58.56亿元,同比增长1.69%;归母净利润26.34亿元,同比增长1.52%;2025年末,总资产进一步攀升至4530.99亿元,较2024年末增长11.11%。

图片来源:厦门银行2025年度业绩快报公告

从资产结构来看,贷款及垫款是核心资产,且增速显著高于总资产增速,体现了该行聚焦主业、服务实体经济的导向。2025年末,厦门银行贷款及垫款总额达2432.47亿元,较上年末增长18.39%;存款总额达2436.13亿元,较上年末增长13.75%,存贷款规模实现双增,为整体经营提供了充足的流动性支持。

但这种反弹质量堪忧:一是净息差仍处历史低位,截至2025年前三季度,净息差仅1.08%,在42家A股上市银行中依旧处于底部区域;二是拨备覆盖率大幅下降,从2024年末的391.95%骤降至304.39%,单年下降87.56个百分点,相当于释放了约15亿元拨备来反哺利润,2025年末厦门银行的拨备覆盖率为312.63%;三是核心一级资本充足率持续下滑,从2024年末的9.91%降至2025年9月末的8.52%,资本约束日益紧绷。

厦门银行为了突围资本补充的困境,在2025年9月,厦门银行获准发行不超过90亿元的资本补充工具;并在11月发布公告,成功发行19亿元永续债。公告显示,本期债券于2025年11月13日簿记建档,并于2025年11月17日完成发行,发行规模为人民币19亿元,前5年票面利率为2.32%,每5年调整一次,在第5年及之后的每个付息日附发行人有条件赎回权。本期债券的募集资金将依据适用法律和监管部门的批准,用于补充公司其他一级资本。

4.19亿元金融借款纠纷案,信贷风控受挑战

除了监管处罚,厦门银行还面临一笔金额巨大的金融借款纠纷案。根据2025年9月29日厦门银行发布的诉讼事项进展公告,其与厦门银祥油脂有限公司、东方集团股份有限公司、厦门银祥集团有限公司之间的金融借款合同纠纷案,涉案借款本金高达41867.65万元(约4.19亿元),已正式进入法院强制执行受理阶段。

公告显示,2023年5月16日,厦门银行与厦门银祥油脂有限公司签订《授信额度协议》,约定向其提供授信额度(本金)41910万元整,授信业务范围包括流动资金贷款、固定资产贷款、银行承兑汇票等。2024年5月29日,厦门银行与厦门银祥油脂有限公司签订《最高额抵押合同》,厦门银祥油脂有限公司提供其名下不动产为上述授信提供担保,并办理了抵押登记。

厦门银行表示,“针对该笔涉案贷款,已提前计提相应减值准备,预计本次诉讼事项不会对公司本期利润及期后利润产生重大影响。”但4.19亿元的涉案金额仍不容小觑,反映出银行在信贷风险管控方面仍存在挑战。

两岸金融特色,差异化优势的“护城河”

在城商行同质化竞争的红海中,厦门银行的最大差异化标签是两岸金融。作为大陆首家设立“台商业务部”的银行、较早开展跨境人民币代理清算的城商行,其台商金融服务具有先发优势。

财报数据显示,2025年,该行台胞客户数较上年末增长23%,台企客户数增长19%;推出大陆首张台胞专属信用卡、“闽台安居贷”(支持境外台胞凭台湾征信报告申请房贷)、“薪速汇”(台胞线上汇薪产品)等创新业务。在两岸关系复杂化的宏观背景下,厦门银行的对台业务上承担了两岸金融服务合作的标杆,这也为其带来了监管包容度和品牌溢价。

但“两岸特色”也是一把双刃剑。一是规模天花板明显:台商群体在大陆融资需求总量有限,过度聚焦可能限制成长空间;二是政策依赖性强:两岸交流政策的波动直接影响业务可持续性;三是风险集中度高:部分台企属于传统制造业,在经济下行周期中抗风险能力较弱。

2026年,作为“十五五”规划的开局之年,城农商行的营收增长面临更为复杂的内外部挑战,“质量效益型”增长已成为必然选择。对于厦门银行而言,2026年开年以来的两张大额罚单更是一次深刻的警示,在跨区域扩张的过程中,如何平衡“规模扩张”与“合规风控”的关系可能是未来不可避免的课题之一。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。