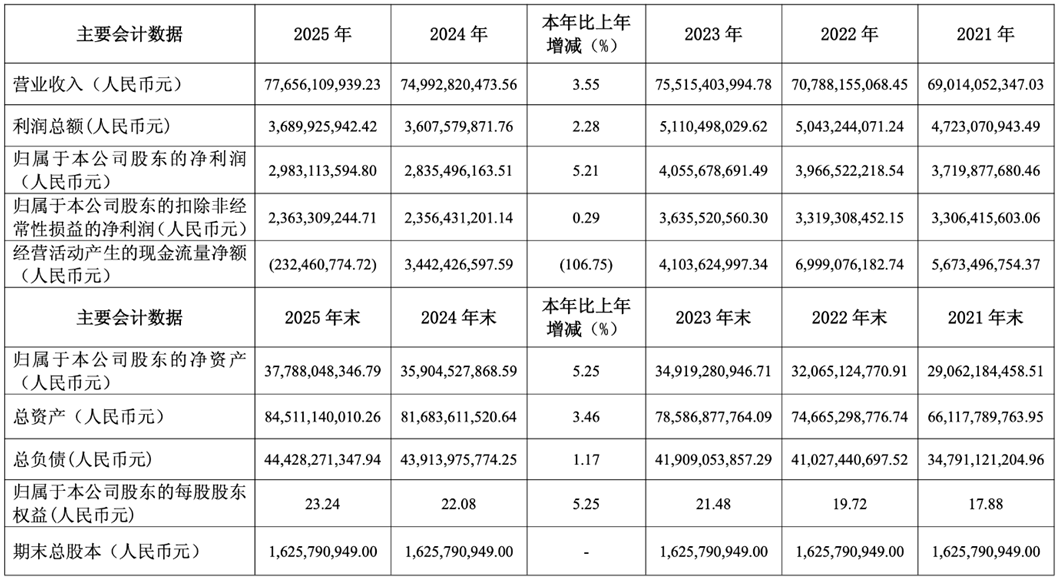

近期,广药集团旗下上市公司广药白云山(600332.SH)披露2025年年报:全年实现营收776.56亿元,同比增长3.55%;归母净利润29.83亿元,同比增长5.21%,在经历上一年业绩回落后,呈现出一定修复迹象。

同时,公司延续稳健分红策略,拟每10股派现4.5元,全年分红率达46.32%,延续其一贯的股东回报风格。

白云山分红方案,来源:白云山2025年财报

不过,在这份“稳中有增”的成绩单背后,经营质量的隐忧逐渐显现:扣非净利润增长乏力,经营性现金流由正转负,高毛利业务表现承压,研发投入亦有所下滑。规模扩张与效益提升之间的错位,折射出主营业务造血能力的边际弱化。年报披露后,公司股价大幅下挫,也从侧面反映出市场对其增长可持续性的审慎态度。

利润修复与现金回笼的背离

白云山近年来最引发市场关注的变化,来自其经营活动现金流的明显走弱。2025年,公司经营活动现金流量净额为-2.32亿元,而2024年仍为34.42亿元,不仅由正转负,也创下近五年来最低水平。

如果把时间拉长来看,这一压力并非突然出现。2021年至2024年,公司经营活动现金流净额分别为56.73亿元、69.99亿元、41.04亿元和34.42亿元,整体呈持续下滑趋势,直至2025年出现明显下坠,资金压力集中显现。

与此形成对比的是利润端的表现。2021年至2023年,公司归母净利润分别为37.2亿元、39.67亿元和40.56亿元,保持增长;2024年回落至28.35亿元,2025年小幅回升至29.83亿元。表面来看利润已趋于稳定,但现金流却持续走弱,二者走势明显背离。“利润修复、现金流失”的结构性差异,往往意味着回款、采购以及营运资金管理等环节承压,也直接影响利润的实际含金量。

白云山财务数据,来源:白云山2025年财报

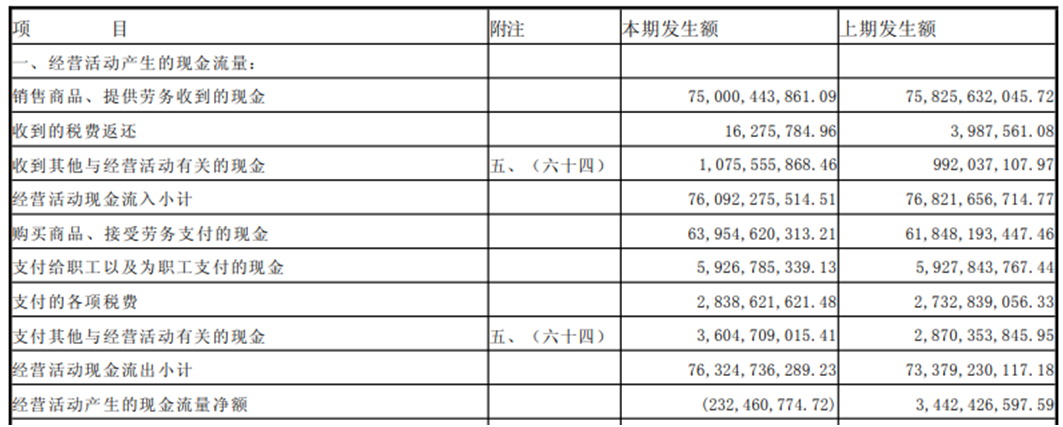

从经营数据来看,原因并不复杂。其2025年营业收入同比增长3.55%,但“销售商品、提供劳务收到的现金”为750亿元,低于2024年的758.26亿元,收入增长并未同步转化为现金流入。与此同时,支出端持续扩大:“购买商品、接受劳务支付的现金”由618.48亿元增加至639.55亿元,相关其他现金支出也由28.7亿元升至36.05亿元。回款减少、支出增加的双重挤压,使经营性现金流空间被压缩,最终拖累全年转负。

白云山现金流量表,来源:白云山2025年财报

资产负债表进一步反映出资金占用的变化。截至2025年末,应收账款为168.49亿元,高于上年的157.26亿元;预付款项由5.78亿元增至9.70亿元;存货规模也由128.12亿元增至131.38亿元。应收账款和预付款项上升,意味着更多资金沉淀在上下游环节,加之存货占用,营运资金被持续锁定。同时,应收账款周转率与存货周转率均有所下滑,资金周转效率同步下降。

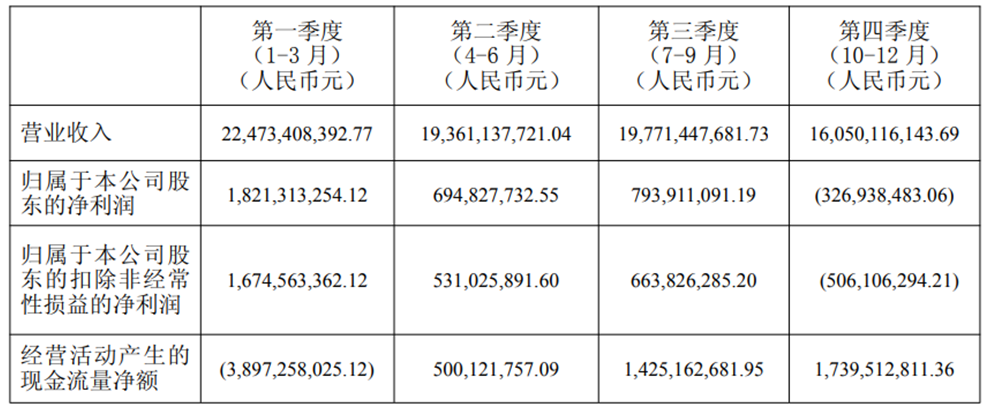

从季度数据看,现金流具有一定季节性波动。2025年一季度经营活动现金流净额为-38.97亿元,二至四季度分别回升至5.00亿元、14.25亿元和17.39亿元,呈逐季修复态势。但全年仍未转正,说明问题不只是时间错配,更可能与回款节奏放缓、采购条件变化等因素有关。

白云山分季度主要财务数据,来源:白云山2025年财报

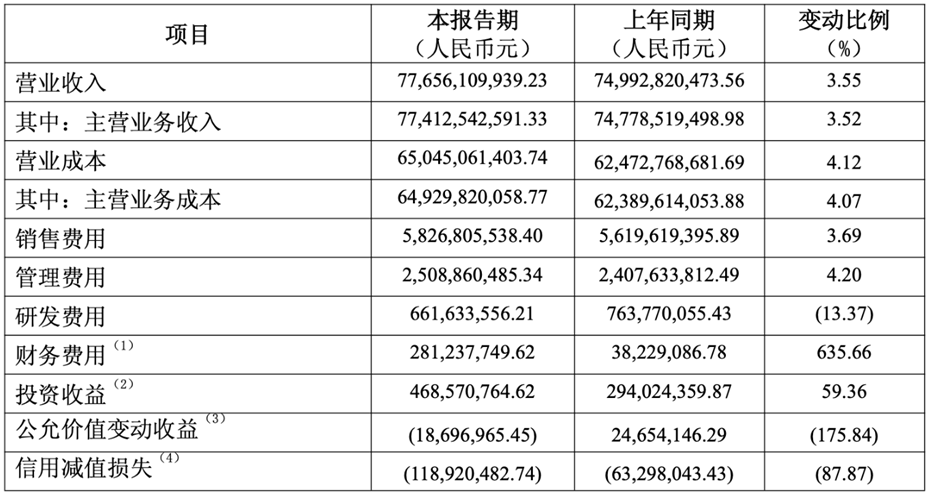

此外,财务费用的变化也侧面反映资金情况。2025年公司财务费用同比增长635.66%,主要由于利息收入明显减少,意味着账面可用于产生利息收益的资金规模下降。这与经营性现金流承压相互印证。

白云山财务数据,来源:白云山2025年财报

综合来看,白云山的现金流已从此前的边际走弱,演变为更为明显的结构性承压。当收入增长未能带动现金回流,利润修复难以转化为真实现金,企业内生资金能力的稳定性也随之受到考验。

低毛利商业撑规模 高毛利板块显疲态

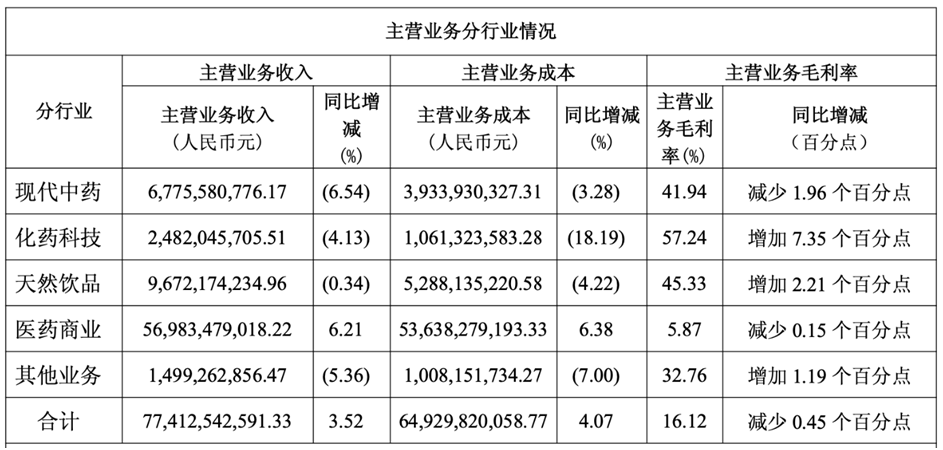

白云山现金流与利润的背离,核心在于业务结构的失衡。公司业务覆盖现代中药、化药科技、天然饮品、医药商业、生物创新等多个板块,但2025年各板块表现分化明显:增长主要来自低毛利的医药商业板块,而高毛利的品牌与工业板块整体承压。

具体来看,2025年医药商业板块实现主营业务收入569.83亿元,同比增长6.21%,收入占比超过七成,是规模扩张的主要来源。但该板块毛利率仅为5.87%,以接近四分之三的收入,仅贡献约四分之一的毛利,盈利能力明显偏弱。

与此同时,现代中药板块收入67.76亿元,同比下滑6.54%;化药科技板块收入24.82亿元,同比下降4.13%;天然饮品板块收入96.72亿元,同比微降0.34%。这三大板块毛利率普遍处于40%至60%区间,却同时出现收入下滑,难以对冲医药商业板块的低毛利特征。

白云山主营业务收入,来源:白云山2025年财报

从产品层面看,核心品种分化加剧。曾经的重要利润来源金戈(枸橼酸西地那非)销售收入同比下降26.18%,小柴胡颗粒受需求变化影响出现明显回落。与此同时,消渴丸、安宫牛黄丸、阿莫西林系列、保济系列等产品保持较快增长,成为阶段性支撑,但单品的增长规模仍不足以弥补核心品类的下滑。

区域结构方面,公司收入高度集中于华南地区,2025年该区域贡献超过七成营收。中国香港、中国澳门及海外市场收入同比增长6.93%,毛利率提升至12.16%,较上年提高4.49个百分点,但海外收入总额仅2.94亿元,占比不足1%,整体规模仍然有限。

白云山分地区收入,来源:白云山2025年财报

盈利质量方面也有所承压。2025年公司扣非归母净利润为23.63亿元,与上年基本持平,归母净利润的回升较大程度依赖非经常性损益。同时,公司营业成本同比增长4.12%,高于营收3.55%的增速,主营业务毛利率为16.24%,同比下降,毛利空间持续收窄,整体呈现“品牌业务+商业平台”的混合结构特征,而非依靠产品与品牌溢价驱动盈利的典型中药企业。

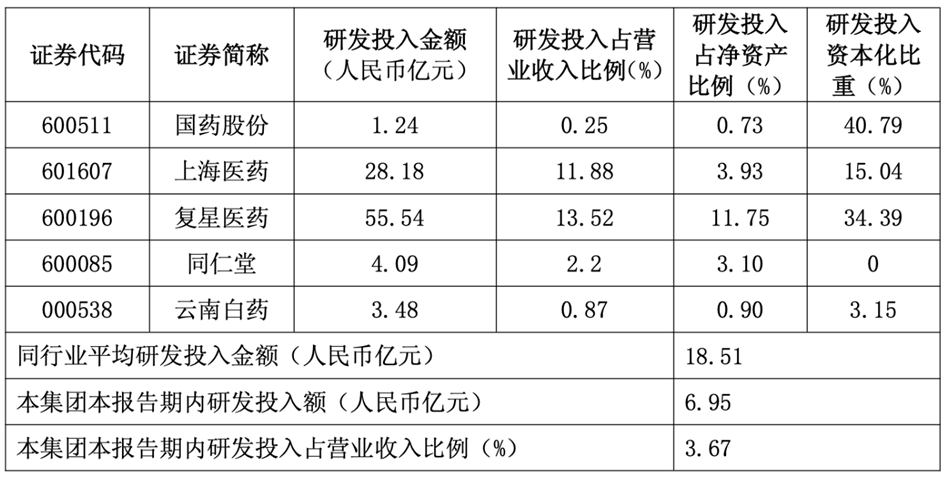

研发投入的变化进一步加剧了对长期增长的关注。2025年公司研发投入为6.95亿元,占营收比重仅3.67%,而行业平均研发投入金额为18.51亿元,白云山远低于这一数额,尽管公司在恶性肿瘤、慢病管理、大呼吸等领域布局了160余项在研项目,1.1类抗肿瘤新药BYS10片进入关键注册临床阶段,冻干人用狂犬病疫苗(Vero细胞)获批上市,多项改良型新药取得进展,但在投入强度下降的背景下,创新成果对冲传统品种承压以及商业板块低毛利扩张的作用仍较为有限。

白云山研发费用,来源:白云山2025年财报

规模扩张下的增长动能重塑

白云山尽管经营层面承压,公司仍依托广药集团的资源支持,在产品、渠道、科技、国际化及资本运作等方面持续推进布局,围绕“现代化、科技化、数字化、国际化”转型,试图重塑增长动能。

从业务基础来看,核心板块仍具备一定支撑。天然饮品板块以王老吉为核心,毛利率达45.33%,对子公司利润贡献较为稳定。王老吉凉茶已连续9年位居凉茶行业C-BPI指数榜首,2025年品牌得分在非酒类饮料中排名第一。围绕健康消费趋势,公司推出刺柠吉、荔小吉、电解质水等产品,尝试拓展新品类空间。

医药商业板块则继续扩张渠道网络。核心企业广州医药在新三板挂牌,并通过收购浙江医工100%股权切入华东市场。截至2025年末,公司医药零售网点增至167家,其中126家获得“双通道”资质,渠道体系持续完善。

在科技与数字化方面,公司持续推进平台建设。2025年新增1个国家级平台、2家国家级专精特新“小巨人”企业,采芝林药业牵头的中药制剂转化中试平台入选工信部首批名单。中一药业相关研究成果发表于Nature子刊,显示出一定的科研进展。

数字化转型同步推进,公司围绕顶层规划,与行业企业合作布局研发体系与智慧供应链,中一药业入选广东省先进级智能工厂,生产与管理环节逐步向数字化升级。

国际化方面,公司在产品注册与品牌出海上持续推进。小柴胡颗粒获得澳门中成药注册证书,安宫牛黄丸获得越南注册证书;品牌层面,王老吉推出国际标识“WALOVI”,产品进入德国、澳大利亚等市场。医药商业则依托横琴进出口平台,逐步构建药械进口与供应链服务体系。

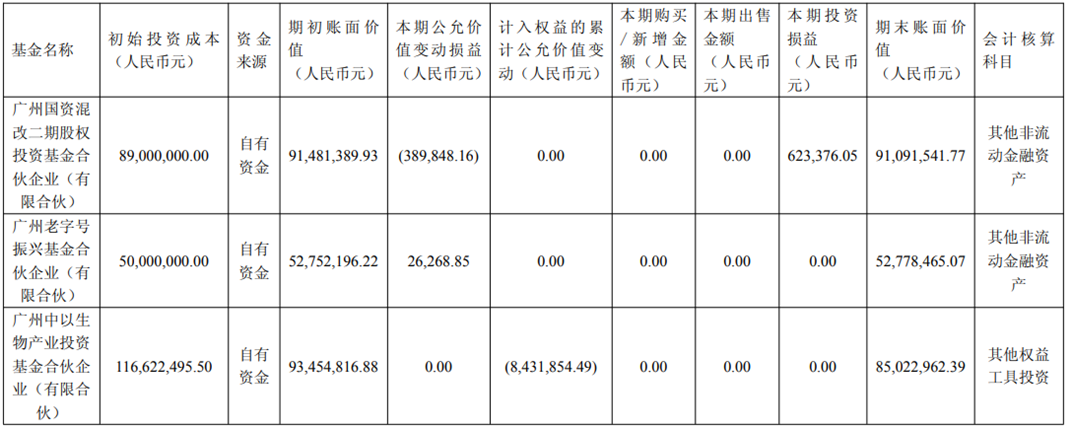

资本运作方面,公司参与设立多只产业基金,重点布局创新药与现代中药领域,并通过基金收购南京医药11.04%股份,强化华东流通网络。同时,公司收购福建采善堂后,中华老字号品牌数量增至13个,并完成白云山汉方混改,优化治理结构。广药集团同期成立广药资本,进一步延伸资本平台功能。

白云山旗下主要基金,来源:白云山2025年财报

从集团层面看,广药集团已提出“十五五”发展规划,计划投入100亿至150亿元用于研发、200亿至300亿元用于产业投资与并购,构建“4+4+X”产业体系,并提出到2030年实现“再造一个广药”的目标。作为集团核心上市平台,白云山将在资源整合与产业协同中承担重要角色,发展方向也由规模扩张逐步转向质量提升。

整体来看,公司在2025年实现了营收与净利润的双增长,维持了基本经营规模,稳定的分红政策也延续了对股东的回报。但与此同时,经营性现金流转负、业务结构对低毛利商业板块依赖较高、高毛利产品增长承压、研发投入下降等问题仍然存在。

在医保控费、集采常态化以及行业竞争加剧的环境下,公司增长模式正面临调整压力。收入规模的扩张与盈利质量、现金流表现之间的差异,也使得市场对其经营质量与长期价值的关注持续提升。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。