2026年3月26日,九阳股份(002242.SZ)披露了2025年年度报告,这份“成绩单”可谓是公司自上市以来最黯淡的一次。

当“太空科技”遇上业绩触底,当扣非净利大增78%,却难掩营收五连降的尴尬,这家曾经的“豆浆机第一股”呈现出的2025年年报,恰似中国小家电产业转型阵痛的一个缩影。

作为曾凭借豆浆机垄断市场的“国民品牌”,九阳股份2025年的业绩表现仍持续下滑,并且2025年第四季度出现单季度大幅亏损,归母净利润亏损594万元。

扣非净利暴增78%,归母净利却下滑

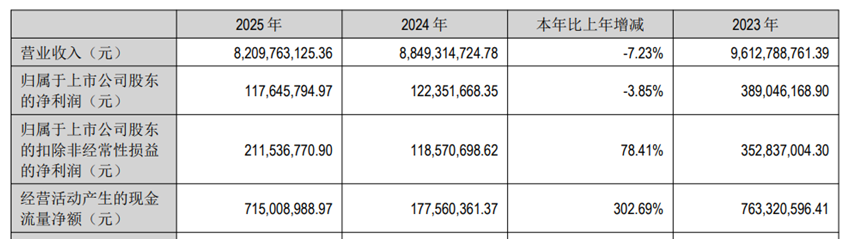

财报数据显示,九阳股份的营收从2021年至2025年连续五年下滑,从105.40亿元降至82.10亿元。归母净利持续大幅下滑,从2021年的7.46亿元,下降至2025年的1.18亿元,创上市以来新低。

来源:wind

九阳股份2025年年报最抓人眼球的,是那份扣非净利润同比增长78.41%的“成绩单”,从2024年的1.19亿元跃升至2025年的2.12亿元;另外,2025年末,经营活动现金流净额更是暴增302.69%至7.15亿元;同期,毛利率同比提升1.27个百分点至26.77%。这些指标似乎在诉说一个“业绩复苏”的故事。

图片来源:公司2025年度业绩报告

然而,其他核心数据表现不尽如人意。更值得警惕的是,公司近年来营收规模一路萎缩。从季度拆分来看,2025年九阳股份的盈利颓势逐季加剧:一季度营收20.00亿元,归母净利润1.01亿元;二季度营收19.87亿元,归母净利润2124.27万元;三季度营收15.98亿元,归母净利润仅85.46万元;四季度营收26.25亿元(受益于年末促销),但归母净利润却由盈转亏,亏损593.99万元,成为全年业绩的“拖累项”。这种“前高后低”的走势,甚至“增收反亏”的局面,与2025年下半年国补政策效应减弱、消费透支效应显现的行业节奏高度吻合。

根据奥维云网(AVC)全渠道推总数据,2025年中国厨房小家电行业整体零售额663亿元,同比增长3.8%,但增长动力主要来自“国补”政策拉动和产品均价提升(均价247元,同比上涨4.2%),而非量的扩张。奥维云网将这一阶段定义为行业从追求规模增量转向价值驱动,低端市场(300元以下)份额同比下滑7.8%至46.5%,中高端市场(300~1000元、1000元以上)份额持续提升。

重营销轻研发,境外收入腰斩

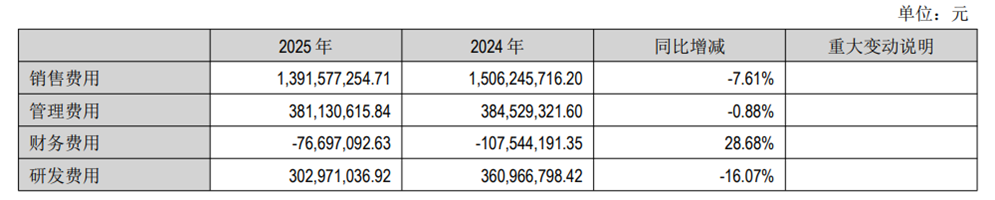

更值得警惕的是,九阳股份研发与营销投入的“此消彼长”。2024年,九阳股份的销售费用为15.06亿元,销售费用率攀升至17.02%的近年新高,但营收却下滑7.94%。2025年销售费用虽同比下降7.5%至13.92亿元,但销售费用率仍高达16.95%。对比同行,美的集团(000333.SZ)2025年销售费用率约为9.39%,苏泊尔2024年销售费用率约9.7%,2025年前三季度销售费用率约10.15%(暂未披露2025年报),相较之下,九阳的营销效率明显偏低。

图片来源:公司2025年度业绩报告

而研发投入却持续收缩——2024年九阳股份的研发费用3.61亿元,同比下降7.19%,2025年再度下滑16.07%至3.03亿元,研发费用率仅3.7%,略低于小熊电器(2025前三季度约为4.4%)。这种“重营销、轻研发”的经营模式,最终导致公司产品创新乏力,难以应对行业竞争。

九阳股份2025年最大的“黑天鹅”,无疑是境外业务的近乎腰斩。年报显示,2025年公司境外销售收入同比下降48.83%至8.25亿元,占总营收比重从2024年的18.22%进一步压缩至10.05%。这一跌幅远超2024年同期——当年境外收入16.12亿元,已同比下滑27.97%。

2025年境外业务毛利率仅6.59%,较2024年的8.6%再降2个百分点,而同期境内业务毛利率高达29.02%,两者差距超过22个百分点。这意味着,九阳的海外业务不仅未能贡献利润增量,反而成为吞噬资源的“黑洞”。

值得注意的是,九阳股份的境外收入主要依赖为美国小家电龙头SharkNinja提供,当2025年美国挥舞“关税大棒”,这种“把鸡蛋放在一个篮子里”的脆弱性瞬间暴露。2025年境内收入73.85亿元,同比增长2.04%,在整体市场下滑的背景下实属不易。

图片来源:公司2025年度业绩报告

对比同行2025年表现,即便是同样面临压力的小熊电器,2025年上半年境外业务收入也同比暴增138.84%,展现出强劲的海外拓展势头。公开资料显示,小熊电器2025年全年营业收入52.35亿元,同比增长10.02%,归母净利润为4.01亿元,同比大增39.17%。九阳却仍困在海外ODM代工、海外客户结构单一的泥潭中。

大单品依赖成瘾,多元化战略失灵

九阳股份的崛起,始于豆浆机这一“国民单品”。2008年,公司凭借“豆浆机国家标准制定者”的优势,曾一度市占率86%,稳居行业第一位,这一度成就了九阳股份。不过“成也豆浆机,败也豆浆机”。

如今,九阳股份的豆浆机“护城河”已然失守。美的、苏泊尔等品牌在近年纷纷拓展豆浆机、破壁机等品类,形成三足鼎立的格局。为摆脱大单品依赖,九阳自2016年起启动多元化战略,布局电饭煲、空气炸锅、净水器、炊具等品类,但多年布局下来,却陷入了“伪多元化”的困境。

2025年公司财报披露,按产品划分,食品加工机系列(主要为豆浆机、破壁机)收入31.03亿元,同比微增3.64%,守住了基本盘;营养煲系列收入30.56亿元,同比下降15.62%;西式电器系列收入15.26亿元,同比下滑9.47%;其他家电产品系列收入1.26亿元,同比微降1.19%;炊具系列收入3.31亿元,同比增长5.3%,难以支撑整体业绩增长。这种“主力品类下滑、新兴品类乏力”的局面,让九阳陷入了进退两难的境地。

当Z世代成为消费主力,“颜值经济”“懒人经济”催生出摩飞多功能锅、北鼎养生壶等爆款产品时,九阳虽然也在尝试高端化(2024年推出“太空科技3.0”系列,破壁机定价2699元),但其“重营销、轻研发”的结构性问题依然突出。并且其主打的“太空科技”系列产品中,“0涂层电饭煲”曾被消费者送检发现实际含有涂层,引发口碑危机。

资本市场遇冷,股价持续低迷

公司业绩持续承压,直接传导至资本市场,九阳股份的股价与市值呈现持续缩水态势,投资者信心严重不足。截至2026年3月30日,公司收盘价为9.57元/股,较2025年11月高位的12.65元/股,已下跌约24%。2026年以来,公司股价最高为11.08元/股,最低为9.26元/股,波动区间狭窄且整体呈下行趋势,反映出资本市场对其业绩的悲观预期——在缺乏清晰增长逻辑的情况下,九阳的估值修复缺乏催化剂。

从历史维度看,九阳股价较2020年高点已回撤超过80%,市值蒸发逾200亿元。这种“戴维斯双杀”(业绩下滑+估值压缩),反映出投资者对其长期成长性的深度质疑。尽管2025年度报告显示,公司推出每10股派1.5元的分红方案,派息率约97%,但这种“吃老本”式的股东回报,难以掩盖公司内生增长乏力的事实。

九阳股份2025年年报,是一份“喜忧参半”的答卷。喜的是,现金流改善、扣非净利大增、毛利率提升,显示出经营质量的边际改善;忧的是,营收持续萎缩、境外业务崩塌、研发后劲不足,暴露出战略转型的深层困境。

从垄断豆浆机市场的“国民品牌”,到净利创上市新低、四季度亏损的“困境企业”,九阳股份衰落的背后是公司业务结构转型的阵痛期。九阳股份的业绩表现给所有传统小家电企业敲响了警钟。在存量竞争与技术变革的浪潮下,没有永远的“国民品牌”,只有顺应趋势、持续创新的企业,才能穿越周期、实现长期发展。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。