3月13日,金融监管总局发布消息称,针对互联网助贷业务问题,金融监管总局近期对分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家平台的运营机构进行约谈。

约谈要求,平台运营机构在与金融机构合作开展借贷业务时,应当切实规范营销宣传行为,清晰明确披露借贷产品息费信息,严格遵守个人信息保护规定,依法合规开展催收,健全客户投诉解决机制,有效保护金融消费者合法权益。

图 1 国家金融监管总局监管动态

图片来源:国家金融监管总局网站

一、助贷平台监管约谈事件

针对互联网助贷业务,监管部门已构建起制度约束与精准约谈相结合的监管体系。例如,在2025年,金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,从建立健全制度体系、加强合作机构准入管理、规范成本费用管理、强化自主风控等方面强化了商业银行总行对互联网助贷业务的管理责任。

通知明确,商业银行应当加强平台运营机构、增信服务机构准入管理,审慎制定准入标准,有效实施尽职调查,从严审批。商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。商业银行不得与名单外的机构开展互联网助贷业务合作,上述举措有利于推动整体助贷行业向合规化、规范化方向转型。

当前互联网助贷业务问题的发生,也是行业发展阶段、合作机制设计及技术创新能力不足等多重因素共同作用的结果,尤其是技术能力和创新模式将成为行业将来发展的主要方向。

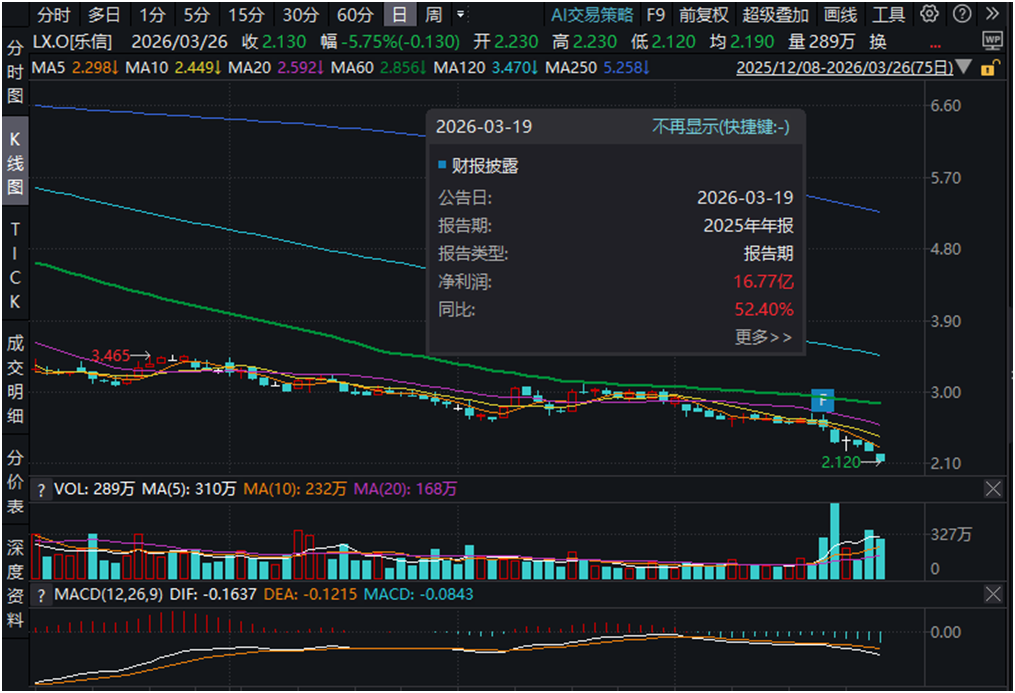

在上述助贷平台中,不少具有上市公司背景。分期乐是乐信集团(LX.O)旗下核心品牌,2017年底登陆纳斯达克,持有全国网络小贷牌照,最近几个交易日出现股价下跌,反映出资本市场对其合规风险的担忧。

图2 乐信集团近期股价行情走势

数据来源:Wind

二、乐信集团合规红线与商业利益的博弈

从发展历史来看,乐信集团从校园分期的开拓者到助贷平台巨头的转型,始终围绕合规红线与商业利益的博弈展开。

2013~2017年:校园贷起家与资本狂奔。2013年10月,前腾讯财付通产品总监肖文杰在深圳创立分期乐,瞄准大学生群体推出“0首付买手机”的分期购物模式,开创中国分期电商先河。通过地推团队在广州大学城食堂设点推广,以9万元/年的成本锁定精准客群,早期年化利率普遍超过24%。2014年引入京东战略投资后,分期乐获得商品供应链与物流支持,单月交易额突破数亿元。同期上线的P2P平台桔子理财与分期乐形成“资产-资金”闭环,2017年12月,乐信以“分期电商第一股”身份登陆纳斯达克,市值一度达35亿美元,旗下包含分期乐、桔子理财、鼎盛资产三大业务板块。

2018~2021年:合规转型与助贷转向。随着2017年校园贷整治令出台,乐信表面宣称退出校园市场,实则通过“助贷”模式将学生借款人转移至持牌机构,继续保留18岁以上用户授信。2018年肖文杰提出“不做金融”战略,将业务重心转向为银行提供技术服务,推出信用支付产品乐花卡,并布局分期电商场景。2021年P2P行业清退潮中,桔子理财自愿退出网贷业务,但乐信通过网络小贷牌照持续开展信贷撮合。

2022~2026年:高息依赖与监管重压。乐信长期采用“低名义利率+高担保费+服务费”模式,该模式在2025年助贷新规出台后遭遇致命打击——新规要求综合融资成本不得超过24%,且需强制公示年化利率。面对危机,乐信试图通过AI技术(如“奇点”大模型)降低催收成本,2025年海外业务在墨西哥、印尼市场投放业务。

从产品与服务模式来看,分期乐将贷款服务深度嵌入电商消费场景,通过两类产品实现流量转化。在分期购物商城,用户在平台购买3C产品、奢侈品等商品时,可选择“0首付分期”,实际由持牌金融机构放款,平台收取服务费。例如用户购买2000元的京东E卡套餐,如果分12期,每期需要支付189.11元,即使不计算资金的时间价值,全年支付的金额为2269.32元。

图3 分期乐网站商品页面截图

图片来源:分期乐网站

此外,分期乐提供小额现金贷,通过“灵活借”等产品提供数百至数万元借款,以低月供掩盖高年化利率,诱导用户忽视实际成本。

图4 分期乐小额现金贷的产品

图片来源:分期乐网站

根据中国消费者协会《2025年全国消协组织受理投诉情况分析》及央视财经披露信息,2025年金融服务类投诉呈现翻倍式激增,成为全年投诉比重增长最大的领域。金融服务类投诉由2024年的6778件大幅增至14791件,同比增幅高达118%,投诉占比从0.38%提升至0.73%,其中非银行金融信贷相关投诉增长尤为突出。乐信集团作为行业内的公司,需要补齐合规短板,以此推动自身高质量、合规化发展。

三、乐信集团2025年Q4净利2.1亿元同比降59%

乐信集团3月19日公布的业绩快报显示,(即Form 6-K文件,非美国本土公司的临时报告,由于外国公司在美国发行的存托凭证(ADR)不强制要求提交10-Q和8-K财务报表,所以6-K经常被非美国本土上市公司用来传递未经审计的财务信息)2025年第四季度,乐信集团归母净利润2.1亿元(同比-41%,环比-59%),主要的原因是贷款业务的收入端利率下行而信用成本环比上升。目前监管设定的24%行业定价上限已经正式执行,对于公司的产生了流动性趋紧和风险明显抬升两个负面影响。

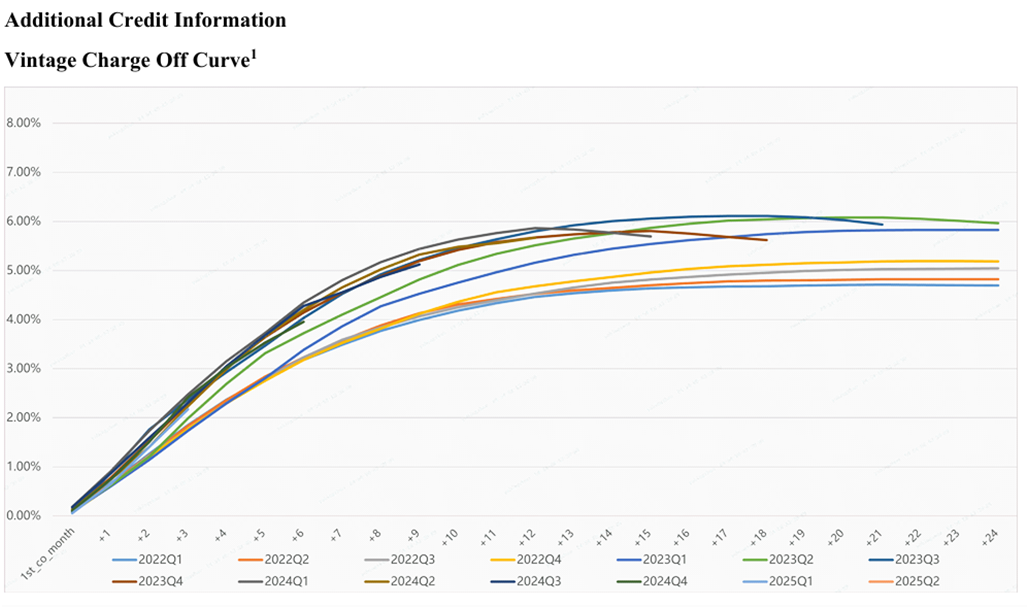

根据业绩快报中披露的风险参数图表,Vintage curve(在金融风控领域中,该数据曲线通常观察用户的全周期风险情况)斜率变得陡峭。以下是具体针对业务质量、业务规模、公司盈利和股东回报等方面的分析。

图5 乐信财务快报中披露的风险参数相关图表

图片来源:Vintage curve

首先,在质量上,2025年第四季度风险指标出现恶化,后日的逾期率环比上升7%,90天以上的逾期率上升到3.1%,相比2025年第三季度是3.0%。Vintage Curve的斜率明显抬升,显示出公司在监管新规落地执行后面临风险压力,同时拨备覆盖率小幅回落到269%,相比2025年第三季度为270%。

华泰证券认为,乐信集团在第四季度风险抬升的核心原因在于监管利率上限24%执行后,高定价贷款资金供给的收缩,共债客群被动去杠杆引发的违约压力抬升。

其次,在规模上,2025年第四季度新增放款量500亿元(环比-1.8%),季度末贷款余额966亿元(环比-5.3%),电商GMV环比下降6.9%,金额为21.5亿元。由于科技赋能业务收入环比下降63%,公司第四季度轻资本业务占比已经下降。

然后,在盈利上,收入端承压叠加信用成本抬升导致净息差下滑,数科业务虽然在规模端起到了稳定的作用,但是,由于其定价更低,短期的盈利贡献弱于传统线上消费金融。

最后,在股东回报上,公司维持了30%的半年净利润派息政策,本次宣布每ADS0.188美元利息,公司累计回购3900万美元、剩余额度1100万美元,董事长个人1000万美元增持计划已经完成。

监管约谈叠加业绩下滑、股价走弱,乐信正站在转型关键路口。随着助贷行业合规化、透明化成为不可逆趋势,唯有严守监管红线、优化成本结构、提升风控与科技能力,才能破解盈利与风险的双重压力。阵痛之下,行业出清加速,能否完成蜕变,将是乐信面临的终极考验。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。