白酒行业深度调整的压力下,区域酒企的增长韧性迎来大考。

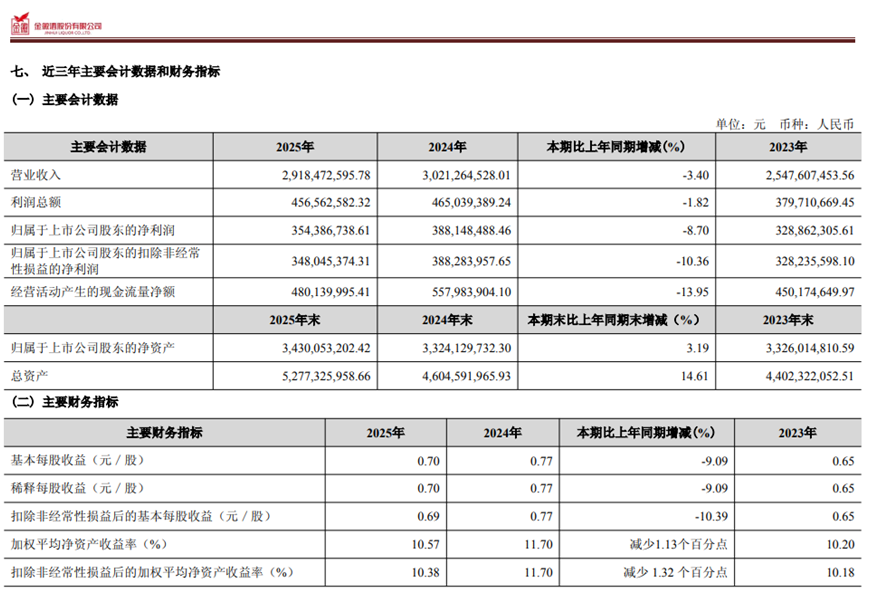

近日,金徽酒发布2025年年度财报,全年实现营业收入29.18亿元,同比下滑3.4%;归母净利润3.54亿元,同比下滑8.7%,上市以来首次出现营收与利润双降。四季度受春节错期与传统淡季叠加影响,公司单季营收同比大跌11.6%至6.1亿元,创下全年最大季度跌幅,业绩承压态势显著。

图片来源:金徽酒2025年财报

值得关注的是,与这份承压财报同步亮相的,还有一份时隔多年的第二期员工持股计划草案。根据草案,公司拟以10.05元/股的价格,向不超过800名核心员工授予股份,而该购买价格仅约为前20个交易日均价的一半。

在上市后首次营利双降的关键节点,金徽酒为何选择重启员工持股计划?这份“半价”股权激励,究竟是稳定核心团队、提振市场信心的破局之举,还是对业绩下滑的被动应对?

业绩下滑背后:产品结构优化与渠道动能迁移并行

对于2025年的业绩下滑,金徽酒在财报中给出了明确解释,将主要原因归结为行业政策管控、深度调整及竞争加剧等外部因素,但这种归因未能完全掩盖公司自身运营与战略布局中的不足。具体来看,营业收入下降主要受白酒行业政策管控及行业深度调整影响,导致产品销量下滑;而归母净利润的下滑,则是行业环境压力与自身经营效率不足的叠加结果——在营业收入同比减少的同时,销售费用却同比增加,成本控制与费用管控的短板进一步放大了业绩压力。

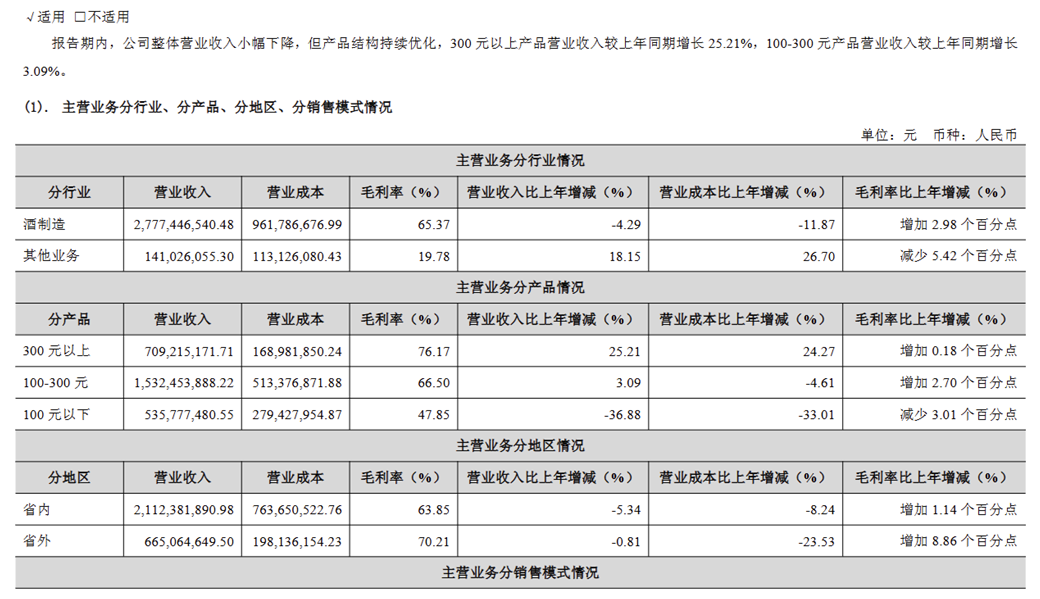

产品结构的主动调整,是解读金徽酒业绩变化的关键线索。财报显示,报告期内公司持续推进产品结构优化,不同价格带产品表现呈现明显分化:300元以上高端产品消费者认知不断提升,终端动销态势良好,销售量同比增长37.52%;100~300元中端产品销售保持稳健,销售量同比微增1.05%;反观100元以下低端产品,受整体消费疲软等因素影响,销售量同比大幅下降33.56%,其在总销量中的占比也从2024年的近三成萎缩至不足两成。

图片来源:金徽酒2025年财报

金徽酒方面曾明确表示,300元以上高端产品的良好表现,印证了公司产品结构升级的成效。这也意味着,金徽酒的业绩“基本盘”正发生结构性迁移——低端产品的销量萎缩,并非被动淘汰的结果,而是公司主动优化产品结构、向中高端市场转型的必然代价。

但遗憾的是,这种转型未能实现“取长补短”,低端产品的大幅下滑直接拖累了公司整体营收,且暴露了其对低端大众消费市场的过度依赖,以及转型过程中对市场节奏的把控不足。尤其对于以甘肃省内市场为核心基本盘的金徽酒而言,低端产品的收缩,折射出大众消费场景疲软的外部压力。

这种分化态势,在渠道端表现得同样清晰,且暗藏隐忧。作为公司核心渠道的经销商渠道,2025年实现销售收入25.83亿元,同比下降5.88%,但占酒类营收的比例仍高达92.99%,这意味着公司对传统经销商渠道的依赖度依然过高,渠道结构单一的问题并未得到根本改善,传统渠道的增长乏力直接制约了整体业绩表现。

与之形成鲜明对比的是,互联网销售渠道表现亮眼,实现营收1.18亿元,同比增长40.26%,但遗憾的是其体量仍相对较小,短期内难以对冲传统渠道的下滑压力;此外,直销(含团购)渠道虽实现4.36%的温和增长,但增速平缓,未能成为支撑业绩的核心力量,渠道转型的成效尚未充分显现。

图片来源:金徽酒2025年财报

值得注意的是,金徽酒2025年销售费用同比增长5.76%至6.30亿元。公司称主要是本期为增强消费者互动及互联网公司加大平台推流力度,品牌推广及市场拓展费用较上年同期增加。

图片来源:金徽酒2025年财报

综上不难看出,金徽酒的增长动能正逐步发生转移,但转型之路仍面临挑战。从过去依赖传统经销商渠道的单一驱动,逐步向线上渠道与团购渠道双向延伸,产品结构向中高端化转型,无疑是其应对行业调整、寻求长远发展的正确方向,但从2025年的业绩表现来看,转型的节奏与成效未能达到预期,自身在成本管控、渠道优化、市场根基巩固等方面的短板,进一步加剧了业绩承压的局面,其后续转型能否真正破局,仍有待观察。

省内市场承压与全国化进程受阻

若说产品结构优化是金徽酒在行业逆境中实现突围的关键举措,那么业绩下滑的背后,更折射出其深层次的发展困境——区域市场持续承压与全国化布局推进迟缓。从分区域营收数据来看,2025年,金徽酒省内市场营收达21.12亿元,同比下滑5.34%;省外市场营收6.65亿元,同比微降0.81%。这一数据清晰表明,作为金徽酒核心腹地的甘肃省内市场,正遭遇消费需求收缩的严峻考验。

图片来源:金徽酒2025年财报

对于始终坚持“深耕甘肃、辐射西北”战略的金徽酒而言,省内市场的表现直接决定了企业经营基本盘的稳固性。2025年,甘肃省内白酒消费市场整体呈现疲软态势,加之行业普遍存在的库存高企、价格倒挂等共性难题,金徽酒在省内市场的营收下滑虽在预期之内,但也暴露了其对核心区域市场的高度依赖。

核心问题在于,当省内市场增长动能趋弱时,省外市场未能有效发挥补位作用。尽管省外市场0.81%的降幅显著低于省内,但营收绝对值并未实现正向增长,这意味着金徽酒的全国化布局尚未形成可持续的外延增长动力。而对于区域酒企而言,全国化布局既是突破增长瓶颈、扩大市场边界的必由之路,也是提升抗风险能力的关键抓手。

这一困境的核心症结,还在于金徽酒产品矩阵与全国化战略的适配度不足。公司在年报中也明确披露了相关风险:“若公司未能采取有效措施夯实基地市场、拓展省外市场并持续优化产品结构,可能面临市场份额被挤压、经营业绩下滑的风险。”

员工持股计划是救命稻草吗?

在业绩微降的背景下,金徽酒同步发布的两份公告,成为解读其发展战略的重要线索。

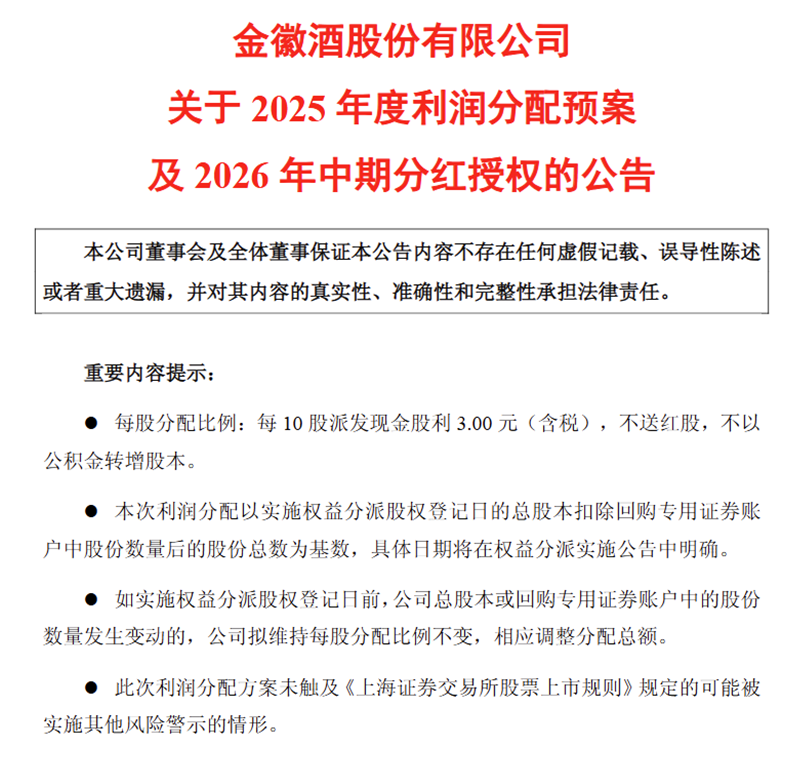

其一为第二期员工持股计划草案,计划拟向不超过800名董事、高管、中层及核心骨干授予股份,购买价格为10.05元/股,约为前20个交易日股票交易均价20.09元/股的50%;持股规模上限约1042.89万股,募集资金总额不超过1.05亿元。

据悉,金徽酒第一期员工持股计划于2019年落地,截至目前仍持有公司320万股股份,占公司总股本的0.63%。同日,公司宣布将第一期员工持股计划存续期延长12个月,至2027年5月。

图片来源:金徽酒官网公告

其二为分红力度的加码。2025年度,金徽酒拟每10股派发现金红利3元(含税),叠加前三季度已实施的每10股派2元,全年合计现金分红2.48亿元,占归母净利润的70.11%。在业绩下滑的年份维持高比例分红,反映出公司现金流状况保持稳健。

从战略层面来看,金徽酒目前正处于转型关键期。其高端化、产品结构优化的发展方向已明确且取得初步成效,但省内市场增长乏力、省外市场尚未破局的结构性矛盾仍较为突出。

当前白酒行业集中化趋势持续加速,头部企业凭借品牌与渠道优势不断挤压区域品牌市场空间。对于金徽酒而言,能否在高端产品持续增长的基础上,培育出具备全国化潜力的核心单品,将成为其从区域龙头向全国品牌突破的关键。在行业存量竞争格局下,区域酒企的发展面临不进则退的挑战。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。