3月30日,民生银行(600016.SH,01988.HK)披露2025年年度报告,这份恰逢银行成立三十周年的业绩答卷,并未交出市场期待的亮眼表现。整体来看,公司业绩呈现“营收转正、利润续降”的态势。

作为中国第一家主要由民营企业发起设立的全国性股份制商业银行,民生银行曾凭借市场化机制优势,在中小微金融、财富管理领域走出差异化路径。但如今,监管趋严、同业竞争白热化的多重挑战,这家“三十而立”的股份制银行,正站在下一阶段的起点上,在稳规模、调结构、控风险之间寻找平衡。

财报数据“喜忧参半”,非息收入“救场”

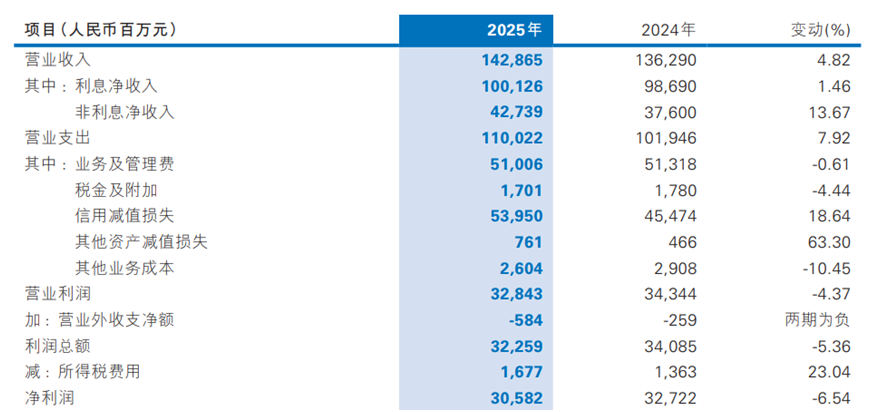

公司财报披露,2025年,民生银行实现营业收入1428.65亿元,同比增长4.82%;归属于本行股东的净利润305.63亿元,同比下降5.37%;扣除非经常性损益后的净利润309.26亿元,同比下降4.19%。其中民生银行业绩的最大亮点在于营收增速转正,扭转了此前营收连续下滑的颓势。

图片来源:民生银行2025年度业绩报告

从营收结构来看,民生银行的收入来源呈现“利息净收入为基、非利息净收入发力”的特点。2025年,该行利息净收入1001.26亿元,同比增长1.46%,占营业收入的比重为70.08%,仍是营收的核心支柱;利息净收入正增长得益于净息差的企稳——2025年净息差为1.40%,较2024年同比上升1个基点(BP)。在多数商业银行净息差持续收窄的背景下,这一表现堪称“逆势企稳”。

同期,非利息净收入427.39亿元,同比增长13.67%,占营业收入的比重为29.92%,增速显著高于利息净收入,成为营收增长的重要动力。该行手续费及佣金净收入192.36亿元,同比增长4.99%。

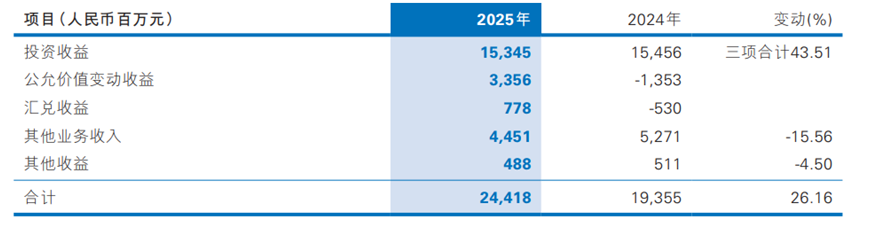

其中,投资收益、公允价值变动收益、汇兑收益三项合计同比增长43.51%,成为拉动非息收入增长的核心动力。特别是以摊余成本计量的金融资产终止确认产生的收益,达到65.53亿元,约为2024年的3.5倍,显示出该行在债券投资上的灵活操作能力。

图片来源:民生银行2025年度业绩报告

民生银行副行长、董事会秘书李彬在业绩会上解释称,净息差企稳主要得益于三方面举措:一是存款结构优化,全年存款付息率下降40BP至1.74%;二是精细化管理同业资金成本;三是持续调优资产结构,一般性贷款在总资产中占比达55%,同比提升0.9个百分点。然而,这种“企稳”的含金量仍需观察。

不过,民生银行1.40%的净息差仍低于商业银行平均水平(商业银行2025年净息差水平在1.42%)。

净利润连续负增长,不良率微升

相比营收的回暖,民生银行的利润端表现更显疲软。该行2025年归母净利润为305.63亿元,同比下降5.37%,虽然降幅较2024年的9.85%有所收窄,但已是连续第二年负增长。2023年至2025年,民生银行归母净利润从358.23亿元降至305.63亿元,三年累计下滑约14.7%。

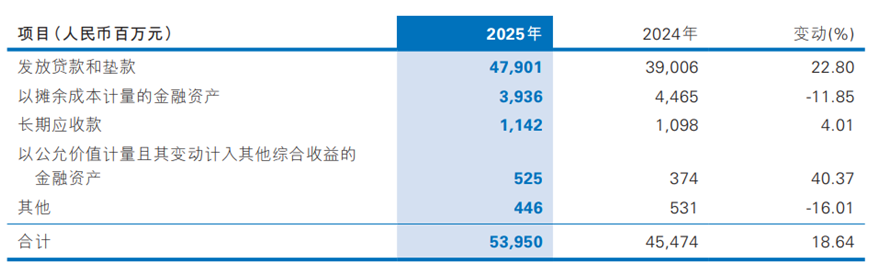

值得注意的是,信用减值损失的大幅上升,成为侵蚀净利润的主要因素。2025年,民生银行信用减值损失539.50亿元,同比增长18.64%,远超营业收入和利息净收入的增速。信用减值损失的增加,主要是由于该行加大了对不良资产的处置力度,同时受宏观经济环境影响,部分行业信贷风险暴露,导致减值计提增加。

图片来源:民生银行2025年度业绩报告

此外,2025年,民生银行业务及管理费510.06亿元,成本收入比为35.70%,虽较2024年的37.65%有所下降,但仍处于行业较高水平。

银行业作为高风险行业,风险管控能力是银行核心竞争力的重要体现。2025年,民生银行坚持“合规经营就是核心竞争力”理念,持续优化风险内控合规管理体系,推进“贷投后管理提升年”活动,加大不良资产清收处置力度,资产质量保持总体稳定,但风险指标仍出现承压。

财报显示,2025年末,民生银行不良贷款率为1.49%,较2024年末的1.47%上升0.02个百分点;同期,拨备覆盖率为142.04%,虽较2024年末的141.94%略有提升,虽处于监管要求的120%-150%区间内,但显著低于行业平均水平(2025年末商业银行拨备覆盖率为205.21%)。

图片来源:民生银行2025年度业绩报告

细分来看,资产质量呈现“对公改善、零售承压”的分化态势。2025年,民生银行对公业务利润总额为286.06亿元,占全行利润总额的88.7%。分行业看,房地产领域的不良贷款率有所改善。截至2025年末,对公房地产不良贷款余额117.36亿元,比上年末减少49.62亿元;不良贷款率3.61%,比上年末下降1.40个百分点。

与此同时,民生银行的零售业务压力凸显。财报显示,截至2025年末,民生银行零售业务利润总额为117.75亿元,但零售贷款不良率有所上升。同期,个人类不良贷款总额321.53亿元,比上年末增加3.31亿元;不良贷款率1.92%,比上年末上升0.12个百分点。

从拨备覆盖率持续下滑、信用减值损失大幅增加来看,民生银行的潜在不良压力并未完全释放。并且在“不良率超过净息差”的背景下,民生银行的资产质量管控仍面临挑战。

科技、绿色、普惠协同发展

合规管控仍存漏洞

2025年,民生银行将科技金融、绿色金融、普惠金融作为战略重点,持续加大投入,试图打造差异化竞争优势。

科技金融方面,该行升级“1+18+N”架构,依托18家重点分行及80家科技金融特色支行/专营支行,实现对科创高地的服务全覆盖;丰富“易创”产品服务体系,深化跨境、供应链场景服务升级,截至2025年末,服务科技型企业12.62万户,“专精特新”客户2.97万户,科技型企业贷款余额4520.01亿元,同比增长9.66%,荣获多项科技金融相关奖项。

绿色金融方面,该行发行100亿元绿色金融债券,聚焦绿色、低碳、循环经济等重点方向,丰富迭代“民生峰和”产品服务体系,落地产业转型碳足迹挂钩贷款等创新业务。截至2025年末,该行绿色贷款余额3582.27亿元,同比增长20.29%,增速高于各项贷款平均增速,MSCI ESG评级继续保持“AAA”的全球最高等级,绿色金融成为该行可持续发展的重要支撑。

普惠金融方面,该行构建覆盖结算、融资、数字化管理工具的全场景综合服务体系,推出“订单贷”“发薪贷”等中小特色金融产品,优化中小信贷计划资源配置。截至2025年末,该行中小有贷户比上年末增长23.01%;普惠型小微企业贷款余额6776.06亿元,同比增长2.25%,普惠法人贷款余额1904.14亿元,同比增长28.05%,普惠金融服务的覆盖面和服务质效持续提升。

但需要注意的是,2025年民生银行总行及部分支行因违规操作受到多张处罚单,合计罚款金额超6000万元,多名相关责任人被警告或罚款。

国家金融监督管理总局运城监管分局2025年12月29日发布的行政处罚决定书显示,民生银行运城分行因信贷资产风险分类不真实、贷后管理不到位导致贷款被挪用,被责令改正并处罚款50万元,时任副行长高永明被予以警告,时任行长助理程致远被予以警告并罚款6万元。

2025年12月,国家金融监督管理总局宁波监管局发布行政处罚信息,民生银行主要违法违规行为:相关贷款、投资业务管理不审慎,相关资产减值计提不审慎,并被处罚220万元及相关责任人给予警告;同年10月,民生银行涉及相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等违规行为,被监管罚款5865万元;6名责任人被警告并罚款合计36万元。

当前,中国银行业正处于高质量发展转型的关键时期,利率市场化深化、金融科技赋能、监管趋严、同业竞争白热化等多重因素交织,对商业银行的经营管理提出了更高要求。民生银行作为中国第一家主要由民营企业发起设立的全国性股份制商业银行,既面临着行业共性的挑战,也拥有自身的差异化机遇。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。