3月27日,漫步者(002351.SZ)正式披露2025年年度报告,营业收入与净利润双双下降。

作为国内音频行业的老牌企业,公司近年始终面临消费电子行业景气度下行、市场竞争加剧、智能化转型滞后等多重压力。从年报数据来看,公司营收、净利润、扣非净利润同步下滑,核心耳机业务大幅萎缩,内销市场持续低迷,经营现金流与盈利质量背离,运营效率与资产周转持续走弱。

在AI音频加速渗透、行业格局重构的背景下,漫步者的增长逻辑正遭遇严峻挑战,长期发展隐忧逐步显现。

业绩下降的背后:费用攀升,现金流下降

EDIFIER漫步者创立于1996年,是一家集产品创意、工业设计、技术研发、规模化生产、自主营销于一体的专业化音频设备企业,公司主要从事家用音响、专业音响、汽车音响、耳机及麦克风的研发、生产、销售。

2025年,漫步者整体经营业绩呈现持续下滑态势,核心盈利指标连续下降,盈利质量与现金流表现显著弱化,成为市场对其担忧的首要因素。

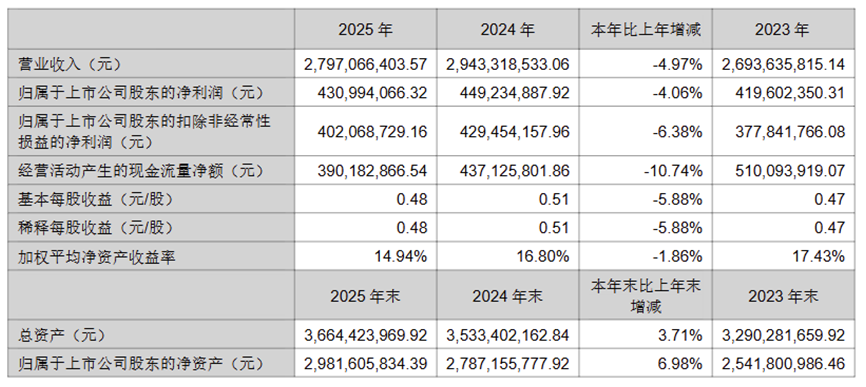

年报数据显示,公司2025年实现营业总收入27.97亿元,同比下降4.97%;实现归母净利润4.31亿元,同比下降4.06%;扣除非经常性损益后的净利润4.02亿元,同比下降6.38%。营收、净利、扣非净利三项核心指标同步下滑,意味着公司主营业务增长动能持续衰减,盈利基础并不稳固。

图片来源:漫步者2025年报

更为值得警惕的是盈利“含金量”明显下降。2025年公司经营活动产生的现金流量净额为3.90亿元,同比大幅下降10.74%,经营活动现金流量净额与净利润比值约0.91:1,低于1倍的健康水平,表明公司利润现金保障能力不足,账面盈利与实际现金流入存在明显背离,盈利质量显著承压。

与此同时,公司盈利能力指标持续走弱。2025年公司加权平均净资产收益率为14.94%,较上年同期出现明显回落;销售净利率为16.64%,同比下降0.24个百分点。费用端方面,财务费用同比上升42.63%,费用管控压力持续加大,进一步侵蚀利润空间。

图片来源:漫步者2025年报

在行业整体复苏乏力的背景下,漫步者未能实现逆势突围,反而连续交出下滑成绩单,反映出公司在产品竞争力、市场拓展、成本控制等方面均面临瓶颈,业绩韧性明显不足。

业务增长失衡:主业暴跌,内销市场大幅萎缩

从业务结构来看,漫步者2025年呈现出明显的结构性失衡特征:核心耳机业务大幅下滑,音响业务独木难支,内销市场持续萎缩,增长结构极度脆弱。

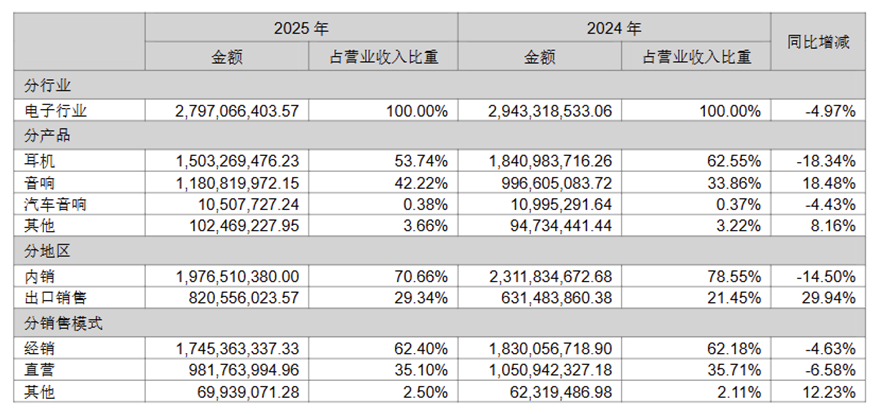

分产品来看,公司第一大业务耳机实现收入15.03亿元,同比大幅下降18.34%,营收占比从上年超60%回落至53.74%,主业衰退趋势显著。

与之形成对比的是,音响业务收入11.81亿元,同比增长18.48%,成为唯一支撑增长的业务板块。但音响业务体量仍小于耳机业务,难以完全对冲耳机业务下滑带来的缺口,公司整体营收增长严重依赖单一业务拉动,抗风险能力偏弱。

图片来源:漫步者2025年报

从区域市场来看,内外销分化进一步加剧经营风险。2025年公司内销收入19.77亿元,同比下降14.50%,国内市场需求疲软态势持续加深。外销收入8.21亿元,同比增长29.94%,成为业绩增长的重要支撑。但海外增长面临汇率波动、国际贸易环境变化、本地化竞争加剧等多重不确定性,目前很难持续稳定弥补国内市场缺口。

子品牌及细分业务同样表现低迷。公司旗下电竞科技相关业务收入和净利润均同比下降,心造科技收入同比下滑30.8%,细分赛道拓展不及预期,产品矩阵未能形成有效增量,进一步凸显公司在消费电子细分领域竞争力不足的问题。

图片来源:漫步者2025年报

研发投入放缓:人员收缩,行业迭代加速

在业绩与业务结构承压之外,漫步者的研发投入布局呈现出与行业发展节奏不匹配的态势,成为制约其长期发展的核心因素。

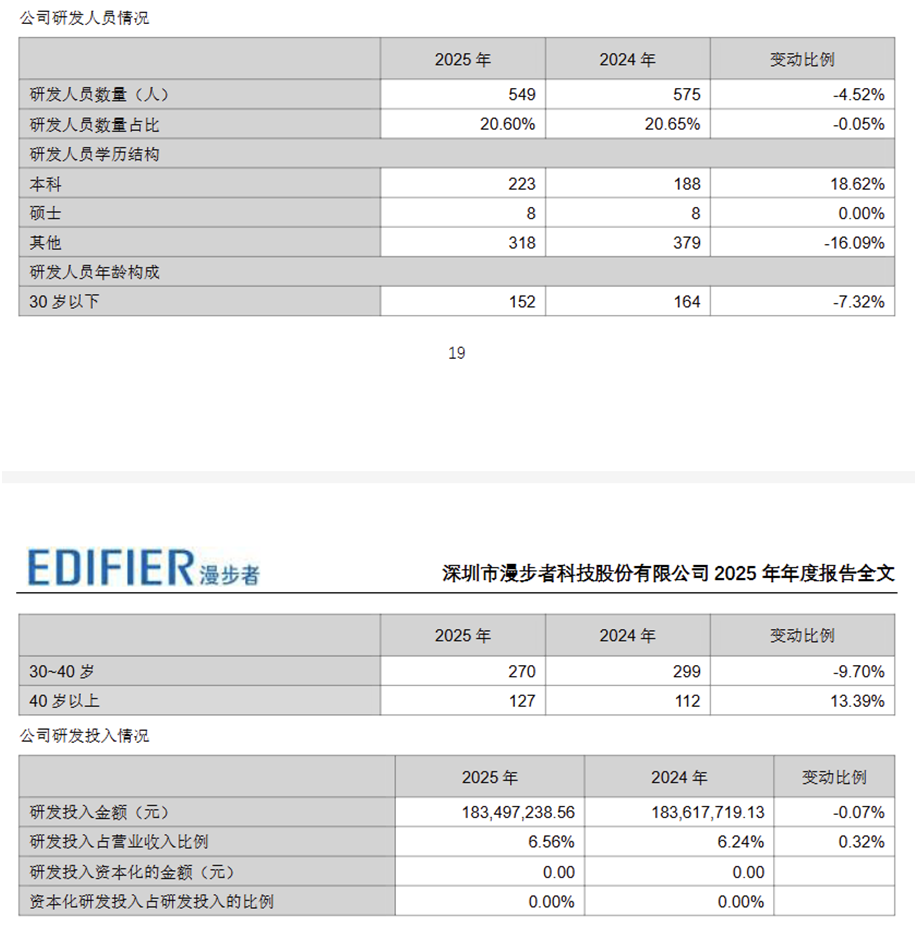

研发创新层面,当前音频行业正处于技术快速迭代期,AI智能交互、空间音频、开放式音频(OWS)等成为行业发展主流方向,行业竞争焦点逐步转向智能化、生态化领域,漫步者的研发投入却未能实现增长,与行业转型节奏存在差距。2025年研发费用1.83亿元,同比微降0.07%,投入规模与上年基本持平。

图片来源:漫步者2025年报

2025年公司研发人员数量为549人,同比2024年的575人减少4.52%;研发人员占比20.60%,同比微降0.05个百分点。从学历结构看,本科研发人员223人,同比增长18.62%,占研发人员总数的40.62%,同比提升8.01个百分点;硕士研发人员数量保持8人不变;其他学历研发人员318人,同比减少16.09%。年龄结构上,30岁以下研发人员152人,同比减少7.32%;30-40岁研发人员270人,同比减少9.70%;40岁以上研发人员127人,同比增长13.39%。

图片来源:漫步者2025年报

作为国内音频行业的老牌企业,漫步者当前内销市场下滑、耳机主业增长承压、研发投入相对谨慎。在此背景下,公司增长主要依赖海外市场拓展与音响业务支撑。若未来未能在产品结构升级、研发投入强度及智能化技术应用方面实现突破,可持续增长能力或将受到制约。

随着行业竞争加剧及头部科技企业在智能音频领域持续投入,公司市场份额与盈利水平面临的不确定性有所上升,业务转型与竞争力提升已成为重要发展议题。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。