2026年3月23日,中信银行召开2025年度业绩发布会。总资产突破10万亿元、归母净利润达到706.18亿元,这一体量让其顺利站上国内大型股份制银行的前列位置。

不过,与规模扩张形成对比的是,其业务结构的变化开始显露出压力。曾被视为增长引擎的零售业务明显降温,利润接近腰斩,占比滑落至6.3%,不良率也随之抬升。在零售信贷风险持续暴露的背景下,中信银行的战略重心正出现回摆,重新向对公业务倾斜。

零售战略受挫,利润贡献下跌

中信银行2025年的业绩,表面上看依然平稳,但如果拆开来看,结构上的失衡已经比较明显。

从合并报表口径来看,该行总资产达到10.13万亿元,同比增长6.28%;营业收入为2124.75亿元,同比微降0.55%;归母净利润为706.18亿元,同比增长2.98%。整体仍维持“增利不增收”的状态,规模和利润都没有明显失速。

中信银行2025年财务数据,来源:中信银行2025年财报

但问题在于,集团与母行的表现出现了背离。母行层面,营业收入从上年的2003.15亿元下降至1941.64亿元,净利润也从663.72亿元降至647.01亿元,双双下滑。也就是说,集团利润的增长更多依赖并表层面的支撑,而核心经营主体的盈利能力其实是在走弱。

进一步拆分业务板块,零售业务的拖累尤为突出。

过去几年,中信银行一直强调“零售第一战略”,希望通过提升零售占比来优化资产结构、增强盈利韧性。按照既定规划,2024年至2026年本应是零售全面发力的阶段。但从2025年的数据来看,这一战略推进明显不及预期。

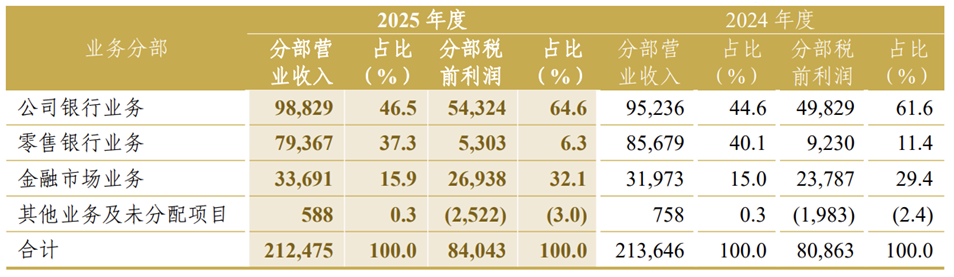

一方面,零售业务的规模和收入占比都在下滑。零售资产占比从24.7%降至23.2%,营业收入占比从40.1%降至37.3%,无论是“体量”还是“话语权”都在减弱。

另一方面,更关键的是盈利能力的明显恶化。2025年,零售业务税前利润仅为53.03亿元,同比大幅下降42.55%;在全行利润中的占比,也从11.4%跌至6.3%。简单来看,零售业务占用了接近四分之一的资产、贡献了接近四成的收入,但利润贡献却不足一成,投入产出已经出现明显失衡。

中信银行2025年财务数据,来源:中信银行2025年财报

零售从“利润中心”滑向“成本中心”,成为拖累整体盈利的主要板块。

这一变化的核心原因,在于资产质量的恶化。

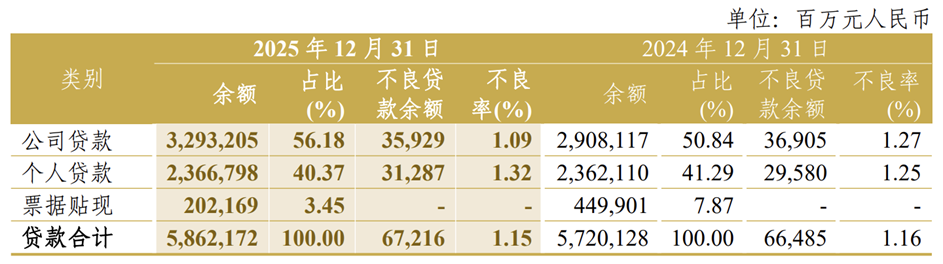

截至2025年末,中信银行整体不良贷款率为1.15%,仍延续了过去几年的下降趋势。但这一“向好”的指标,更多来自对公业务的改善。对公贷款不良率从1.27%降至1.09%,表现相对稳健。

与之形成对比的是,零售信贷风险在快速暴露。个人贷款整体不良率升至1.32%,较上年上升0.07个百分点。其中,个人消费贷款不良率达到2.8%,同比大幅上升0.66个百分点;信用卡不良率为2.62%,也继续走高。

中信银行2025年财务数据,来源:中信银行2025年财报

这种分化背后,是客群下沉与风控边际放松叠加经济周期波动的结果。消费贷和信用卡原本依赖高周转、高分散来对冲风险,但在收入预期走弱的环境下,违约率明显抬升,风险成本迅速侵蚀利润空间。

作为零售板块的重要支柱,信用卡业务的变化尤为显著。

2025年,中信银行信用卡累计发卡量达到1.29亿张,同比增长4.6%,表面上仍在扩张,但核心经营指标却在同步走弱:全年交易额同比下降11%至2.18万亿元,业务收入下降14.5%至478亿元。

发卡量在增长,交易和收入却在下滑,这意味着新增卡片中相当一部分并未被有效激活,逐渐转为“沉睡账户”。在此基础上,叠加不良率上升与利率下行,信用卡业务不仅难以贡献利润,反而不断吞噬资源,成为零售板块的重要负担。

随着风险持续暴露,中信银行的经营策略已出现明显转向。管理层在业绩发布会上明确提出要“摒弃规模情结”,对零售信贷实施主动收缩。这一调整,标志着该行从以往“扩规模、抢市场”的扩张思路,转向“控风险、保质量”的稳健路线。短期来看,此举能有效遏制不良贷款继续攀升,但也直接拖累零售收入增长,给利润修复带来明显压力。

整体来看,中信银行的核心问题并非规模与利润增速,而是增长质量。当前对公业务逐步修复,零售业务却持续承压,业务结构呈现显著分化,也在重塑该行的发展重心。

重回对公主导,财富管理成亮点

在零售业务明显承压的同时,中信银行的对公业务与金融市场业务重新成为支撑业绩的核心。

2025年,公司银行业务的资产占比由31.8%提升至34.1%,营收占比由44.6%升至46.5%,税前利润占比进一步提高至64.6%,成为全行最主要的利润来源。与此同时,金融市场业务虽然资产占比小幅下降至36.4%,但营收和利润贡献持续提升,税前利润占比达到32.1%,稳居第二大盈利板块。

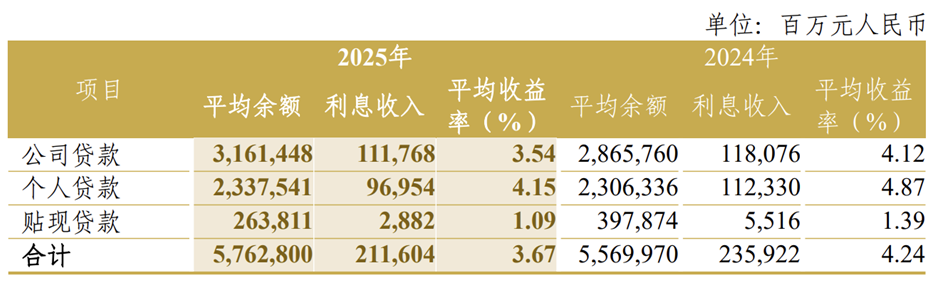

这一结构变化,反映出中信银行在零售转型受阻后,重新回到更为熟悉的对公领域。从收益和风险的对比来看,这种选择并不难理解。尽管个人贷款平均收益率(4.15%)高于公司贷款(3.54%),但个人存款成本(1.80%)同样高于对公存款(1.40%),且零售业务还需承担更高的不良风险。

中信银行2025年财务数据,来源:中信银行2025年财报

2025年,对公贷款不良率降至1.09%,而零售端风险持续上升:个人经营贷不良率为1.46%,消费贷不良率升至2.80%,信用卡不良率达到2.62%。在风险成本快速侵蚀利润的背景下,资源向对公业务倾斜,本质上是对风险与收益重新权衡后的结果。

中信银行2025年财务数据,来源:中信银行2025年财报

不过,这种“回归对公”的路径,并不意味着零售业务被完全放弃。在信贷收缩的同时,中信银行将更多资源投向财富管理与私人银行,希望以轻资本模式维持零售板块的基本盘。

2025年,该行零售AUM达到5.36万亿元,同比增长14.29%;私人银行客户增至9.66万户,私行AUM达到1.36万亿元,均保持较快增长。财富管理相关中间业务收入同步提升,理财手续费收入同比增长超过45%,代理业务收入增长24.77%,成为非息收入的重要来源。

与此同时,负债端也有所优化。零售活期存款占比提升至27%,近两年提高3.2个百分点,存款成本率控制在1.52%,在股份行中处于相对较优水平,为财富管理业务提供了较低成本的资金基础。

但从整体来看,财富管理的增长仍难以弥补零售信贷收缩带来的缺口。一方面,中信银行的零售客群仍以大众客户为主,人均AUM仅在3万至4万元之间,高净值客户占比较低,客户价值与黏性有限。另一方面,私人银行虽然保持增长,但无论客户规模还是服务能力,与头部股份行仍有差距,在品牌影响力、产品体系和家族信托等高端服务上仍待提升。

这也意味着,当前的财富管理更像是在托底零售,而非真正替代信贷成为新的利润引擎。在信用卡和消费贷盈利能力明显下滑的情况下,仅依靠中收增长,很难在短期内重塑零售板块的盈利结构。

百信银行深陷困局

合规与盈利双重承压

在母行零售转型受阻的同时,中信银行控股的百信银行也陷入增长与风险的双重压力之中。

作为国内首家独立法人直销银行,百信银行曾以“银行牌照+互联网基因”的模式被寄予厚望。但行业环境已经发生变化。早期上百家直销银行,如今大多被整合或关停,百信银行成为少数仍独立运营的机构之一。这种“唯一性”,更多体现为模式的不确定性,而非优势。

从经营数据看,百信银行增长与盈利存在明显背离。2025年实现营业收入59.29亿元,同比增长28.17%,但净利润仅4.53亿元,同比下降30.52%,连续第二年出现“增收不增利”。若拉长周期,其净利润在2023年达到8.55亿元后开始回落,2025年已接近2021年水平,盈利能力明显走弱。

中信百信银行2024~2025年财务数据,来源:中信银行2025年审计报告

问题的核心,在于业务结构过于单一。近年来,百信银行高度依赖个人消费贷款,相关业务占比长期维持在较高水平。2025年,尽管普惠小微贷款增长较快,但消费贷仍是主要支撑,而对公贷款规模则大幅收缩,基本失去均衡结构。

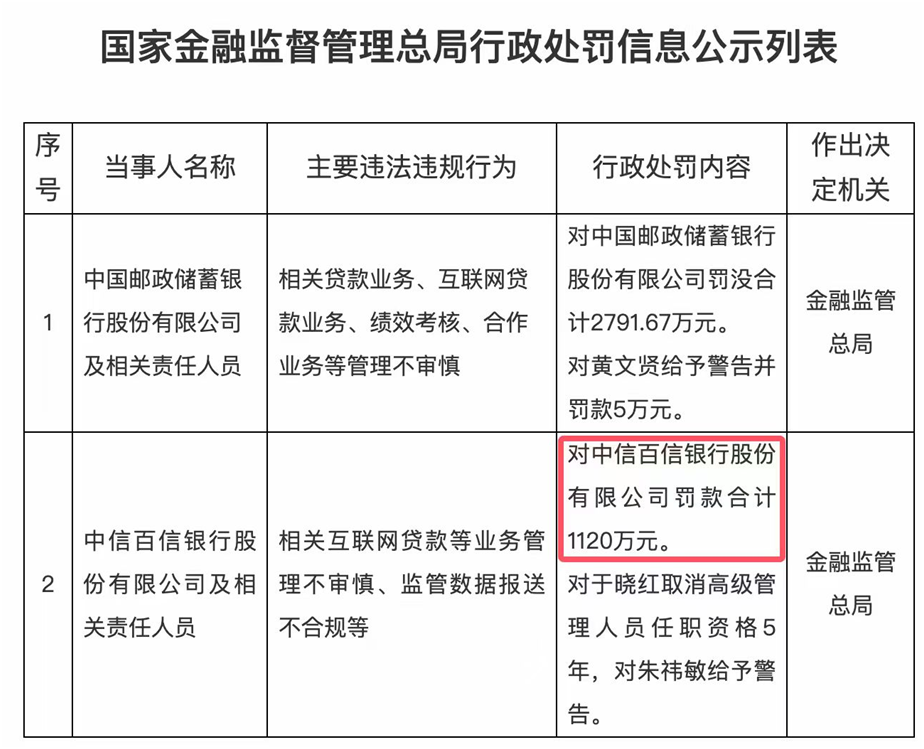

与此同时,合规问题开始集中暴露。百信银行在贷后管理中高度依赖第三方催收机构,对外包行为管控不足,导致投诉和监管风险上升。2025年,该行收到成立以来金额最大的罚单,被罚1120万元,相关高管也被监管限制任职。这表明,其依赖技术和流量驱动的风控模式,在实际执行中存在明显短板。

百信银行被处罚信息,来源:国家金融监管总局

在内外压力之下,百信银行开始调整策略,包括减少对外部平台依赖、提升自营贷款占比、加强科技投入等。同时,其品牌对外也强化“中信百信银行”的表述,试图借助母行信用增强市场信任。

此外,百信银行与集团内中信消金在客群和渠道上存在重叠,协同不足、竞争加剧,进一步削弱了资源效率。在盈利能力走弱的同时,其资本补充压力也逐渐显现,持续依赖关联交易“输血”难以长期为继。

放回中信银行整体来看,零售业务承压与百信银行困局具有一定共性——都依赖信贷驱动增长,在风险周期中暴露出结构性短板。未来的调整方向,也逐渐清晰:从规模扩张转向价值经营,从高风险信贷转向以财富管理为核心的轻资本模式。

对中信银行而言,零售转型并非可选项。如何提升高净值客户占比、强化财富管理能力,同时守住风控底线,并推动集团内部资源协同,将直接影响其在“10万亿规模”之后的发展质量。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。