当“价格屠夫”遭遇价值重构,300亿营收能否撑起转型野心?作为国内空调行业二线龙头、杭州亚运会官方空调独家供应商,奥克斯电气(2580.HK)于3月27日交出了上市后的首份年度成绩单——这份承载着资本市场期待的答卷,最终呈现“营收微增、净利大跌”的尴尬态势。

公告发布当日,公司股价便下挫,一度跌至上市以来新低9.02港元/股,较17.42港元的发行价已跌去超过45%,市值蒸发超120亿港元。

上市首年业绩“变脸”,增收不增利

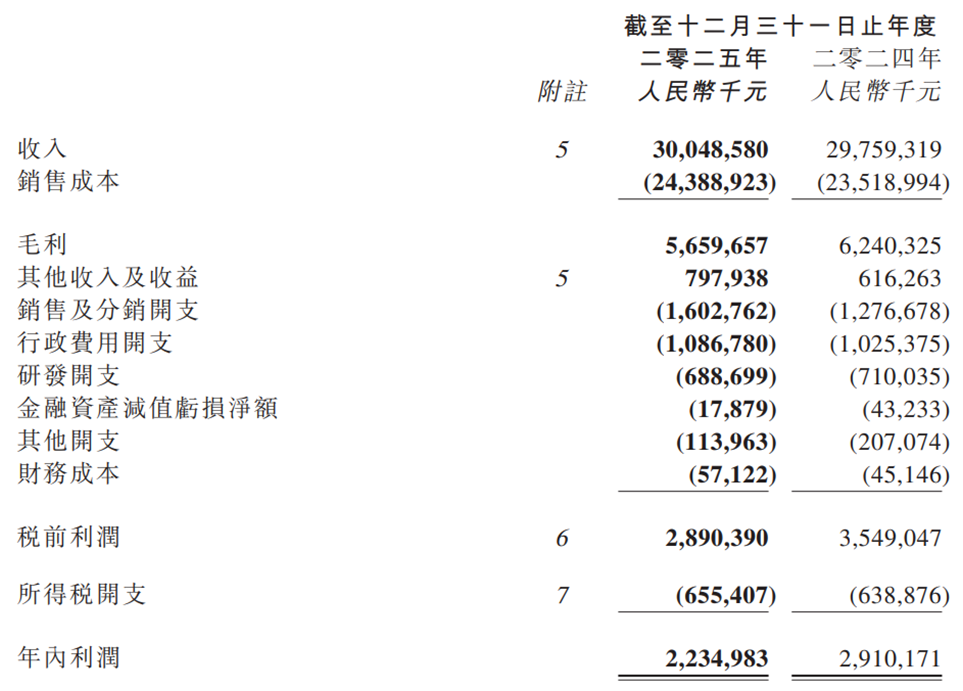

奥克斯电气2025年年度业绩报告显示,公司2025全年实现营业收入300.49亿元,同比微增1.0%,相较于2024年的营收规模,增长近乎停滞;同期,归母净利润22.35亿元,同比大跌23.2%;基本每股收益1.56元,同比同步下滑。整体呈现“增收不增利”的局面,并且公司线上市场份额逐步被小米、华凌等新兴品牌蚕食,正让这家曾以“价格屠夫”闻名的空调制造商,陷入前所未有的战略困境。

图片来源:奥克斯电气2025年度业绩报告

盈利端的弱化更为突出,成为制约业绩的核心瓶颈。财报显示,2025年公司毛利率为18.8%,较2024年的21.0%大幅收缩2.2个百分点;净利率也从2024年的9.8%降至7.4%,盈利能力出现明显恶化。一方面,原材料价格飙升成为最大杀手——公开数据显示,伦敦金属交易所(LME)铜价2025全年涨幅超过40%,LME铝价上涨约17%,2025年三代制冷剂价格出现同比暴涨。

奥克斯电气在公告中坦言,市场竞争加剧引发的价格战、原材料价格高位波动、部分区域存货积压导致的折价销售,共同导致了毛利率承压。面对原材料成本飙升,奥克斯电气选择了涨价应对。2026年2月,公司宣布自3月1日起,AUX中央空调全系产品价格上调6%-10%,家用空调价格上调3%-8%。

另一方面,销售费用的压力进一步侵蚀了盈利空间。财报显示,2025年,公司销售及分销开支同比增加25.5%至16.03亿元,主要因海外业务扩张、新设立海外销售公司及市场推广费用增加。2025年奥克斯新设越南、沙特、迪拜等5家海外销售公司。与之形成鲜明对比的是,研发开支却同比下降3.0%至6.89亿元,研发费用率仅2.3%,销售费用约为研发费用的1.33倍,公司称此举是为“优化研发人员结构、提升资源分配效率”,但在行业技术迭代加速的背景下,研发投入的收缩或进一步削弱其核心竞争力。

行业困局叠加自身短板

奥克斯遇增长瓶颈

奥克斯电气上市首年业绩不及预期,是行业环境与自身经营短板共同作用的结果。当前,空调行业已进入存量竞争深水区,叠加原材料价格波动、海外贸易壁垒等外部压力,再加上公司自身产品结构、研发投入等方面的短板,共同导致了其增长困局。

曾几何时,奥克斯凭借互联网直卖模式和极致低价。奥维云网数据显示,奥克斯空调在2018年618期间线上销售份额达28.5%,稳居行业第一,超越美的、格力、海尔等品牌。然而时过境迁,公开数据显示2025年上半年,奥克斯电气的市占率出现下滑,降至6.55%,排名也滑落至第七位。

行业价格战的持续升级,直接压缩了企业的盈利空间。

奥维云网数据显示,2025年二季度线上家用空调2100元以下的低端机销量占比首次超过50%,中高端空调销售承压。美的旗下华凌品牌重启后专注线上平价市场,小米凭借生态链优势和互联网流量营销,两者对奥克斯空调形成合围。奥克斯电气作为中低端市场的主要参与者,不可避免地卷入价格战,直接导致其毛利率大幅下滑。

除了行业环境的外部压力,奥克斯电气自身的经营短板更为突出,成为制约其发展的核心因素。

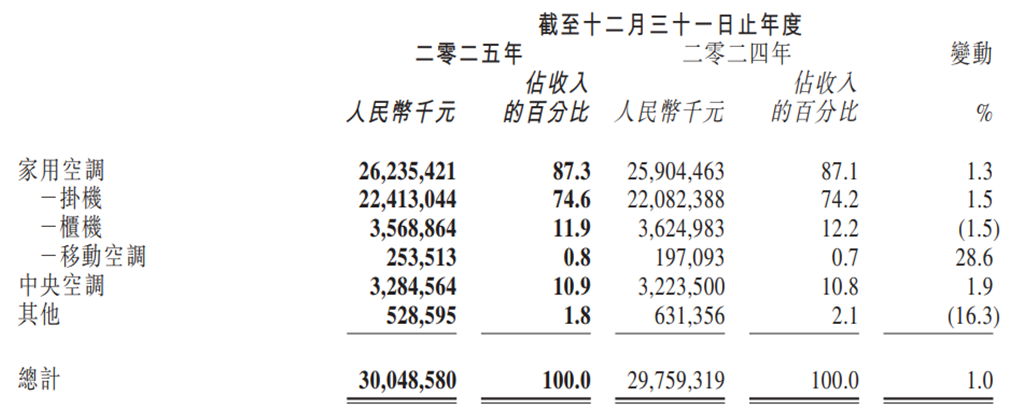

一方面公司产品结构单一,抗风险能力薄弱。财报显示,公司营收中,空调业务占比超过98%,其他业务收入占比不足2%,相较于美的集团(家电多元化布局,空调业务占比约50%)、海尔智家(多品类协同发展),奥克斯电气的业务结构过于集中,一旦空调市场出现波动,公司业绩将直接受到冲击,缺乏多元化业务的缓冲支撑。

图片来源:奥克斯电气2025年度业绩报告

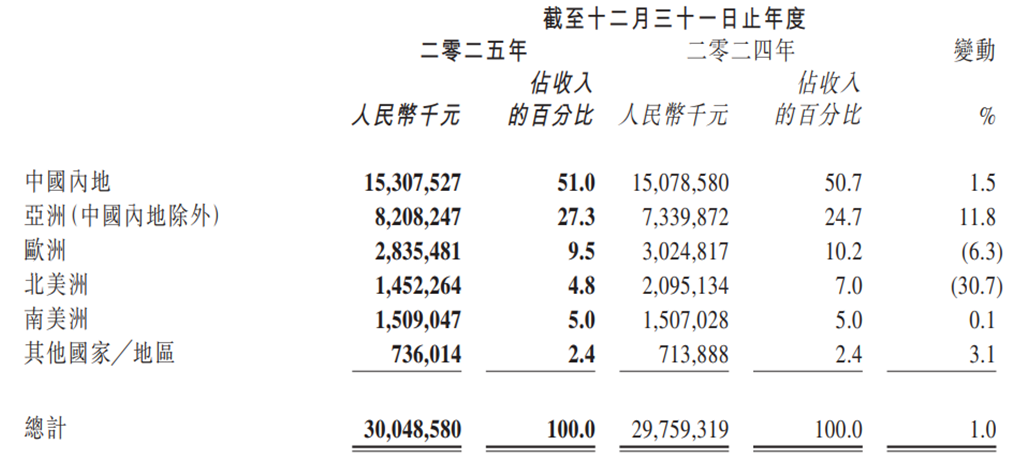

另一方面,公司在海外市场布局失衡,并且自有品牌影响力薄弱。2025年,公司海外收入占比接近50%,但区域表现分化严重,北美洲市场大幅下滑30.7%,欧洲市场下滑6.3%,主要受美国关税政策持续扰动、地缘政治冲突等因素影响。更为关键的是,公司海外业务以ODM模式为主,议价能力较弱,难以获得较高的盈利空间,且受客户订单波动影响极大。

与此同时,公司自有品牌“华蒜”收入同比暴跌39%,新推出的年轻化品牌“AUFIT”虽实现9.96亿元收入,但尚不足以弥补主品牌的下滑。

图片来源:奥克斯电气2025年度业绩报告

为扭转颓势,奥克斯计划每年新设3至5家海外销售公司,重点突破日本、印尼、阿根廷等体量较大的市场。但在关税壁垒高筑、地缘政治不确定性加剧的背景下,这种重资产扩张模式能否奏效,仍存巨大疑问。

资本市场表现低迷

投资者信心持续受挫

业绩的持续承压,直接传导至资本市场,奥克斯电气上市后股价一路低迷,长期处于破发状态,投资者信心受到严重打击。

2025年9月2日,奥克斯电气以17.42港元/股的发行价登陆香港联交所主板,上市首日开盘价为16.1港元/股,较发行价下跌7.6%,未能实现“开门红”。随后股价持续走低,截至2026年4月8日收盘,公司股价报收9.9港元/股,较发行价下跌43%,市值较上市时蒸发约119亿港元,投资者亏损幅度明显。

从股价走势来看,奥克斯电气上市后的股价呈现“持续下跌+震荡整理”的态势,期间从未回到发行价以上。这一表现背后,一方面是市场对公司的业绩预期过高,而实际业绩未能达到预期,导致投资者抛售股票;另一方面,也与2025年家电板块的整体低迷走势密切相关。

估值水平也反映出资本市场对公司未来增长的悲观预期。公开数据显示,截至2026年4月8日,奥克斯电气的市盈率(TTM)约为6.3倍,低于格力电器的6.7倍、美的集团的13.3倍,而家电行业平均市盈率在14.8-15.3倍区间。目前,公司估值处于行业低位,反映出投资者对公司盈利能力复苏的信心不足。

面对利润断崖式下滑,奥克斯选择了激进的组织瘦身。公开数据显示,截至2025年12月31日,集团员工总数为15,631名,相比2024年末的19,794名,一年内裁员4,163人,缩减比例超过21%。

这一“断臂求生”的举动虽有助于降低运营成本,但也暴露出公司对未来增长的悲观预期。更值得警惕的是,早在2025年4月公司IPO冲刺阶段,被多家媒体曝出“暴力裁员”——优先裁减新员工,去年招收的300名应届毕业生仅剩80人。这种短期行为虽能美化财报,却可能损害企业长期竞争力。

在业绩下滑、股价低迷、行业竞争加剧等多重压力下,奥克斯电气在2025年业绩报告中提出了一系列战略调整措施,试图突破增长瓶颈,但这些措施能否见效,仍面临诸多不确定性。

对于奥克斯电气而言,上市首年的业绩不理想,既是挑战,也是转型的契机。一方面,业绩的下滑让公司能够更清醒地认识到自身的短板,倒逼其加快战略调整和转型升级;另一方面,上市募集的资金,也为其研发投入、海外拓展、供应链升级提供了充足的资金支持。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。