2026年4月9日晚间,被誉为“A股红人经济第一股”的天下秀数字科技(集团)股份有限公司(以下简称“天下秀”,600556.SH)发布了2025年年度财务报告。

根据2025年年报数据,天下秀2025年全年实现营业收入39.04亿元,同比下降3.99%;归属于上市公司股东的净利润为3086.63万元,同比大幅下降40.05%。更值得关注的是,扣除非经常性损益后的净利润为-1560.54万元,这意味着公司主营业务实际上处于亏损状态。

这家曾经风光无限的网红经济平台企业,正面临着业绩持续下滑、盈利能力减弱的多重挑战。

一、业绩持续下滑,光环褪去的现实

天下秀于2020年4月通过借壳ST慧球登陆上交所,成为“A股红人经济第一股”。借壳上市时,天下秀整体估值为39.95亿元。上市后受到资本市场热捧,市值一度逼近400亿元。

上市初期,公司业绩表现亮眼。2019年实现营业收入19.77亿元,同比增长63.47%;归属于上市公司股东的净利润为2.59亿元,同比增长63.79%。2020年营收继续增长54.78%。2021年,公司营收达到45亿元的峰值,净利润也创下3.54亿元的历史高点。

然而,从2022年开始,公司业绩进入下行通道。2022年至2024年,营收从45.12亿元降至40.66亿元,2022年至2024年,公司归母净利润分别为1.80亿元、0.93亿元和0.51亿元,三年间缩水幅度高达71.6%。

2025年延续了这一下滑趋势,营收进一步降至39.04亿元,净利润仅3086.63万元,同比大幅下降40.05%,扣除非经常性损益后的净利润为-1560.54万元,处于亏损状态,反映出公司核心业务增长乏力的问题日益凸显。

来源:wind

从季度数据来看,2025年第四季度公司营业收入为11.69亿元,虽然同比增长14.5%,但归母净利润仍亏损479万元,扣非归母净利润亏损额进一步扩大至4895万元。这表明公司在营收规模扩大的同时,盈利能力并未同步改善。

财务指标方面,2025年公司加权平均净资产收益率仅为0.81%,较上年同期下降0.53个百分点;投入资本回报率为0.59%,同比下降0.45个百分点。这些数据反映出公司资本使用效率的下降和盈利能力的减弱。

值得一提的是,公司仍保持连续分红,公司2025年度利润分配方案为:向全体股东每10股派送现金红利0.052元(含税),截至2025年12月31日,公司总股本为18.08亿股,以此计算合计拟派发现金红利940.03万元(含税)。

二、销售与管理费用刚性高企,盈利质量显著恶化

天下秀为中国红人营销行业的公司,招股书援引弗若斯特沙利文的资料称,其是中国首家营运成熟红人营销解决方案平台的企业,致力于通过搭建广告主客户与红人、MCN(多频道网络)及主要第三方UGC(用户生成内容)平台之间的桥梁,成为全球红人营销行业的“超级连接器”。

据弗若斯特沙利文资料,按2024年收入计,天下秀以26.1%的市场份额位列中国红人营销解决方案平台行业首位,公司亦以16.5%的市场份额位列全球红人营销解决方案平台行业首位。

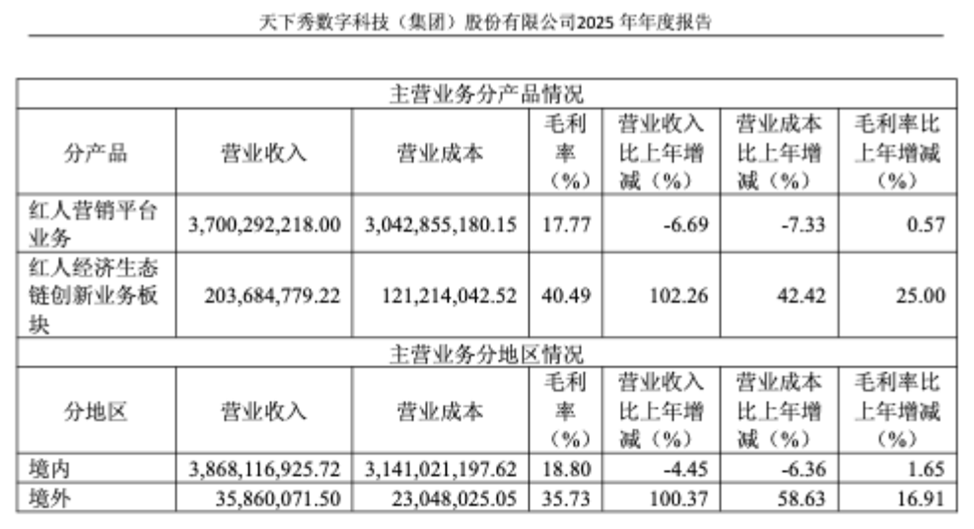

天下秀主营业务仍以红人营销平台(WEIQ)及红人经济生态链创新业务为主,整体毛利率承压,成本端刚性未有效传导。收入下滑反映广告主预算收缩与行业增速放缓,而利润端断崖式下跌主因销售与管理费用刚性高企,叠加研发费用持续投入,盈利质量显著恶化。

来源:2025年财报

2025年,公司毛利率为18.95%,同比上升1.80个百分点;净利率为0.63%,较上年同期下降0.43个百分点。

2025年,公司期间费用为6.16亿元,较上年同期增加6417.98万元;2025年期间费用率达15.77%,较上年同期上升2.21个百分点;其中,销售费用同比增长32.48%,在收入下滑3.99%的背景下,宣传推广费及人工同比增加,直接侵蚀利润;管理费用同比增长1.55%,研发费用同比减少11.59%,财务费用同比减少36.81%。销售与管理费用合计达5.38亿元,占营收比例13.78%,而净利润仅0.31亿元。

此外,应收账款体量巨大,坏账风险累积,2025年信用减值损失达5814.54万元(其中应收账款坏账损失5737.18万元,其他应收款坏账损失77.36万元);近3年经营性现金流均值/流动负债仅为18.13%,现金流安全边际低。

三、AI与出海的双重押注,赴港上市IPO募资

目前,面对主营业务增长乏力的困境,天下秀正在积极推进战略转型,将重点放在“AI+出海”两大方向。

在AI技术应用方面,2025年公司研发费用超过7000万元,同比减少11.59%。公司推出了WEIQ BOSS红人智投功能,完成了从“帮商家找红人”到“AI精准投红人”的战略升级。旗下AIGC平台“灵感岛”构建了AI智能体系统,推出覆盖创意生产、精准投放、矩阵运营、数据分析等环节的智能体矩阵。2025年9月,AIGC SAAS海外版上线,支持12种语言,并完成了首个海外客户交付。

在出海业务方面,2025年天下秀实现海外营业收入3586万元,同比大幅增长100.37%。公司已在中国香港、东京、新加坡、吉隆坡等地设立国际办公室,组建出海整合营销团队,覆盖全球主流社交平台。虽然增速显著,但海外业务收入占公司总营收的比例仍不足1%,对整体业绩的贡献有限。

与此同时,天下秀拟赴港上市寻求新出路。2025年12月10日,天下秀召开了第十一届董事会第十九次会议,审议通过了《关于发行H股股票并在香港联合交易所有限公司上市的议案》等相关议案。2026年1月5日,公司正式向港交所提交了IPO申请,德意志银行和国泰海通为联席保荐人。

根据招股书披露,天下秀拟将此次港股IPO募集资金用于全球化战略及业务扩张;扩展网红经济生态链创新业务;寻求策略性投资、收购及合作,以及营运资金及一般企业用途。

这一资本动作的背景是公司业绩持续下滑和资金压力增大。截至2026年4月13日收盘,天下秀总市值为111.36亿元,较借壳上市以来峰值蒸发约300亿元。赴港上市被视为公司拓宽融资渠道、应对行业竞争与业务转型的关键一步。

近年来,天下秀仍面临监管压力。2024年,广西证监局对公司采取责令改正的行政监管措施,指出公司存在收入成本会计核算差错率较高、个别业务会计处理不规范、公司治理不规范等问题。2024年6月,上海证券交易所对公司2023年年度报告发出信息披露监管工作函。

2025年11月,公司披露称,因子公司与税务机关在税收政策适用条件的理解上存在偏差,累计需补缴税款及相应滞纳金共计2451.57万元,已全额缴纳并计入当期损益,预计减少2025年净利润约2384万元,相当于2024年全年净利润的46.3%。

四、流量红利退潮,各平台"抢饭碗"

作为红人营销的“中间商”,天下秀高度依赖微博、抖音、快手等第三方UGC平台。招股书明确提示风险称,如果这些平台调整技术接口(API)、限制数据获取、提高收费,或者甚至直接推出自己的营销工具与天下秀竞争,公司将面临失去市场份额的巨大风险。

从行业趋势来看,各大平台正加速构建商业化闭环,从“开放生态”转向“封闭自营”。抖音、快手、小红书等平台纷纷推出自己的营销工具和商业化产品,这对天下秀这样的第三方服务商构成了直接竞争压力。

客户集中度同样较高。2025年天下秀的前五大客户销售额占比47.42%、前五大供应商采购占比85.49%。值得注意的是,新浪公司作为天下秀的控股股东之一,同时扮演着主要客户和主要供应商的多重角色。根据招股书,天下秀来自新浪公司的收入占比分别为4.9%、4.9%和3.8%,公司向新浪公司的采购额占比分别为2.9%、4.7%和3.7%。这种深度关联交易引发了市场对公司业务独立性和治理结构的关注。

综合来看,天下秀面临多重风险与挑战:业绩持续下滑风险,增长动能枯竭,应收账款高企,坏账风险累积,加剧资金链紧张;高度依赖第三方UGC平台,供应商集中度过高,面临平台政策调整和直接竞争的双重压力。

行业竞争加剧,红人营销行业竞争加剧,流量红利消退,各大平台加速构建商业化闭环。AI和出海业务虽有一定进展,但规模尚小,研发投入反而在减少,转型成效有待观察。

面对这些挑战,天下秀正在通过赴港上市寻求新的融资渠道,并通过“AI+出海”战略试图打开新的增长空间。然而,在主营业务增长乏力、财务压力增大、行业竞争加剧的多重压力下,公司的转型之路充满不确定性。

作为红人经济领域的先行者,天下秀的困境也折射出整个行业的发展瓶颈。在流量红利逐渐消退、平台生态日益封闭的背景下,第三方服务商如何找到新的生存和发展空间,将是天下秀及其同行们必须面对的共同课题。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。