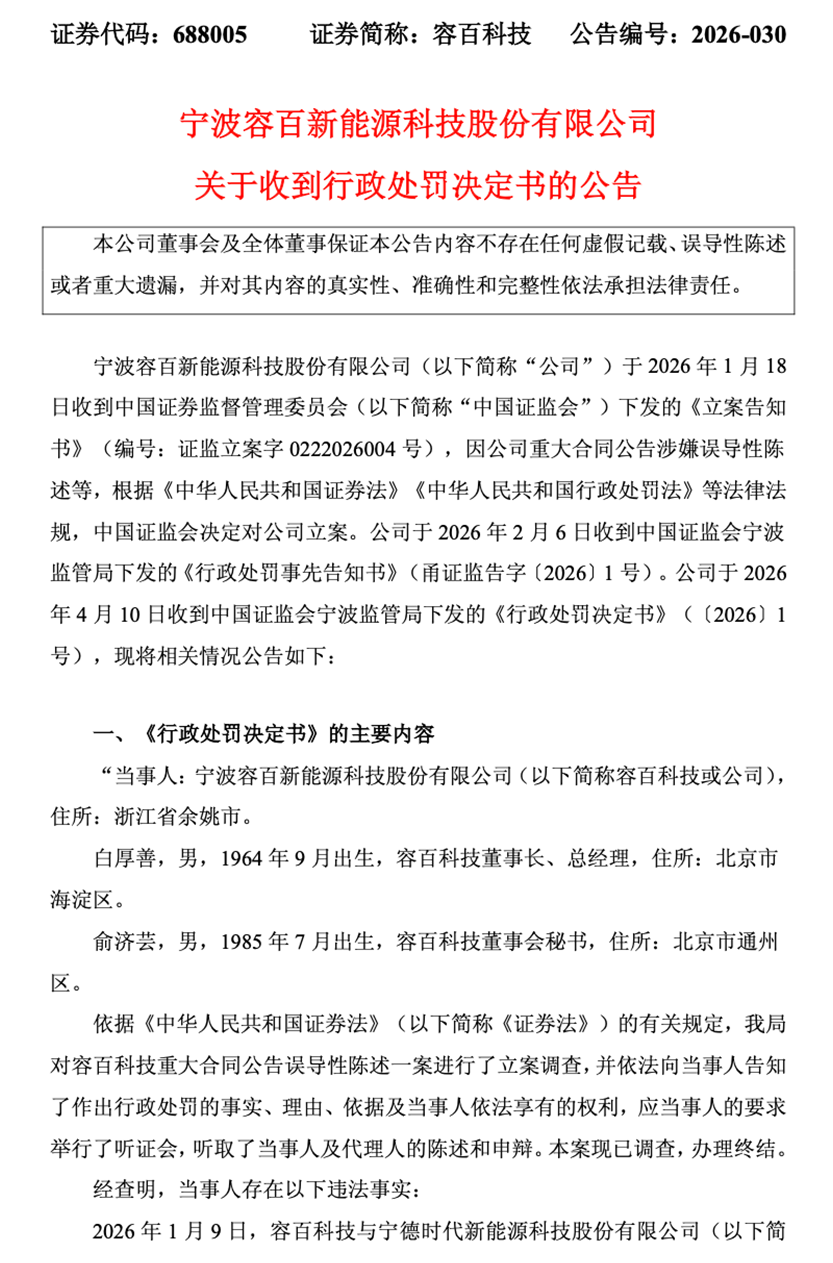

2026年4月10日,宁波容百新能源科技股份有限公司(688005.SH)披露了宁波证监局开出的950万元罚单。与此同时,公司也发布了上市以来首次年度亏损的2025年财报。

监管利剑与业绩寒冬同时降临,将这家曾经的三元正极材料龙头推至聚光灯下。从“1200亿大单”的狂欢到监管重罚的冰冷,从高增长神话到首次年度亏损,容百科技正经历着成立以来最严峻的考验。

来源:公司公告

一、罚单背后:1200亿订单的“水分”与信披红线

事件的导火索源于2026年1月13日那则引发市场轰动的公告。当晚,容百科技宣布与宁德时代签署《磷酸铁锂正极材料采购合作协议》,披露“自2026年第一季度开始至2031年,容百科技合计为宁德时代供应国内区域磷酸铁锂正极材料预计为305万吨,协议总销售金额超1200亿元”。

这则公告迅速点燃市场热情,被视为磷酸铁锂行业有史以来最大的订单。然而,狂欢仅持续了3个交易日。1月18日,容百科技收到证监会立案告知书;2月6日,宁波证监局下发行政处罚事先告知书;4月10日,最终处罚决定落地。

监管调查揭示了公告背后的真相:《合作协议》并未对总销售金额作出约定,1200亿元是公司自行估算得出;供货期限实际至2030年底,而非公告披露的2031年底;公司未披露合同履约需满足的产能、质量、交付等前置条件,且披露的采购量仅为预估下限。

宁波证监局认定,容百科技的上述行为构成《证券法》第一百九十七条第二款所述误导性陈述的违法行为。最终,公司被处以450万元罚款,董事长白厚善被罚300万元,董事会秘书俞济芸被罚200万元,合计950万元。

这并非容百科技首次触碰信披红线。回溯历史,2021年5月,公司一份涉及董事长交流会的纪要在网上疯传,内容被指涉及内幕信息泄露,容百科技股价在随后2个交易日内涨超40%。最终,白厚善和时任董秘张媛被采取出具警示函的行政监管措施。

更早的2020年4月,公司因在申请科创板首次公开发行股票过程中,招股说明书信息披露存在“未充分披露比克动力信用风险大幅增加情况”等问题,受到证监会“1年内不接受发行人公开发行证券相关文件”的行政监管措施。

二、财务困境:上市首亏背后的经营困局

与罚单同步披露的2025年年报,揭示了容百科技更为深层的经营困境。财报显示,公司2025年实现营业收入122.67亿元,同比下降18.69%;归属于上市公司股东的净利润为-1.87亿元,同比大幅下降163.34%;扣除非经常性损益的净利润为-2.17亿元,同比下降188.96%。

这是容百科技自2019年科创板上市以来首次出现年度亏损。公司解释称,营业收入同比下降主要系三元材料产品处于升级换代期,销量阶段性承压,全年出货约10万吨,同比有所回落。

数据显示,2025年公司正极材料生产量10.36万吨,同比下降24.55%;销售量10.39万吨,同比下降14.62%;正极材料产品毛利率也从上年的9.34%下降至6.54%。

从季度数据看,公司前三季度累计亏损2.04亿元,第四季度单季度实现归母净利润1620万元,环比扭亏为盈。这一微弱盈利被公司解读为“经营已呈现明显的触底回升态势”,但难以掩盖全年业绩的颓势。

现金流改善,经营活动产生的现金流量净额达11.35亿元,同比大幅增长116.89%,显示销售回款能力增强。

截至2025年末,公司总资产229.68亿元,净资产79.95亿元,财务结构尚属稳健。但亏损的出现,无疑给这家曾经的高增长明星企业蒙上了阴影。

三、股东减持:资本用脚投票的警示

在业绩下滑和监管处罚的双重压力下,机构股东的选择耐人寻味。根据最新披露的股东信息,容百科技十大流通股东格局发生显著变化。

公告显示,截至2025年12月31日,相较于上一报告期,十大流通股东发生了以下变化:2位股东新进,2位股东退出,1位股东增持,2位股东减持。

前十大流通股东累计持有2.84亿股,累计占流通股比39.73%,较上期减少287.15万股。这一减持趋势在2026年3月22日继续,当日容百科技被沪股通减持170.42万股。

股东减持的背后,是对公司未来前景的谨慎态度。特别是在公司面临业绩亏损、监管处罚、战略转型不确定性的多重压力下,部分机构选择离场或减仓,反映了资本市场对公司当前处境的担忧。

四、战略转型:从三元龙头到平台型企业的艰难转身

面对三元材料市场的阶段性承压,容百科技正加速战略转型。董事长白厚善在2025年高工锂电年会上明确表示:“容百科技已从单一的三元材料企业,转型为一家平台型的多技术路线、多材料品种的体系化公司”。

2025年以来,容百科技的资本动作频繁,反映了公司在转型期的战略调整。2025年12月,公司宣布拟以3.42亿元收购贵州新仁54.97%股份,并以1.4亿元增资,交易完成后持股93.2%。

2026年3月,计划转让韩国JS Old 31%和69%的股权,交易价格0.97亿美元,以获取Non-PFE(非被禁止外国实体)身份。

2025年12月30日,股东大会通过取消监事会、变更注册资本并修订公司章程等议案。

这些资本动作的背后,是公司应对市场变化、调整战略布局的迫切需求。贵州新仁的收购旨在快速构建磷酸铁锂规模化生产能力;韩国资产重组则是为了规避政策风险,恢复北美市场供货资格。

五、业绩下滑中的薪酬增长悖论

在业绩大幅下滑的背景下,高管薪酬的变化引发关注。根据2025年年报,董事长白厚善当年薪酬为627.37万元,较2024年的579.6万元增加47.77万元。

这一增长出现在公司净利润从盈利2.96亿元转为亏损1.87亿元的背景下,形成了鲜明的反差。董事会秘书俞济芸薪酬为132.38万元,较上年的132.86万元微降0.48万元。

来源:wind

其他高管薪酬变动不一:副总经理李琮熙薪酬大幅增长130.15万元,而副总经理刘德贤薪酬下降116.73万元。公司于2026年3月21日通过了新的《董事、高级管理人员薪酬与绩效管理办法》,但具体薪酬与业绩的挂钩机制尚未完全透明。

值得注意的是,白厚善在因信披违规被罚款300万元的同时,其年度薪酬却实现了增长。这种“罚归罚,薪照涨”的现象,引发了市场对公司治理结构的质疑。

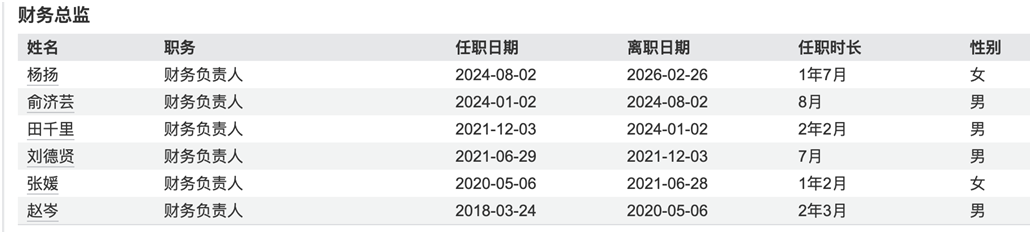

不仅如此,公司高管也出现变动。2026年2月28日,容百科技披露人事变动公告,公司财务负责人杨扬因个人原因辞职。董事会指定董事、副总经理张慧清代行财务负责人职责。

杨扬任职财务负责人1年7个月,在杨扬之前,原公司财务负责人俞济芸任职时间8个月、田千里任职2年2个月,刘德贤任职7个月。

来源:wind

财务负责人的变动,发生在公司业绩大幅下滑、面临监管处罚的关键时期,引发了市场对公司财务管理和内控稳定性的担忧。多重承压下的容百科技,人事震荡与经营困境形成了恶性循环。

如今,950万元罚单与1.87亿元亏损,构成了容百科技2026年春天的双重底色。从“1200亿大单”的虚妄狂欢到业绩亏损的冰冷现实,这家曾经的三元材料龙头正站在转型的十字路口。

监管处罚暴露了公司治理的短板,业绩亏损反映了行业变革的阵痛,股东减持表达了资本市场的担忧,高管变动暗示了内部管理的动荡。然而,第四季度的单季盈利、现金流的大幅改善、全球化布局的推进,也为公司留下了一线生机。

容百科技的困境,是中国新能源材料行业从野蛮生长走向规范发展、从单一技术路线走向多元化布局的缩影。在碳中和的大背景下,新能源材料的长期需求依然强劲,但行业的竞争格局和盈利模式正在重塑。

对于容百科技而言,能否在阵痛中完成转型,从三元材料龙头真正蜕变为平台型材料解决方案提供商,不仅考验着管理层的战略定力,也考验着公司的执行能力和风险控制水平。在监管趋严、竞争加剧、技术迭代的行业变局中,容百科技能否找到新的增长曲线,重拾资本市场信心。

转型之路注定不会平坦,但唯有穿越阵痛,才能迎来新生。对于投资者而言,需要密切关注公司战略执行的成效、新产品市场的开拓进展、财务指标的改善情况,以及公司治理的实质性提升。毕竟,在新能源的赛道上,技术实力和产品竞争力才是最终的护城河,而合规经营和稳健财务则是企业可持续发展的基石。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。