2026年4月14日,纳思达(002180.SZ)正式发布2025年年度报告,这份财报交出了公司上市以来少见的惨淡成绩单——全年营收大幅下滑近四成,归母净利润由盈转亏,扣非净利润跌幅超260%,核心盈利指标全面恶化。

作为国内打印耗材与集成电路的双赛道龙头,纳思达曾凭借“蛇吞象”并购利盟国际实现规模跃升,也一度在信创替代浪潮中占据优势,但2025年的财务数据,清晰暴露了公司在资产出售、行业周期、市场波动多重因素叠加下的经营困境。

二级市场上,截至4月14日收盘,纳思达的股价16.36元/股,总市值232.62亿元。

一、业绩全面滑坡,盈利指标全线恶化

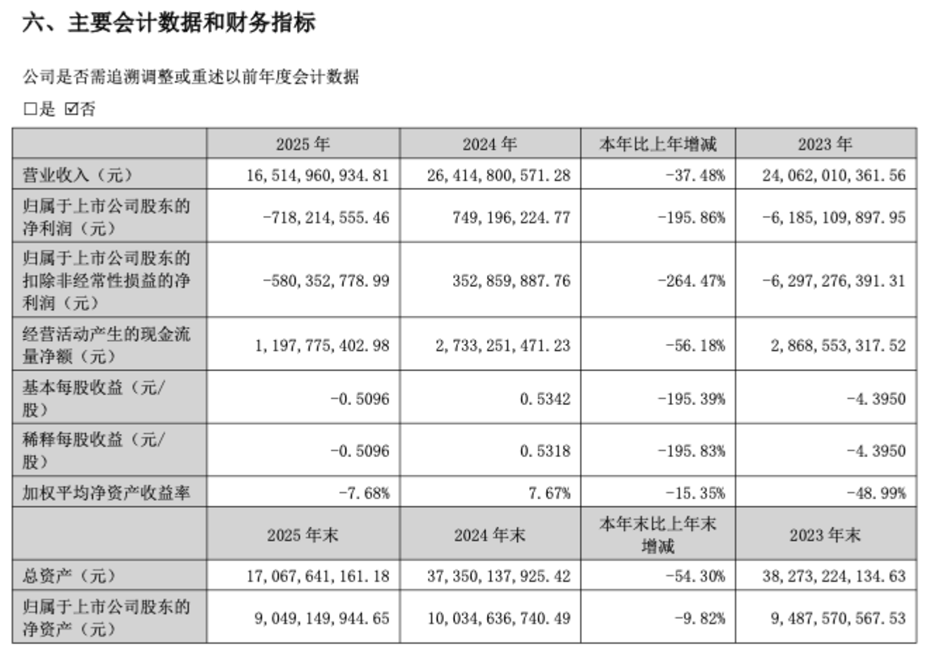

纳思达2025年核心财务数据呈现“断崖式”下滑,多项指标创下近年新低,彻底扭转2024年的盈利态势。财报显示,公司全年实现营业收入165.15亿元,较2024年的264.15亿元同比下降37.48%。这一降幅远超市场预期,也反映出公司整体业务规模的急剧收缩。

盈利端的恶化更为显著。2025年纳思达归母净利润为-7.18亿元,而2024年同期为盈利7.49亿元,同比大幅下降195.86%,直接由盈利转为大额亏损。扣非归母净利润作为反映主营业务盈利能力的核心指标,2025年为-5.80亿元,2024年为盈利3.53亿元,同比降幅高达264.47%,意味着公司主营业务已陷入亏损状态。基本每股收益同步由正转负,2025年为-0.51元/股,较2024年的0.5342元/股下降195.39%;加权平均净资产收益率为-7.68%,较2024年的7.67%下降15.35个百分点,股东回报能力丧失。

公司2025年度未进行任何利润分配,既不派发现金红利,也不送红股、不转增股本,截至报告期末母公司累计未弥补亏损达26.85亿元,留存收益严重不足。

从盈利能力比率来看,公司毛利率与净利率同步下滑。2025年综合毛利率为29.37%,同比下降2.90个百分点;净利率为-4.65%,较2024年的3.08%下降7.73个百分点,盈利空间被彻底挤压。

现金流方面虽未出现断裂,但大幅缩水。2025年公司经营活动产生的现金流量净额为11.98亿元,较2024年的27.33亿元同比下降56.18%,尽管仍为正值,但现金流创造能力锐减,为后续业务运营与投入带来压力。

来源:公司2025年财报

二、业务全线受挫,核心板块无一增长

纳思达营收与利润的大幅下滑,并非单一业务板块波动所致,而是覆盖打印、集成电路两大核心领域的全面收缩,其中传统打印主业成为最大拖累,细分产品均出现不同程度下滑。

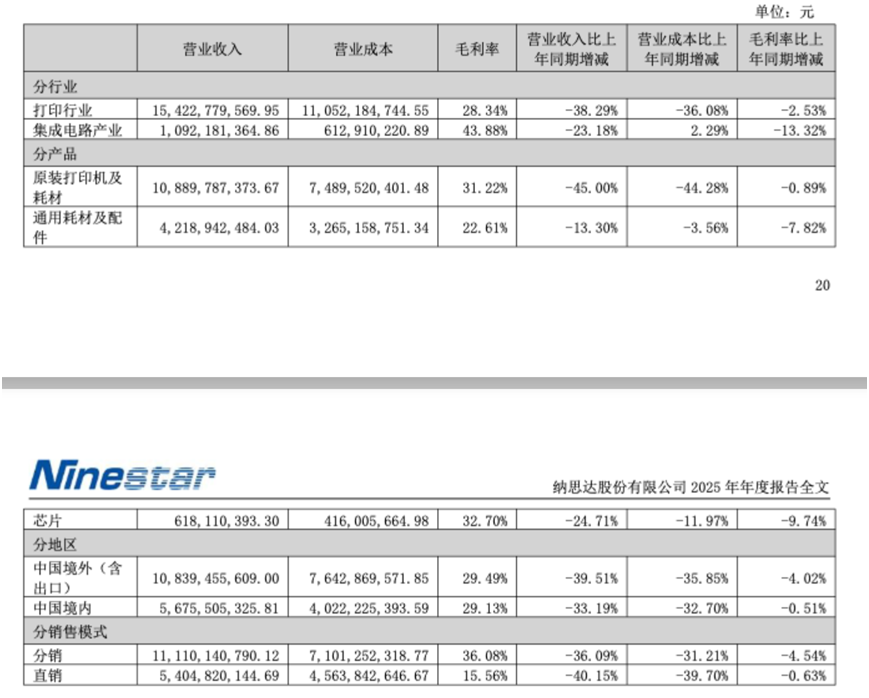

打印行业是纳思达的核心支柱,2025年实现营收154.23亿元,占总营收比重超93%,但同比大幅下降38.35%,跌幅超过整体营收,成为业绩下滑的主要推手。

分产品来看,三大细分品类全线下滑:原装打印机及耗材作为第一大收入来源,2025年营收108.90亿元,同比暴跌45.00%,跌幅居所有产品之首,直接拉低总营收超30个百分点。该板块包含奔图、利盟两大品牌,下滑主要受海外商用市场需求萎缩、国内信创市场出货节奏放缓双重影响——2025年信创领域因新版《安全可靠测评工作指南》发布,采购与出货节奏调整,奔图营收同比下降约19%,净利润下降约44%;同时海外市场销量持续下滑,利盟业务规模大幅收缩。

通用耗材及配件业务2025年营收42.19亿元,同比下降13.30%,跌幅相对较小,但仍处于下滑通道。该板块是纳思达传统优势业务,受行业竞争加剧、价格战影响,盈利空间持续收窄,叠加全球打印耗材市场需求低迷,增长动力不足。

来源:公司2025年财报

集成电路产业是纳思达重点布局的第二增长曲线,2025年实现营收10.92亿元,同比下降21.99%,虽跌幅小于打印业务,但仍未摆脱下滑趋势。其中,芯片产品营收6.18亿元,同比下降24.71%。尽管公司在年报中提及非打印芯片收入占比提升、部分高端芯片实现突破,但整体受半导体行业周期下行、消费电子需求疲软、市场竞争加剧影响,芯片业务未能延续此前增长态势,对公司业绩的支撑作用大幅减弱。

从业务结构变化来看,纳思达两大核心板块“双轮驱动”的格局被打破,不仅没有业务实现增长,反而全线陷入下滑,且核心主业跌幅更深,反映出公司整体经营面临系统性压力,而非局部板块的短期波动。

三、资产出售、行业周期、市场压力三重叠加

纳思达2025年业绩的全面恶化,是公司战略调整、外部行业环境、内部经营压力三重因素共同作用的结果,背后暗藏长期积累的经营风险。

2025年,纳思达完成重大资产出售——以现金交易方式出售间接控股子公司美国利盟100%股权,这一“减负”举措成为业绩下滑的直接导火索。利盟作为纳思达并购后核心海外资产,贡献了公司超三成营收,剥离后直接导致公司营收规模大幅缩水,2025年营收较2024年减少近百亿元,其中超六成来自利盟业务的减少。

同时,资产出售带来多重连锁反应:一方面,利盟原有的营收与利润贡献消失,而公司短期内无法通过其他业务填补这一缺口;另一方面,资产出售过程中产生的相关费用、资产减值损失等,进一步侵蚀公司利润,加剧全年亏损。尽管出售利盟旨在降低公司负债、减轻海外经营压力,但短期对业绩形成“致命打击”,导致营收与利润同步暴跌。

从外部环境来看,纳思达两大核心业务均处于行业下行周期,需求端持续疲软。全球打印行业步入衰退期:随着无纸化办公普及、远程办公常态化,全球打印机及耗材市场需求持续萎缩,行业进入存量竞争阶段。

海外市场方面,惠普、佳能等国际巨头垄断高端市场,价格战与渠道竞争加剧,纳思达海外销量大幅下滑;国内市场方面,信创采购节奏调整,商用打印需求复苏缓慢,双重压力下打印主业持续低迷。

2025年全球半导体市场仍处于调整阶段,消费电子、工业控制等领域需求疲软,芯片价格下滑、订单减少。纳思达芯片业务以打印芯片为主,受打印行业低迷传导,同时非打印芯片拓展进度不及预期,导致芯片业务营收下滑。

除外部因素外,公司内部经营问题进一步加剧困境。盈利能力持续下滑:2025年毛利率同比下降2.90个百分点,叠加营收下滑,毛利总额大幅减少。同时,公司研发、销售、管理等费用虽有所控制,但仍处于较高水平,费用刚性压制盈利——2025年“三费”占营收比重较2024年上升,进一步压缩利润空间。

2025年公司的经营活动现金流净额同比下降超五成,虽仍为正,但现金流创造能力大幅减弱。尽管2025年公司因出售利盟资产,负债总额由2024年的271.20亿元降至年末的77.84亿元,资产负债率大幅下降,但累计未弥补亏损超26亿元,留存收益严重不足,后续业务拓展、研发投入的资金支撑能力受限。

纳思达曾试图通过芯片业务、非打印市场拓展对冲打印业务下滑,但2025年芯片业务未能实现增长,非打印芯片占比提升未能抵消整体下滑,转型效果未达预期,难以支撑公司业绩企稳。

纳思达2025年财报是一份“阵痛期”的答卷,短期来看,纳思达仍需面对业绩修复的压力:打印行业需求低迷或持续,芯片业务短期难成主力,亏损状态或难以快速扭转。

长期而言,公司能否走出困境,取决于非打印芯片业务的拓展进度、国内信创市场的复苏节奏,以及内部经营效率的提升幅度。对于这家曾实现跨越式发展的打印芯片龙头,2025年的亏损只是阶段性阵痛,还是长期经营压力的开端,仍需后续业绩持续验证。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。