中国茶叶行业正经历深刻变革。根据智研咨询发布的《中国茶叶种植与加工行业市场竞争态势及投资机会研判报告》指出,2025年中国茶叶产量为392万吨?,同比增长4.9%。不过中国茶行业长期面临“大行业、小企业、有品类、无品牌”的结构性困局,市场竞争激烈。

而作为国内原叶茶行业的标杆企业,八马茶业从2022年启动上市冲刺,到2025年10月登陆港股主板,八马茶业始终被视为茶行业规模化、品牌化的破局者。

风光登陆港交所不到半年的八马茶业,却交出了“营收微增、盈利微降”的首份年度成绩单。2026年3月30日,港股“原叶茶第一股”八马茶业(6980.HK)发布2025年度业绩公告,营收21.96亿元仅同比增长2.5%,净利润却小幅下滑。

营收微增、净利下滑

八马茶业发布“平淡”财报

八马茶业2025年度财报显示,公司全年实现营业收入21.96亿元,同比增长2.48%;净利润达2.22亿元,同比下降0.93%。这一“增收不增利”的局面,在港股三家专业茶企中已算“优等生”——同期天福(6868.HK)营收下滑15.06%至13.27亿元,澜沧古茶(6911.HK)营收更是暴跌39.5%至2.19亿元。

但细究财务结构,八马茶业的盈利质量不尽如人意。公开数据显示,2025年上半年,公司营收同比下降4.2%,净利润大幅下滑18.01%。2025年下半年虽有回暖,公司收入达11.33亿元,同比增长9.7%,不过方正证券研报表述,业绩增长主要依赖茶叶礼品需求的季节性反弹,渠道结构优化及新品放量。

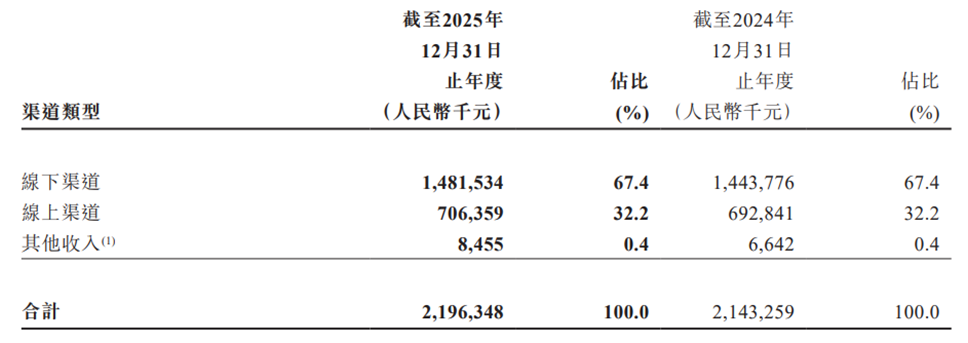

从渠道销售划分来看,线下渠道仍是八马茶业的营收基石。财报显示,2025年实现收入14.82亿元,占总营收的67.4%,与2024年占比持平。截至2025年末,八马茶业共有线下门店3773家,较年初净增269家,其中加盟店3538家(占比93.8%),直营店235家,年内加盟店净增283家,直营店反而净减14家——公司持续推进“亏损直营门店关闭”战略,正在加速“轻资产化”转型,将经营风险转嫁给加盟商。经初步测算,单店年均贡献收入从2022年的44.8万元降至2025年的39.28万元,三年下滑超12%。门店数量增长未能带来同比例收入提升,渠道效率正在衰减。

图片来源:八马茶业2025年度业绩报告

更严峻的是,线上渠道与线下渠道之间存在严重的“左右手互搏”。八马茶业线上渠道收入占比已从2022年的27.2%上升至2025年的32.2%,而线上渠道受困于流量争夺和比价便利,不得不卷入价格促销的漩涡。例如,公司旗下同款“赛珍珠1000铁观音”150克产品,在不同电商平台上,其价格存在几十元的差别。

不过公司通过线上团购引流的方式,入驻淘宝闪购、美团闪送、京东秒送等平台。加速线上线下消费转化,2025年公司实时零售GMV同比增长90%。

核心品类撑局,子品牌“冰火两重天”

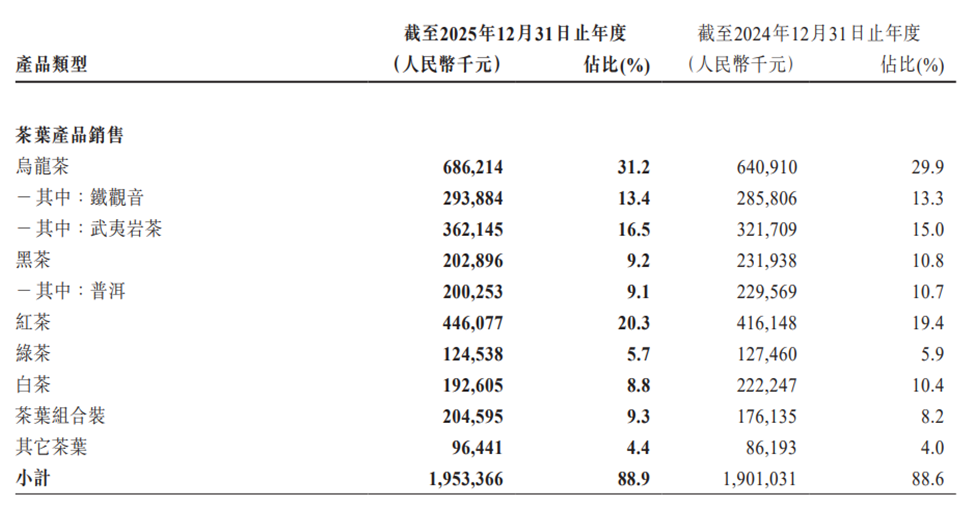

作为全品类茶企,八马茶业的产品涵盖乌龙茶、红茶、黑茶、白茶、绿茶等,2025年茶叶产品收入19.53亿元,占总营收的88.9%,同比增长2.75%,增速与整体营收基本持平。

图片来源:八马茶业2025年度业绩报告

细分品类呈现“两极分化”:乌龙茶、红茶、茶叶组合装成为增长主力——乌龙茶收入6.86亿元,同比增长7.07%,其中武夷岩茶收入3.62亿元,同比增长12.6%,成为核心增长极;红茶收入4.46亿元,同比增长7.2%;茶叶组合装收入2.05亿元,同比增长16.1%,是增速最快的细分品类。

但部分品类的下滑拖累了整体表现:白茶收入1.93亿元,同比下降13.3%;黑茶收入2.03亿元,同比下降12.5%,其中普洱茶收入2.00亿元,同比下降12.8%。

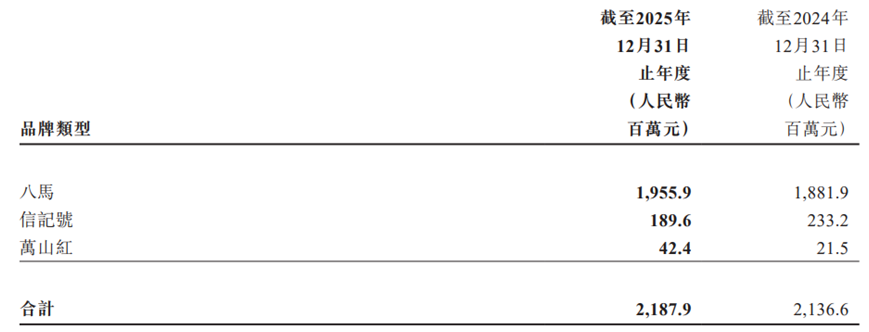

并且公司的多品牌战略同样面临分化困境。财报显示,核心品牌“八马”仍是营收主力,2025年实现营收19.56亿元,同比增长3.9%,占总营收的89.4%;定位年份普洱茶的“信记号”品牌2025年收入为1.90亿元,同比下滑18.7%,反映出普洱茶品类在消费理性化趋势下的整体承压,成为拖累业绩的主要子品牌。

少有的亮点是聚焦年轻群体的“万山红”品牌,凭借低基数实现97.2%的爆发式增长。但0.42亿元的体量尚难担起增长大梁,且该品牌售价从2024年末的456元/公斤降至2025年上半年的361元/公斤,走的是“性价比”路线,与八马茶业“高端中国茶”的定位存在张力。

图片来源:八马茶业2025年度业绩报告

盈利端显隐忧,费用压力吞噬增长红利

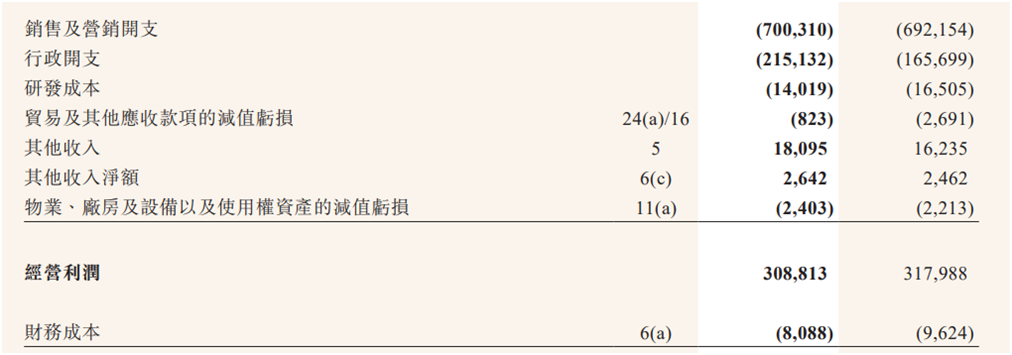

另外从财报数据来看,公司毛利率虽有微升,但其他费用压力吞噬了整体增长红利。2025年,八马茶业毛利率提升至55.6%,较2024年增加0.6个百分点,核心驱动力是自产品销售占比的提升——2025年自产品销售收入12.90亿元,同比增长21.6%,占总营收的58.9%,较2024年的49.6%提升9.3个百分点;第三方OEM生产产品收入8.98亿元,同比下降16.5%,占比降至41.1%。自产品占比提升有效降低了供应链成本,成为毛利率增长的关键支撑。

但毛利率的增长红利,被持续加大的费用压力所吞噬。2025年,公司销售及营销开支7.00亿元,同比增长1.2%,其中广告及宣传开支增至3.03亿元,同比增长9.8%,主要用于品牌推广、线下活动及数字化营销;行政管理开支2.15亿元,同比大幅增长29.8%,核心原因是产生了与全球发售相关的上市费用,以及第三方战略咨询服务费用增加;财务成本808.8万元,同比下降15.6%,主要得益于租赁负债利息减少。

图片来源:八马茶业2025年度业绩报告

费用端的压力直接导致盈利能力未能同步提升:2025年公司净利率为10.1%,较2024年的10.5%小幅下降0.4个百分点,盈利效率有待进一步优化,也反映出公司在成本管控、费用投放效率上的不足。

此外,存货高企是八马茶业2025年财报中较为突出的风险点之一。截至2025年12月31日,公司存货余额5.79亿元,较2024年末的4.39亿元同比增长31.9%,存货规模大幅扩张。

上市即破发,股价低迷难破局

八马茶业的资本市场表现,堪称“上市即巅峰”的典型样本。2025年10月28日上市首日,公司股价大涨超80%,市值一度逼近80亿港元。但此后便开启“自由落体”模式:10月30日至11月7日,7个交易日跌幅达37.33%。

截至2026年4月15日,八马茶业股价报收26.46港元/股,较发行价50港元/股已近腰斩,市值约22亿港元。这一估值水平,与港股另两家茶企形成“难兄难弟”格局:天福市值约31亿港元,澜沧古茶市值更是仅剩4.5亿港元。

八马茶业股价持续低迷的核心原因,是业绩表现未能达到资本市场预期。作为港股市场少有的纯茶类上市公司,资本市场对其寄予较高期望,上市时给予的市盈率(TTM)近37倍,处于行业较高水平,但2024年、2025年营收增速持续下滑,净利润微降,导致投资者信心不足,股价持续承压。

另一方面,茶叶行业整体估值处于下行区间。近年来,消费需求疲软导致茶叶行业增长放缓,叠加资本市场对消费板块的估值回调,茶企整体估值水平大幅回落,八马茶业作为行业龙头,也受到行业估值下行的拖累。

八马茶业2025年下半年业绩回暖,部分得益于“降本增效”措施。公司持续推进关闭亏损直营门店的战略,同时通过数字化营销、直播带货等方式提升线上渠道效率。

与此同时,公司面临的最大挑战,是如何打破“茶叶=中老年消费品”的刻板印象。公司虽已推出“万山红”子品牌瞄准年轻群体,但1.9%的收入占比说明转型任重道远。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。