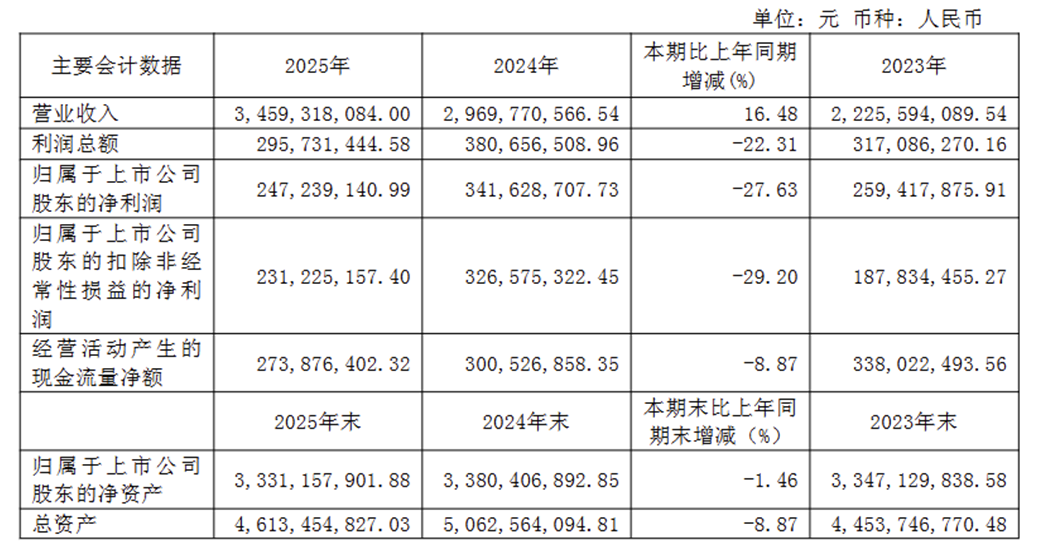

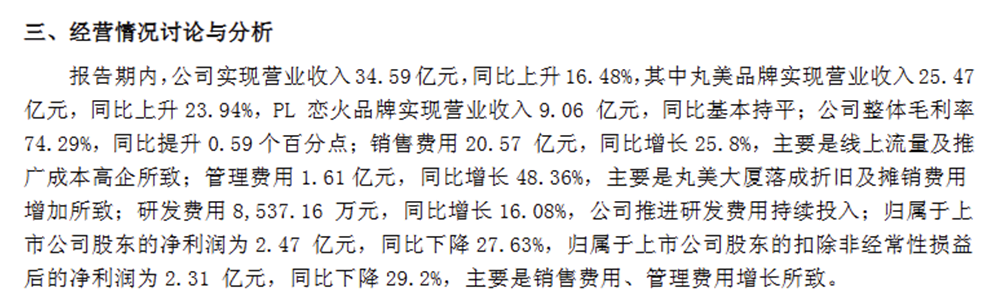

2026年3月31日,丸美生物(603983.SH)发布2025年年度报告。数据显示,公司全年实现营业收入34.59亿元,同比增长16.48%;归母净利润2.47亿元,同比大幅下降27.63%;扣非净利润2.31亿元,同比下降29.20%,呈现典型的增收不增利特征。

在国货美妆竞争白热化、流量成本高企、监管趋严的行业背景下,丸美生物深陷高营销吞噬利润、渠道结构失衡、研发投入不足、募投项目延期、财务合规瑕疵多重困境,增长模式不可持续,长期竞争力面临严峻考验。

图片来源:丸美股份2025年年报

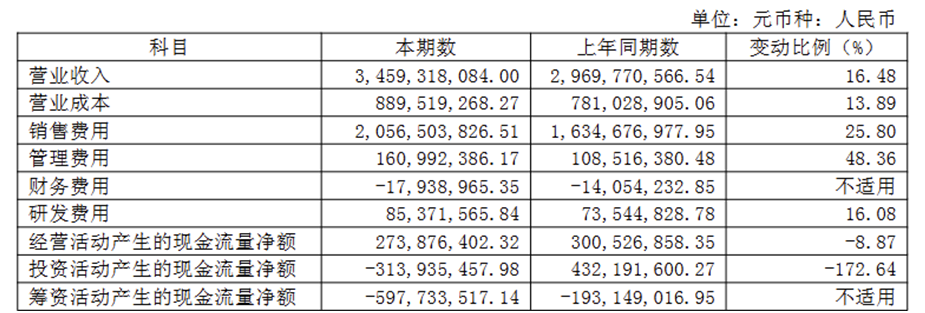

增收不增利:高营销吞噬利润,盈利质量全面恶化

2025年丸美生物营收实现双位数增长,但净利润大幅下滑,盈利质量显著恶化,根据数据来看,核心症结或许在于销售费用暴增、费用率持续攀升,形成“越卖越不赚钱”的增长陷阱。

年报数据显示,公司全年销售费用高达20.57亿元,同比增长25.80%,增速远超营收16.48%的增速,销售费用率从2024年的55.05%升至59.47%,意味着每实现100元营收,就有近60元用于销售投放。

高额流量投放与广告支出直接挤压盈利空间,公司净利率从2024年的11.50%骤降至7.15%,下降4.35个百分点,盈利能力大幅削弱。此外,管理费用同比大增48.36%至1.61亿元,主要因丸美大厦折旧与房产税等刚性成本增加,进一步侵蚀利润。

图片来源:丸美股份2025年年报

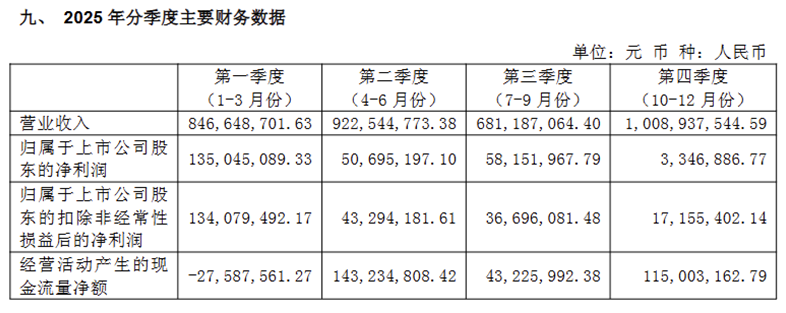

季度表现更凸显业绩脆弱性。2025年四季度,公司在双十一大促旺季实现营收10.09亿元,但归母净利润仅334.69万元,同比暴跌96.75%,单季盈利不足全年的1.5%,旺季反而成为全年盈利最差季度,“烧钱换规模”的模式恐已触及临界点。

与此同时,公司经营活动产生的现金流量净额2.74亿元,同比下降8.87%,盈利现金支撑减弱;加权平均净资产收益率7.28%,同比下降2.8个百分点,资本回报水平持续走低,股东回报能力显著下滑。

图片来源:丸美股份2025年年报

渠道极度依赖线上,研发投入严重不足

渠道方面,公司对线上平台高度依赖,2025年线上渠道营收30.59亿元,占总营收比重高达88.56%,同比增长20.42%;而线下渠道营收仅3.95亿元,同比下降7.46%,持续萎缩,线下经销商体系承压明显。线上占比接近九成,缺乏线下渠道形成的品牌壁垒与稳定基本盘,经营稳定性不足。

图片来源:丸美股份2025年年报

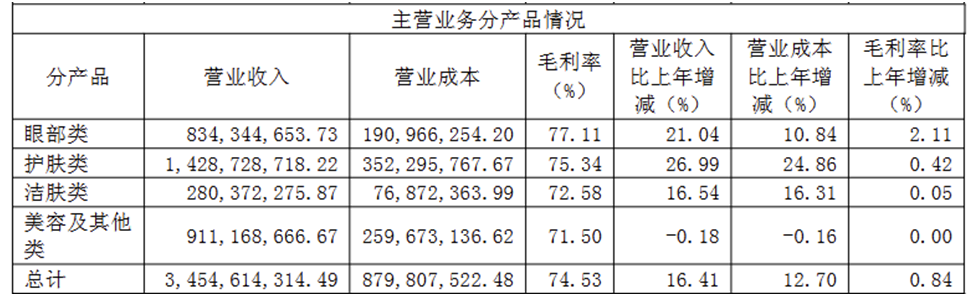

产品结构方面,公司收入仍以传统护肤与眼部产品为主,丸美主品牌营收25.47亿元,同比增长23.94%,恋火品牌营收9.06亿元,同比基本持平,新品牌与新品类尚未形成有效支撑,增长过度依赖主品牌,产品矩阵单一,难以应对行业细分赛道与新锐品牌冲击。

图片来源:丸美股份2025年年报

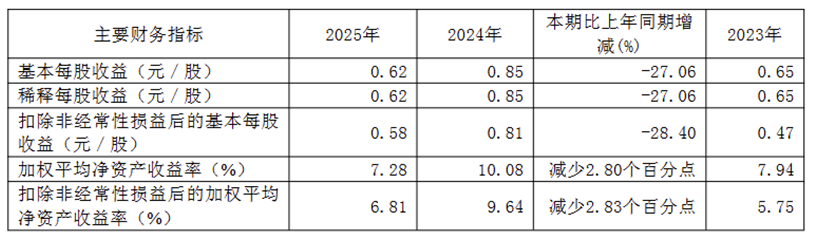

研发投入短板更为突出。2025年公司研发费用仅8537.16万元,同比增长16.08%,研发费用率仅2.47%,远低于销售费用率。在美妆行业向成分科技、功效护肤、生物科技升级的趋势下,丸美生物研发投入不足,创新能力薄弱,产品同质化严重,难以构建技术壁垒,长期竞争力持续弱化,陷入“重营销、轻研发”的畸形发展模式。

图片来源:丸美股份2025年年报

合规与治理隐忧

2025年丸美生物接连暴露财务合规瑕疵、募投项目管理混乱、公司治理合理性存疑等问题,严重削弱市场信任。2025年10月,公司因财务核算不规范被广东证监局采取责令改正措施,时任董事长、董秘、财务总监均被出具警示函,问题包括退货订单虚增收入、在建工程未及时转固、非研发支出计入研发费用、募集资金使用不规范等,财务真实性与内控有效性受到监管质疑。

图片来源:丸美股份官方公告

募投项目执行能力备受诟病。公司A股IPO多个募投项目多次延期,“化妆品智能制造工厂建设项目”三度延期至2027年12月,“数字营运中心建设项目”延期至2029年7月,进度仅22.89%,募集资金使用效率低下,项目落地能力不足,与上市时承诺严重不符,损害投资者利益。

图片来源:丸美股份官方公告

公司治理层面同样引发争议。在利润大幅下滑、现金流承压的情况下,公司并不吝啬分红,2025年拟派现约2亿元,占当期净利润比例超80%,实控人夫妇持股超80%,分红大量流向实控人;与此同时,公司手握大量货币资金并开展理财,却推进港股上市融资,募资合理性与资金使用逻辑矛盾,引发市场对其“重分红、轻发展”的质疑,投资者信心持续受挫。

图片来源:丸美股份官方公告

图片来源:丸美股份2025年年报

2025年财报已然揭开丸美生物的增长困局:营收靠高营销堆砌、盈利持续恶化,渠道结构失衡、抗风险能力不足,研发投入偏低、创新动能不足,叠加财务合规与募投管理漏洞,公司治理隐忧凸显。

当前国货美妆行业已从流量竞争转向品牌、研发与合规的综合比拼,若丸美股份不能及时扭转发展逻辑、回归经营本质,公司或将在行业洗牌中持续承压,长期增长前景或许面临严峻考验。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。