从“维维豆奶,欢乐开怀”的家喻户晓,到占据国内豆奶市场半壁江山的行业龙头,维维股份曾是几代人的童年记忆。但近年来,这家老牌企业却陷入增长瓶颈,业绩波动、竞品挤压等问题接踵而至。在植物蛋白饮料风靡消费市场的当下,维维股份的“掉队”,似乎成为传统快消品企业在时代洪流中转型的缩影。

4月11日,维维食品饮料股份有限公司(600300.SH,下称“维维股份”)正式披露2025年年度报告,全年实现营业收入33.49亿元,同比下降8.42%;归属于上市公司股东的净利润3.35亿元,同比下降18.63%。但与此同时,经营活动现金流净额却暴增209.47%,达到8.93亿元的历史高位。

核心业务承压,新增长引擎乏力

这家拥有“豆奶大王”光环的老牌国企,连续第三年营收缩水。Wind数据显示,2023年至2025年,公司营业收入实际分别为40.36亿元、36.56亿元、33.49亿元,2024年同比下降9.4%,2025年则进一步下滑8.42%,营收规模回落至2023年水平以下。在豆奶行业整体受益于“减油增豆”政策红利、植物蛋白概念风靡的背景下,龙头的持续萎缩难免令人担忧。

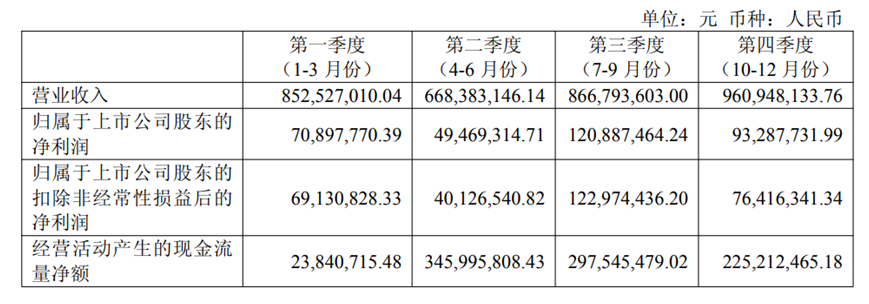

从表面数据看,维维股份2025年的业绩表现并不好看。分季度看,这种下滑呈现逐季加剧的态势:第一季度营收8.53亿元,第二季度骤降至6.68亿元,尽管第三、四季度有所回升,但全年仍未扭转颓势。

图片来源:维维股份2025年业绩报告

公司管理层在年报中解释称,业绩下滑系“部分业务有序收缩调整”所致,并强调2024年利润基数包含济南维维拆迁产生的资产处置收益(约1.17亿元)。若剔除这一非经常性损益,2025年扣非净利润3.09亿元,同比降幅收窄至7.80%。

维维股份的主营业务分为三大板块:固态冲调饮料(豆奶粉、豆浆粉等)、动植物蛋白饮料(液态豆奶、乳品等)、粮食初加工(米面油、仓储贸易等)。2025年,三大板块表现全面失守,核心的固态冲调饮料业务首次出现明显下滑,新业务未能有效对冲下滑压力。

作为公司的“基本盘”,固态冲调饮料业务2025年实现营业收入18.03亿元,同比下降5.55%,占总营收的53.85%;毛利率提升至45.70%,同比增加2.84个百分点。尽管毛利率有所改善,但营收下滑直接反映出该业务的市场竞争力正在弱化。

此外,动植物蛋白饮料业务表现同样不佳,2025年实现营业收入3.41亿元,同比下降12.04%。不过毛利率同比增加2.06个百分点,达18.48%,该板块主要包括液态豆奶、“天山雪”乳品等产品,其中液态豆奶作为公司重点布局的转型方向,未能实现突破反而出现营收下滑,折射出公司在液态化转型中的明显短板。

就连曾被寄予厚望的粮油初加工及贸易业务也出现下滑。财报显示,2025年,粮油初加工业务实现营业收入37.09亿元,同比下降7.41%;粮油仓储贸易业务营业收入68.71亿元,同比下降11.68%。该板块业务受粮食价格波动、市场竞争加剧等影响,盈利能力持续承压,未能有效对冲核心饮料业务的下滑。唯一亮点是茶叶业务(怡清源),在出口拉动下增长15.32%,但5.1亿元的体量尚不足以撑起大局。

现金流之谜:8.9亿现金从何而来?

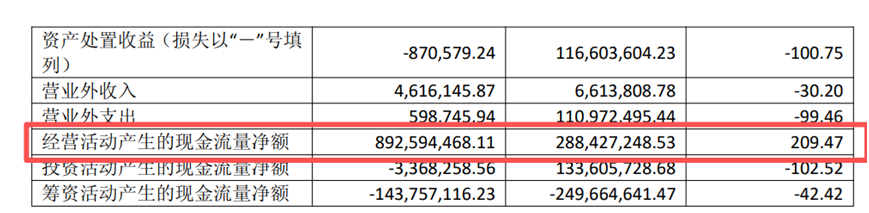

与业绩表现形成鲜明对比的,是这份财报最亮眼的数据——经营活动现金流净额8.93亿元,同比暴增209.47%。在A股食品饮料行业,如此强劲的现金流表现通常属于茅台、海天这样的超级现金牛。

图片来源:维维股份2025年业绩报告

维维股份的解释是“本期购买商品、接受劳务支付的现金减少”。财报数据显示,公司2025年存货从期初的8.37亿元骤降至5.43亿元,降幅高达35.10%;同时预收货款(合同负债)从1.86亿元降至1.20亿元。这表明公司正在大力去库存,减少采购,通过收缩战线换取现金流。

这种“现金为王”的策略,某种程度上反映了公司战略的转变:从规模导向转向利润与现金流导向。对于一家经历过前股东资金占用风波(2019-2020年)、2020年被徐州市国资委旗下的新盛集团入主的企业而言,夯实财务安全垫显然比盲目扩张更为重要。

但问题在于,这种现金流的改善是否具有可持续性?当库存降至合理水平后,若营收不能恢复增长,现金流终将回归常态。更重要的是,手中握有充裕现金(货币资金16.49亿元)的维维股份,能否将其转化为新的增长动能,而非仅仅用于分红?

豆奶赛道红利凸显,维维为何掉队?

2025年,豆奶产业正处于政策红利密集期,国家层面出台《健康中国2030规划纲要》《中国食物与营养发展纲要(2025-2030年)》等一系列政策,将大豆蛋白纳入优质蛋白供给重点范畴,“减油增豆加奶”行动推动豆奶产品进入学校、养老机构等重点场景,市场空间持续扩容。《中国居民膳食指南(2022)》明确建议成年人每日摄入15-25克大豆,为豆奶消费提供了权威指引,叠加乳糖不耐受人群的消费需求,豆奶行业迎来发展机遇。

在这样的行业红利下,维维股份的核心豆奶业务却出现营收下滑,与竞品形成鲜明对比。

对比竞品,达利食品的豆本豆通过“唯甄”“有机”等系列在高端市场站稳脚跟;伊利植选凭借母公司的渠道优势快速铺货;甚至新兴品牌如“颂优乳”、“oatoat”也在细分场景(咖啡伴侣、早餐替代)找到生存空间。而维维的液态豆奶仍主要依赖传统商超渠道,在新兴的零食折扣店、社区团购、直播电商等战场行动迟滞。

年报中提及的“硬折扣超市、零食连锁店、社区团购”等新兴渠道拓展,目前看仍处于“织网补网”阶段。2025年经销商数量虽有净增长,但直营收入暴增121.16%至2.07亿元的背景下,总营收仍下滑,说明传统经销渠道萎缩严重。

三大战略破局,未来机会与挑战

面对增长困局,维维股份在2026年经营计划中提出了“三大战略线、三大战略产品赛道”的新布局,试图通过人群细分(中老年、中青年女性、Z世代)和产品创新(健康化、功能化)重塑竞争力。

组织架构上,公司全资设立江苏维维食品生物科技有限公司作为战略核心载体,并在上海设立独立运营中心,试图摆脱徐州的地域限制,以市场化机制吸引人才。这种“双总部”或“前线指挥部”模式,显示出管理层对品牌年轻化的迫切。

但转型需要时间与资本投入。2025年,公司研发费用仅896.89万元,占营收比例0.27%,虽然同比增长27.65%,但绝对金额仍显不足。在植物蛋白饮料的技术壁垒(如口感、稳定性、营养保留)日益提升的当下,这样的研发投入能否支撑起“三大战略产品赛道”的野心,尚存疑问。

作为陪伴几代人成长的“国民豆奶品牌”, 维维股份拥有深厚的品牌积淀和广泛的渠道基础。公司2025年报传递出一些“信号”,公司旧业务在退潮,新业务未起势,但财务根基在国资的呵护下反而更加扎实。

豆奶行业的市场空间仍在持续扩容,政策红利、消费需求升级为行业发展提供了良好的机遇。维维股份若能聚焦核心、补齐短板,加速产品创新和品牌升级,优化渠道布局,强化成本控制,有望重焕生机,重新占据豆奶行业的领先地位。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。