2026年4月,泰和新材(002254.SZ)发布2025年年度报告。这份年报显示,公司营收、归母净利润、扣非净利润均出现下滑,综合毛利率连续走低,经营活动现金流大幅收缩,叠加应收账款高企、存货规模攀升、客户与业务结构集中等问题,公司经营质量显著弱化。

曾经以氨纶、芳纶双轮驱动的成长逻辑正在褪色,在行业产能过剩、价格竞争加剧、需求恢复缓慢的背景下,泰和新材正面临盈利下滑、成本高企、风险累积的多重压力,长期增长动能不足。

截至5月18日收盘,泰和新材的股价为14.67元/股,近一个月股价涨幅约45%,总市值121.53亿元,PE(TTM)为265.91。

盈利持续下滑,毛利率连降

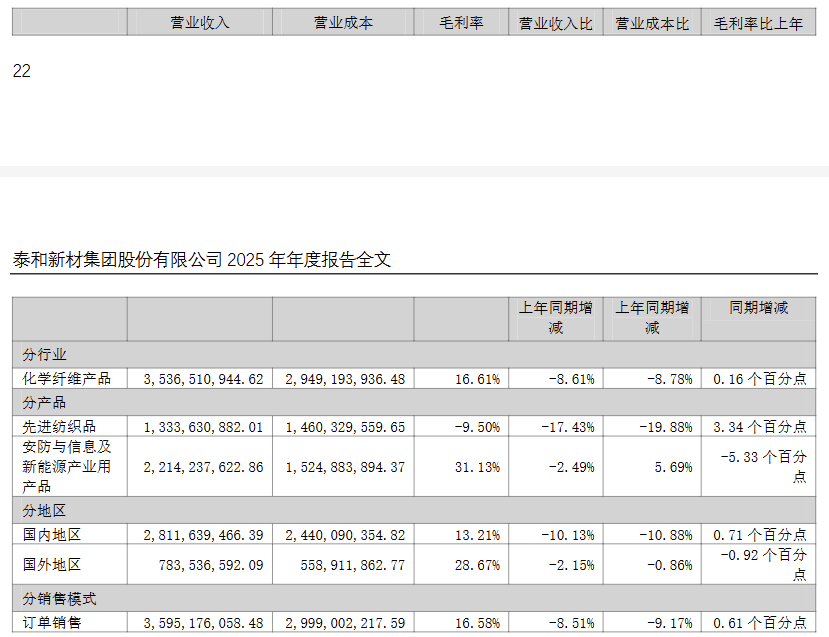

2025年泰和新材经营业绩全面恶化,营收与利润双双下滑,盈利端呈现断崖式下跌态势。全年公司实现营业收入35.95亿元,同比下降8.51%,营收规模出现明显收缩,反映出公司在行业需求疲软、市场竞争加剧的环境下,市场拓展与产品销售均面临较大阻力。

营收下滑的同时,利润端的恶化程度更为剧烈,2025年公司实现归母净利润4146.49万元,同比大幅下滑52.81%,净利润近乎腰斩,而扣除非经常性损益后的净利润更是亏损1.43亿元,主业陷入实质性亏损状态,彻底打破了市场对其成长属性的预期。

图片来源:泰和新材2025年年报

利润下降的核心原因在于盈利能力下降与大额资产减值计提的双重挤压,受氨纶行业产能过剩、市场价格长期低位运行影响,公司核心产品盈利空间被严重挤压,芳纶业务虽具备一定技术壁垒,但在行业竞争加剧、价格下行压力下,公司盈利能力较往年大幅削弱。

图片来源:泰和新材2025年年报

与此同时,公司全年计提资产减值损失与信用减值损失合计9869.34万元,大额减值直接吞噬了公司账面利润,成为导致扣非净利润巨亏的关键因素,也反映出公司资产质量与经营环境的持续恶化,加权平均净资产收益率大幅下降,资本回报能力跌至近年低位,盈利体系已呈现全面崩塌态势。

图片来源:泰和新材2025年年报

存货应收账款双高盘踞,产能利用率偏低

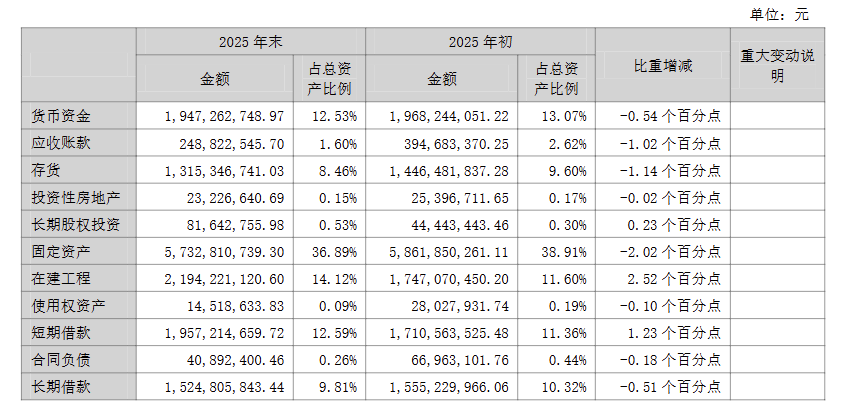

比账面亏损更值得警惕的是,泰和新材资产结构持续恶化,高额存货与应收账款长期占用运营资金,导致公司资金周转效率低下,经营质量显著弱化。截至2025年末,公司应收账款2.49亿元,较年初有所下降,但应收款项整体规模仍对资金形成占用;存货13.15亿元,占总资产比重8.46%,在行业需求偏弱、产品价格下行背景下,存货规模偏高既占用运营资金,也存在跌价减值潜在风险。

图片来源:泰和新材2025年年报

更值得关注的是,公司在建工程规模持续高企,期末达21.94亿元,占总资产比重14.12%,较年初大幅增长,多个新项目持续投入建设。大规模资本开支带来刚性折旧与财务成本,但新增产能投放与市场需求恢复节奏不匹配,核心产品产能利用率偏低。

财报数据显示,氨纶年末有效产能8.5万吨,产能利用率仅61.31%;芳纶年均有效产能3万吨,产能利用率67.99%,产能利用率不足直接拉低生产效率、推高单位成本,形成“产能扩张—利用率不足—盈利弱化”的循环压力。

图片来源:泰和新材2025年年报

截至期末,公司短期借款19.57亿元,长期借款15.25亿元,有息负债规模较高,叠加财务费用大幅增长,资金成本压力凸显。尽管2025年经营活动现金流净额1.74亿元,较2024年负值大幅改善,但现金流改善主要来自税费返还、采购现金支出减少,并非源于主业盈利提升,盈利现金流保障能力偏弱。高额资本开支、债务偿付与日常运营资金需求并存,公司资金面持续处于紧平衡状态。

图片来源:泰和新材2025年年报

业务结构高度集中,周期属性突出

成长天花板显现

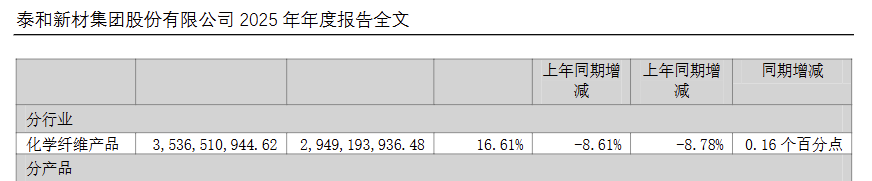

泰和新材业绩高度依赖氨纶、芳纶等化纤相关业务,业务结构单一导致抗风险能力偏弱。2025年,公司化学纤维类收入占总营收比重接近98.4%,几乎全部绑定化纤赛道,两大主业同步处于周期下行阶段,缺乏其他业务板块对冲风险,业绩波动被进一步放大。

图片来源:泰和新材2025年年报

行业层面,氨纶供需失衡格局未发生根本性改变,行业产能仍在持续释放,需求增速难以匹配供给扩张,价格回升乏力,行业复苏周期被拉长。芳纶领域竞争日趋激烈,国内新增产能集中投放,传统领域需求增长放缓,尽管公司在高端产品与新应用场景有所突破,但难以抵御行业整体竞争压力,盈利空间持续收窄。

新业务布局尚未形成有效支撑。公司布局芳纶涂覆隔膜、智能纤维、绿色印染、废旧织物回收等增量业务,其中芳纶纸业务实现收入与利润增长,但整体规模偏小;芳纶隔膜仍处于中试与小批量交付阶段,商业化放量尚需时日;其余新业务多处于研发或中试环节,短期内难以贡献可观收益。在传统主业承压、新业务增长曲线尚未成型的背景下,公司成长动能不足,未来发展高度依赖行业复苏节奏。

2025年年报显示,泰和新材营收与净利润下滑、扣非净利润亏损,主业盈利、产能利用及运营效率均面临压力,业务结构相对集中。公司虽持续推进降本与业务拓展,但短期内仍受行业周期影响。未来若行业供需改善不及预期、市场竞争加剧,公司经营压力可能延续,业绩修复仍需观察行业复苏与业务调整进度。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。