2025年12月31日,浙江华盛雷达股份有限公司(以下简称“华盛雷达”)科创板IPO申请获上交所受理,2026年1月进入问询阶段,5月12日完成二轮问询回复,冲刺上市进程稳步推进。

上海证券交易所消息,5月15日,浙江华盛雷达股份有限公司(简称“华盛雷达”)将于5月22日上会,即将迎来决定其能否成功登录资本市场的关键时刻。

这家深耕相控阵气象雷达领域的企业,2023年尚处于大额亏损状态,2024年便实现营收净利双爆发,业绩反转极具戏剧性。但高速增长的背后,区域市场高度集中、毛利率显著低于同行、内控曾存不规范问题等多重风险交织,叠加业绩增长乏力、客户依赖度高的隐患,其上市后的可持续经营能力备受市场质疑。

从巨亏到暴增再放缓,盈利质量存疑

华盛雷达成立于2014年,主营相控阵气象雷达系统及精细化预警预报软件的研发、生产与销售,聚焦气象精细探测和短临预警预报一体化解决方案。报告期内(2023-2025年),公司业绩呈现“巨亏—暴增—放缓”的过山车走势,核心财务指标波动剧烈,盈利稳定性严重不足。

2023-2025年,华盛雷达营业收入分别为7322.11万元、3.54亿元、3.79亿元,三年复合增长率达127.48%,但增长节奏极不均衡。2024年营收同比暴增382.8%,成为业绩转折点,公司解释系相控阵雷达应用推广、浙江市场深耕及客户验收项目集中落地所致。

但2025年营收增速直接滑落至7.06%,仅新增2500万元左右,增长动能明显乏力。公司称主因研发投入增加、经营规模扩大带来的期间费用上升及坏账准备计提增加。

与营收同步,净利润波动更为剧烈。2023年公司归属净利润为-5334.94万元,处于大额亏损状态;2024年扭亏为盈,净利润飙升至7761.58万元,同比增长245.5%;2025年净利润降至6483.73万元,同比下滑16.46%,呈现“增收不增利”态势。

来源:wind

业绩大幅波动的核心原因,一方面是2024年集中验收带来的一次性收益,缺乏持续性;另一方面是2025年毛利率提升有限、研发费用增至3745.02万元(同比增长43.9%),进一步挤压利润空间。

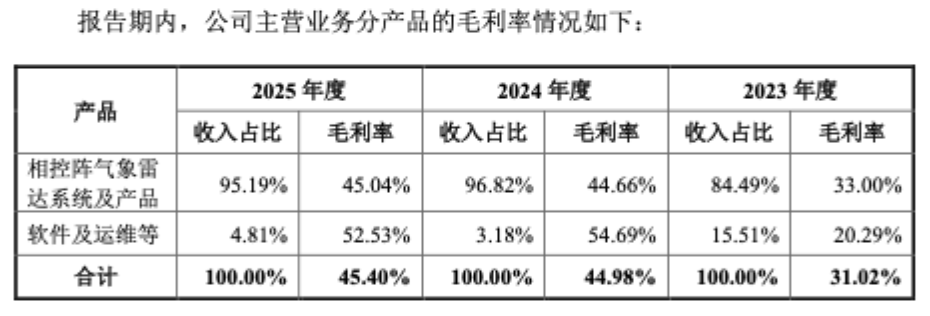

从产品结构看,公司业务高度依赖相控阵气象雷达系统及产品,2023-2025年该产品收入占主营业务收入比例分别为84.49%、96.82%、95.19%,软件及运维等其他业务占比不足5%,产品结构单一问题突出。尽管2025年水利监测领域收入达1.28亿元,占比33.83%,但仍依托核心雷达产品,未形成新的盈利增长点。

从区域结构看,华盛雷达对浙江市场的依赖度居高不下,2023-2025年浙江省内销售收入占比分别为43.15%、63.93%、82.66%,2025年占比进一步攀升,区域集中度持续强化。这种“一省独大”的格局,导致公司业绩极易受浙江地方财政预算、气象部门采购计划影响,一旦省内需求萎缩,业绩将直接承压。

盈利能力短板是华盛雷达的核心痛点。2023-2025年,公司主营业务毛利率分别为31.02%、44.98%、45.40%,虽呈上升趋势,但与同行纳睿雷达相比,毛利率差距存在18-19个百分点的差距,2025年纳睿雷达的毛利率为64.24%。公司解释称系采用成本更高的波导缝隙天线、外包辅助设施建设、核心部件外购率高所致。

来源:公司招股书

净利率方面,2023年为-72.86%,2024年升至21.92%,2025年回落至17.11%,波动幅度远超行业正常水平。净利率下滑既受毛利率停滞影响,也与期间费用攀升相关,2025年研发费用占营收比例达9.88%,高研发投入尚未转化为高盈利,投入产出比失衡。

随着业务扩张,华盛雷达应收账款大幅攀升,2025年末应收账款余额较2023年增长超3倍,占营收比例超30%。应收账款高企不仅占用公司流动资金,也面临坏账风险,若核心客户回款延迟,将直接影响公司现金流稳定。

同时,公司业绩存在明显季节性波动,收入确认高度依赖客户验收进度。2024年第四季度收入占当年主营业务收入比例达76.20%,2025年同样集中在下半年,收入确认节奏失衡,导致业绩波动风险加剧。这种季节性特征使得公司现金流呈现“前紧后松”态势,日常经营资金周转压力较大。

区域依赖、内控瑕疵、政商关联质疑交织

公司客户集中度同样居高不下。2023-2025年,前五大客户销售收入占营收比例分别为78.37%、79.36%、62.77%,客户高度集中。其中,浙江蓝天气象科技有限公司(浙江省气象局下属国企)为核心客户,2024-2025年对其收入占比分别达38.6%、28.6%。

这种“区域+客户”双重集中的格局,导致公司经营存在“黑天鹅”风险。招股书也坦言,若核心区域需求萎缩、核心客户采购调整,公司营业利润可能下滑50%甚至再次亏损。而全国化拓展滞后,截至2025年末仅在20余个省份落地,且多为小批量订单,短期内难以摆脱对浙江市场的依赖。

报告期内,华盛雷达曾存在实际控制人资金占用、转贷、第三方账户代付等不规范情形。其中,2024年实控人寸怀诚通过3名员工备用金过桥占用公司资金70万元,后偿还本息71.33万元;2023年通过关联方郎坤信息进行银行转贷约500万元;2023年存在通过第三方代付费用等情形。

公司称截至2024年末均已完成整改,相关款项全部结清并取得合规证明,内控制度已修订完善。但是,内控体系的薄弱性恐怕难以在短期内彻底改善。对于冲刺科创板的企业而言,内控不规范不仅反映公司治理缺陷,也可能导致财务数据真实性存疑,影响投资者信任。

值得注意的是,前气象局专家入股,政商关联引发合规质疑。招股书披露,公司第六大自然人股东马舒庆持股1.66%,其曾担任中国气象局气象探测中心副总工程师,退休后任华盛雷达外聘顾问。马舒庆在公司设立时即入股,持股成本未公开,按2025年投后估值17.34亿元计算,其持股市值近3000万元。

来源:公司招股书

业内人士质疑,马舒庆作为气象领域核心技术专家,曾任职于行业主管部门,其入股涉嫌形成“政商旋转门”,或利用过往职务影响力为公司获取订单。尽管公司回应称其为技术岗位人员,入股程序合法合规,但未详细披露其入股时间、成本及与公司业务的关联,难以消除市场对利益输送的担忧。

上市前突击增资,员工持股存疑

面对多重风险,华盛雷达试图通过拓展新场景、推进上市融资等方式破局,但战略调整效果尚未显现。

为摆脱单一市场与产品依赖,华盛雷达近年来战略聚焦水利监测、低空飞行保障等新场景。2025年水利监测领域收入约1.28亿元,成为第二大收入来源,占比为33.83%,但仍依托核心雷达产品,属于原有业务的场景延伸,未形成独立的盈利模块。

低空经济领域,公司正研发激光测风雷达等新品,布局低空飞行气象保障,但目前处于研发阶段,尚未实现商业化落地。相比同行,公司在新技术研发上投入不足,2025年研发费用3745.02万元,远低于纳睿雷达等竞争对手,技术迭代速度滞后,新业务短期难以贡献大规模营收。

报告期内,华盛雷达截至2025年末研发人员101人,占员工总数28.69%;另一方面市场团队聚焦浙江,全国化市场拓展能力薄弱,缺乏跨区域运营经验,难以支撑全国化战略落地。

此外,上市前突击增资,估值飙升合理性存疑。华盛雷达2025年6月增资后投后估值为17.34亿元,较其2024年股改时追溯调整后的净资产(约2.03亿元)增长至约8.5倍。此次增资引入多家投资机构,但公司业绩增长放缓、毛利率偏低。若估值飙升缺乏业绩支撑,存在估值泡沫风险。

据华盛雷达招股书内容,员工李赛通过嘉众聚微、宜盛信息、恒禾亿盛三家员工持股平台合计持有公司股权,同时他还是公司10项单独及联名发明专利发明人。

持股出资详情方面,李赛向嘉众聚微出资19.47万元、宜盛信息出资13.53万元,两家平台入股单价均为1元;2023年8月成立的恒禾亿盛增资价9.87元/股,其在此平台出资88.87万元,出资占比17.93%,在21名合伙人中持股规模居首位。

从持股情况来看,李赛跨三大平台集中持股,股权结构明显异常。科创板企业核心员工大多仅通过单一平台持股,而李赛既不属于公司管理层,也不在三名核心技术人员行列,却在员工自发组建的恒禾亿盛中持股比例远超其余员工,股权分配失衡。

其持股行为存在诸多疑点:先是以1元低价拿下两家平台股份,后续又以近十倍高价在恒禾亿盛大额出资,背后动机存疑。市场就此产生多重质疑,认为其超额持股缺乏合理依据,疑似存在股权代持嫌疑,该情况是否契合科创板股权清晰、无股权代持的上市发行标准,仍有待监管部门进一步核查认定。

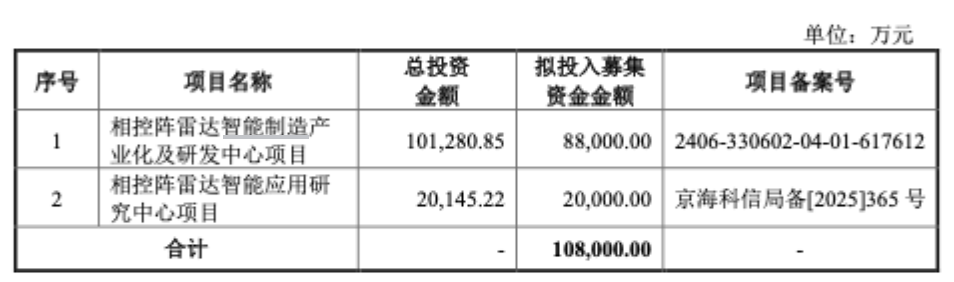

募资用途方面,公司计划IPO募资10.8亿元,用于相相控阵雷达产能扩建、研发中心建设。

来源:招股书

华盛雷达的IPO之路,是气象雷达细分赛道中小企业成长缩影。短期来看,公司难以摆脱对浙江市场的依赖,业绩波动较大。对于投资者而言,华盛雷达高估值与高风险并存,需警惕业绩波动、估值泡沫及合规风险带来的投资损失。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。