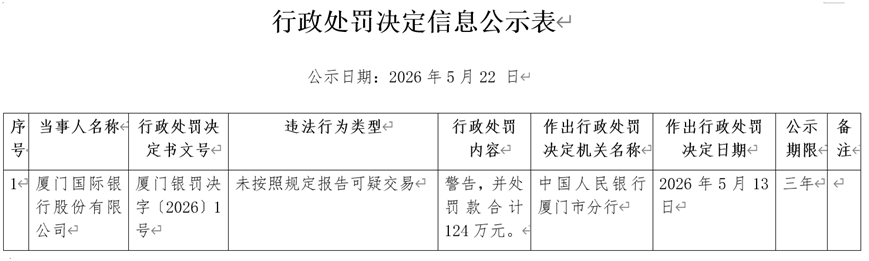

严监管常态化之下,中小城商行的合规短板正在加速暴露。2026年5月22日,中国人民银行厦门市分行公示行政处罚决定书(厦门银罚决字〔2026〕1号),厦门国际银行因未按规定报告可疑交易,被监管处以警告及合计124万元罚款,成为年内该行又一笔标志性合规罚单。

图片来源:中国人民银行厦门市分行官网

在2026年反洗钱监管持续收紧的背景下,这一违规类型已成为银行业的高频“雷区”。可疑交易报告是《反洗钱法》明确的法定义务,也是阻断非法资金流转的关键闸门。2026年以来,《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》与《反洗钱特别预防措施管理办法》相继落地,监管逻辑从“金额门槛”转向“风险分级”,执法标准全面细化。

可疑交易识别依赖“系统筛选+人工复核”双重机制。随着洗钱手段日趋隐蔽化、专业化,若系统规则未及时迭代、参数设置不够精准,极易出现预警遗漏;而一线业务端“重营销、轻合规”的惯性,也可能导致人工复核流于形式。对于厦门国际银行这样拥有港澳附属机构、跨境业务频繁的银行而言,客户结构复杂化、交易场景多元化无疑进一步放大了合规管理难度。

2026年1月12日,国家金融监督管理总局上海监管局公示信息显示,厦门国际银行股份有限公司上海闸北支行因个人贷款管理严重违反审慎经营规则被罚款40万元,时任行长王炜对此负有责任,被予以警告;上海虹桥支行因流动资金贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则被罚款80万元,时任行长沈光艺被予以警告并处罚款5万元。两家支行合计被罚120万元。开年两笔百万级罚单,对于厦门国际银行这样拥有港澳附属机构、跨境业务频繁的银行而言,客户结构复杂化、交易场景多元化无疑进一步放大了合规管理难度。

业绩“过山车”

万亿规模藏质量隐患

作为国内首家中外合资改制中资的万亿级城商行,厦门国际银行曾是福建区域金融标杆,资产规模稳稳跻身万亿梯队。但近年来该行的经营基本面波动显著,业绩表现堪称“过山车”。

Wind及年报数据显示,2022年至2025年,该行营业收入分别为171.28亿元、125.13亿元、155.79亿元、126.56亿元;归母净利润2022年47.21亿元,在2023年一度跌至8.79亿元谷底,此后虽反弹至2024年的15.92亿元,但2025年再度回落至12.45亿元,仅为2022年水平的约四分之一。业绩暴跌核心原因在于,当年该行大幅计提信用减值损失,叠加传统信贷业务收缩、中间业务创收能力下滑,前期粗放扩张积累的资产风险集中暴露。

此外,厦门国际银行在资产质量方面存在一定风险隐患。公开数据显示,2022年至2024年该行不良贷款率实现“三连涨”,从1.26%持续攀升至2.12%。2025年该行不良贷款率虽回落至2.01%,但合并口径仍明显高于城商行行业平均(2025年四季度末城商行行业不良率均值为1.82%)。

同时,拨备覆盖率持续下行,风险缓冲空间持续压缩。公开数据显示,2024年末,集团口径拨备覆盖率仅为105.47%,较2023年末的116.18%进一步下降,较2022年末的168.42%更是大幅滑坡。拨备覆盖率已连续两年跌破150%的监管红线,风险抵补能力严重不足。2025年该行资产质量先行指标改善带动拨备覆盖率回升至156.24%,勉强重回标准线上方,但对比A股上市城商行250%-275%的平均水平,厦门国际银行的风险缓冲垫差距巨大。

除此以外,资本充足率同样承压。2024年末,该行资本充足率12.97%、一级资本充足率10.19%、核心一级资本充足率8.81%。虽然均满足监管最低要求,但在城商行中并不突出。2025年末,核心一级资本充足率进一步下降至8.46%,逼近7.5%的监管标准。

2025年情况出现积极变化。根据该行2025年年度报告,截至2025年末,集团口径不良贷款率降至2.01%,较2024年末降0.11pct;关注贷款余额238.14亿元,较2024年末减少58.87亿元(压降近20%),关注贷款率降至4.10%(下降0.89百分点);逾期贷款余额同步压降近30%,不良、关注、逾期三项实现量、率“双降”。

值得肯定的是,该行新户资产质量控制较好。2022年以来新户不良贷款率仅为0.38%,2023年以来更是降至0.26%,且近三年持续下降。这说明风险出清主要源于存量包袱,新增业务的风控标准已显著收紧。

与此同时,厦门国际银行的经营数据出现边际改善,据2025年年报披露,期末总资产达11571.68亿元,同比增长1.41%,持续守住万亿规模底盘。业务结构方面,盈利板块有所回暖,2025年该行净利息收入同比增长15.2%,手续费及佣金净收入同比增长17.0%,两大核心创收业务实现双增。

管理层更迭:

从王晓健到王非的战略接力

在业绩波动与合规压力的双重背景下,管理层的变动同样值得关注。

2025年6月13日,厦门国际银行召开干部大会,宣布由王非出任该行党委书记,提名为董事长人选。王非还将继续担任该行第一大股东福建投资集团党委书记、董事长。管理层的更迭,往往伴随着战略重心的调整。

从公开信息看,厦门国际银行已将“华侨金融优选银行”确立为战略重心。截至2025年末,累计服务华侨客户超9.8万户,业务量超过2500亿元,较年初增长24%。同时,国际业务累计发生额超过2500亿元,同比增长16%;国际贸易融资规模、跨境金融营收、跨境人民币结算量分别同比增长86%、38%、57%。

这一战略选择有其深厚的资源禀赋。厦门国际银行控股澳门国际银行、集友银行两家境外全功能附属商业银行,形成了“内地为主体、港澳为两翼”的独特格局。集友银行由著名爱国华侨陈嘉庚先生倡办,澳门国际银行由闽籍印尼爱国华侨李文光先生创办,“华侨基因”深入骨髓。

此外,该行还牵头发布全国首份华侨金融团体标准,2024年获批国家级服务业标准化试点,成为福建首个获批服务业标准化试点的金融机构。在跨境发债领域,联合附属机构构建闽港澳“并船出海”机制,累计助力15家闽籍企业赴境外发行债券折合人民币超过600亿元。

厦门国际银行成立于1985年,2025年恰逢四十不惑。这家从特区“试验田”走出的银行,拥有不可复制的华侨基因与跨境布局,却也经历了“黄金十年”高速扩张后的风险反噬。

业绩波动、不良攀升、资本消耗、合规漏洞,都是这家银行转型付出的代价。对于银行业而言,合规从来不是“软任务”,而是高质量发展的“硬约束”。当厦门国际银行在华侨金融与跨境联动的赛道上加速奔跑时,反洗钱、信贷管理、同业业务等基础合规能力,恰恰是决定其能否跑完“马拉松”的最后一道防线。

罚单已至,整改在即。市场将密切关注:这家万亿城商行能否将“合规压力”真正转化为“发展动力”,在2026年及以后,交出一份质量与规模并重的新答卷。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。