近日,广州探迹远擎科技合伙企业(有限合伙)(简称探迹远擎)要约收购主营毛毯生意的真爱美家(003041.SZ)的公司股份完成过户,持股比例从29.99%增至43.00%拿下实控权。浙江真爱集团前脚借壳“外来户”华鼎股份(601113.SH),后脚把“亲儿子”真爱美家(003041.SZ)卖给了探迹远擎。

两次买入华鼎股份的股份共计耗资7.59亿元,卖出真爱美家收入11.98亿元。从公告数据看,这两笔交易差价4.39亿元,除去各种费用,只能说是小赚一笔,真爱集团为何还要花这么大功夫一边买壳一边卖壳?

华鼎股份市值仅剩零头

营收逆市连年递减

公告显示,真爱集团通过其控制的企业真爱数智正在协议购买华鼎股份(601113.SH)6.00%的股权,交易对手为原股东、曾经的一致行动人义乌经开,交易金额约3.55亿元。此前的2022年,真爱集团以重整投资人的身份取得了华鼎股份的控制权。截至今年5月13日,真爱集团及其一致行动人合计控制华鼎股份19.08%的股份,交易完成后,持股比例达到25.08%。

通常情况下,借壳(广义,含并购)上市之后,新的实际控制人往往会注入旗下优质资产,这也是多数股票在此阶段会大幅上涨的主要原因。

资料来源:Wind,截至2026.5.27

但4年来,这个主业为地毯生产销售的真爱集团持续从国有股东手中收购股份以提升持股比例,似乎从未有过资产注入(主业仍为锦纶生产与销售),也没有相关计划,更没有把真爱美家的差异化纤维置入上市公司,反而是转手就把真爱美家给卖了。

图片来源:Wind,截至2026.5.27

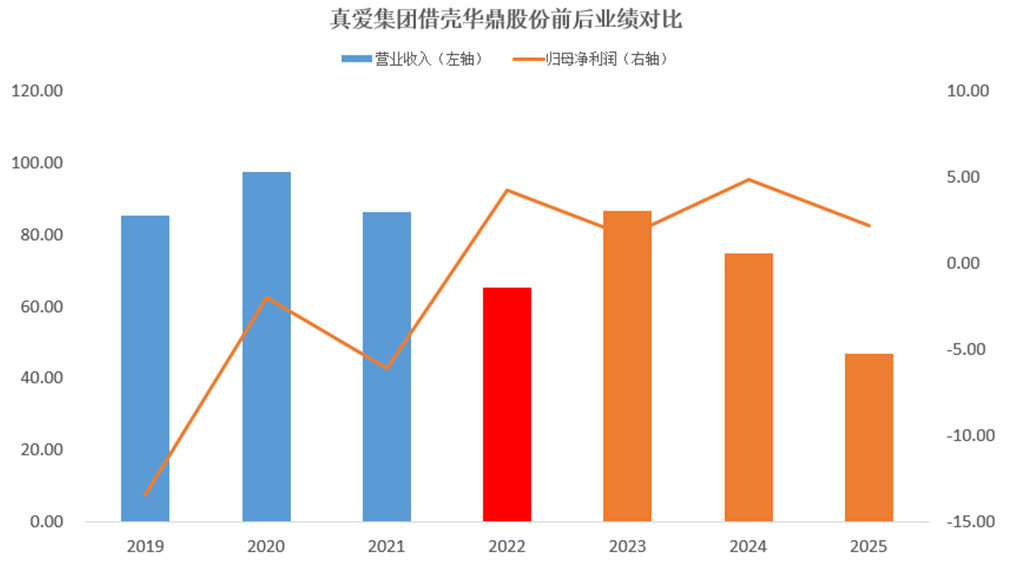

倒是从财务报表上看,以2022年为分界线,在营业收入没有明显优化提升的情况下,华鼎股份的归母净利润,与真爱集团借壳前的起起落落相比,盈利能力连续3年保持稳定,平均每年2.91亿元。但由于市场因素等多方面原因,华鼎股份2023年至2025年的营业总收入年年下降,3年增长率-45.91%,而板块指数锦纶成分股(长江,003017CJ)的平均营业收入却是年年上升,3年增长率达到了62.83%。有投资者在网上提问,这是新手入局的阵痛,还是精力不在此处?

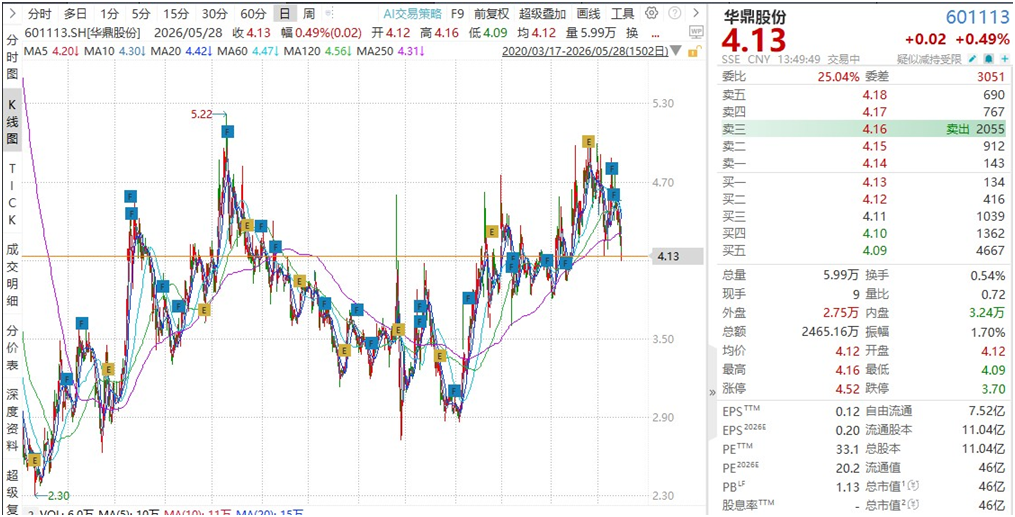

事实上,市场已经给出了答案。借着2019年至2022年牛市,华鼎股份控制权变更前后最大涨幅仅为1.27倍,与板块指数锦纶(长江,003017CJ)1.09倍最大涨幅相差无几,几乎没有因并购重组的利好而得到丝毫加持,截至5月27日,其股价收于4.09元/股,总市值47.59亿元,与2018年6月15日的最大市值164.18亿元相比不到30%,只剩下了个零头。如无重大举措或利好,基于锦纶的传统行业属性,华鼎股份的投资吸引力可能会被进一步挤压。

数据来源:上市公司年报、Wind,单位:亿元,截至2025.12.31

真爱美家一卖就涨

AI+制造更值得期待?

真是东边日出西边雨。2025年11月刚刚卖出的“亲儿子”真爱美家,当月暴涨79.09%,从消息公布之前到完成过户,股价从最低点的9.61元/股涨至创历史新高的最高点74.00元/股,股价翻了7.7倍,5月27日收于54.27元/股,总市值78.15亿元,目前处于相对高位盘整过程中。同样都是借壳上市,真爱美家的市场表现,和华鼎股份只涨了1倍多天差地别。

图片来源:Wind,截至2026.5.27

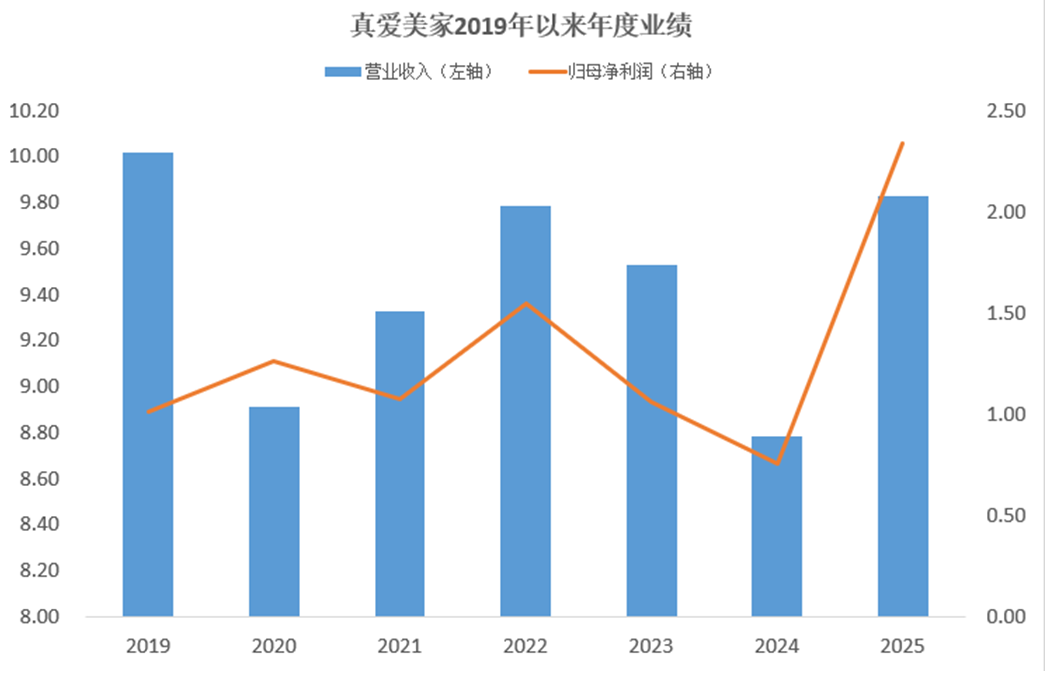

从真爱美家2019年至2025年的年报上看,业绩上波澜不惊,盈利水平较高,但远没有到能支持其股价暴涨的基础,每年平均9.46亿元总营收,与上市至2024年的10元左右的股价很是匹配。

不过,对于真爱美家的此番股价异动,控股方探迹远擎多次确认:

不存在未来12个月内的重大资产重组计划;

不存在未来12个月内对上市公司及其子公司的资产和业务进行出售、合并的计划;

不存在将其控制的资产在未来36个月内通过上市公司借壳上市的计划或安排。

因此,除了借AI东风,市场对“AI+制造”的产业协同尝试,探迹远擎通过其AI技术(如数字员工、智能营销、数据化管理等)优化真爱美家的研发设计、生产排程和供应链管理,推动传统家纺制造业向高效“智能制造”转型,从而提升上市公司的经营效率与盈利能力,市场用真金白银对此表达了支持和期待。

AI集体“借壳上市”,推高壳价值?

华鼎股份和真爱美家的市场表现“冰火两重天”,背后有何深意?

从收购价格看。2025年11月12日发布公告,探迹远擎收购真爱美家的价格为27.74元/股,当日股价33.90元/股。如此重大决策,从谈判到签约,恐怕得一年半载以上吧,而2024年11月12日,其股价仅为12.55元/股。也就是说,收购溢价率可能在100%以上。

而真爱集团是2022年10月24日通过重要投资人进入华鼎股份(持股比例8.80%,97150765股),收购价为3.85元/股,耗资3.74亿元,按公告日期2022年4月27日收盘价4.97元/股计算,溢价率-22.54%;2024年2月6日至8日,真爱集团通过上海证券交易所集中竞价交易方式增持10226500股,持股比例9.72%,成为第一大股东,按区间日均成交均价2.9030元/股计算,耗资约2968.75万元。正在进行中的真爱集团通过其控制的企业真爱数智正在协议购买义乌经开6.00%的股权(66255368股),作价5.36元/股,交易金额3.55亿元,按公告日期5月15日4.40元/股计算,溢价率21.82%。

股票的收购溢价率,往往能够佐证其上市公司的壳价值。真爱美家的溢价率甚高,背后也许是近期Ai行业频繁“借壳上市推高了壳价格”。最近2年的部分案例如下:

1、2025年7月8日,具身智能明星企业智元机器人获得上纬新材(688585.SH)控制权,要约价格7.78元/股,耗资11.61亿元,与当日相比无溢价,与此前2024年7月8日的4.92元/股相比,溢价率58.13%;

2、2024年7月26日,国内AI算力领军企业七彩虹科技通过“表决权调整+定向增发”取得旗天科技(300061.SZ)控制权,增发价格3.33元/股,耗资4亿,几乎没有溢价,与一年前有折价;

3、2025年12月24日,港股人形机器人优必选官宣入主A股公司锋龙股份(002931.SZ),要约售价17.72元/股,耗资11.61亿元,与一年前平均低价8元/股相比溢价1.2倍;

4、2025年9月26日,深蓝财鲸以2.21亿元获得生态修复企业冠中生态(300948.SZ)的控制权,作价15元/股,与当日11.20元/股相比溢价率33.93%,与一年前9.59元/股则为56.41%。

还有如AI芯片公司中昊芯英以21.24亿元入主传统汽配企业天普股份(605255.SH),AI视觉算法公司格灵深瞳通过增资及收购股权,取得具备军工行业资质的国科亿道控制权,以及恒为科技拟并购上海数珩信息等,AI企业频繁通过广义“借壳上市”,无形当中亦会推高交易价格。

IPO窗口收紧下,类借壳让一批高成长但尚未盈利的AI企业快速对接资本市场,为硬科技研发提供了宝贵的资金弹药,而许多壳公司主业老化严重,引入新质生产力在一定程度上实现了产业升级可算是双赢,但也可能出现泡沫盛宴与零和博弈。因此,对普通投资者来说,最大的危险不是错过"下一个十倍股"的机会,而是忽略对资产质量、对赌条款、资金链和监管信号的审视,在人性贪婪的驱动下做出决策。

一边买壳一边卖壳在A股市场虽然不是典型的资本运作模式,但已经出现过多次的“倒壳”事件。真爱集团在主业地毯经营及锦纶经营上并没有突出建树的情况下,是否是“不务正业”还有待观察,市场将持续关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。