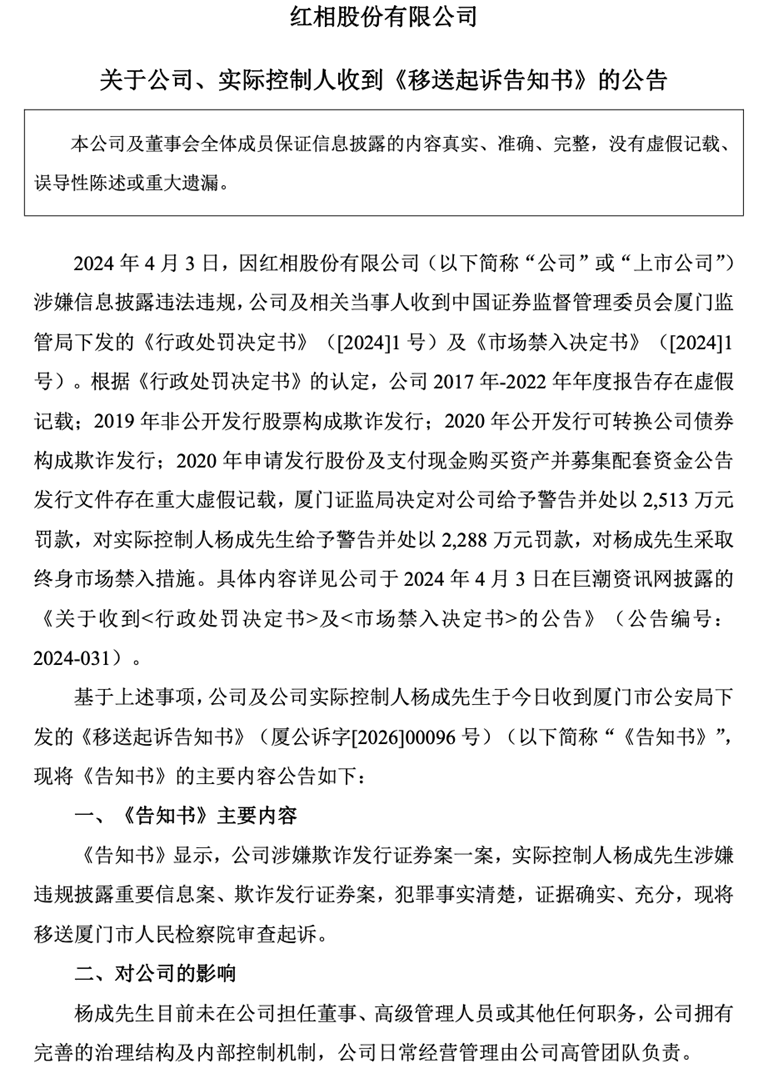

2026年5月29日,红相股份(300427.SZ)发布公告,披露公司及实控人杨成收到厦门市公安局《移送起诉告知书》,公司涉嫌欺诈发行被移送检察院审查起诉,杨成同时涉嫌欺诈发行、违规披露两项罪名进入刑事程序,标志着历时六年系统性财务造假案走完行政处罚、迈入刑事追责阶段。

公告发布后,红相股份6月1日开盘即一字跌停直至收盘,6月2日继续下跌3.43%,两天跌23.43%,报收7.04元/股,总市值36亿元。

回溯2017-2022年长达六年财报虚记、三次欺诈发行的违规事实,叠加近年财报体现的营收走弱、利润持续亏损、资产减值高企等经营数据,公司造假遗留后遗症与内生经营隐患重重。

来源:公司公告

六年财务造假落地

资本运作全链条存瑕疵

依据厦门证监局〔2024〕1号行政处罚决定书与公司2024年4月披露公告,2017至2022年红相股份联合旗下银川卧龙、红相信息等子公司,通过虚构购销合同、虚增固定资产、人为调节成本等方式系统性做报表,各年虚增营收明细为:2017年10,489.44万元、2018年25,559.32万元、2019年22,706.67万元、2020年30,497.18万元、2021年10,879.80万元、2022年虚增营业成本2,487.67万元(无营收虚增),六年累计虚增营业收入10.01亿元,2017~2020年虚增利润总额4.21亿元,2021-2022年反向调减利润2813.11万元,全周期合计虚增利润3.92亿元。

造假并非仅局限于定期报告,更是存在三起欺诈发行相关违法情形:2019年非公开发行股票、2020年公开发行可转债,均凭借含虚假财务数据的申报文件骗取监管核准;2020年推进的发行股份购资并配套募资项目,公示文件存在重大虚假内容,该项目后续主动终止撤回。

第一,2019年非公开发行股票,依托失真财报募资约6000万元,中信建投两名保代负责该项目后续被监管出具警示函、认定不适任人选;

第二,2020年公开发行5.85亿元可转债,申报财报大面积造假,同样构成欺诈发行,该项目保荐机构仍为中信建投;

第三,2020年筹划发行股份收购配套募资,申报文件存在重大虚假记载,项目中途主动终止撤回。

监管调查明确,全系列违法违规行为均由时任董事长杨成主导策划、组织实施,多名公司高管、子公司负责人参与造假,或未履行勤勉尽责义务。依据新旧《证券法》相关规定,监管部门对公司及8名涉案责任人作出合并顶格处罚:红相股份被责令整改、给予警告,合计罚款2513万元;核心责任人杨成被警告并罚款2288万元,其余涉案人员分别处以50万元至365万元不等罚款。

伴随行政处罚落地,证券虚假陈述集体诉讼陆续启动,公司2025年年报披露已有多起股民索赔案件进入上诉审理阶段,涉案金额合计约19万元。为缓释上市公司赔付压力,2024年4月杨成出具不可撤销承诺:自愿替上市公司承担最高8000万元投资者赔款,以自有2000万股上市公司股权质押给全资子公司作为履约保障,赔付资金视作对公司无偿捐赠,事后不再追偿。但该兜底仅限定8000万元额度,若后续投资者索赔总额超出上限,剩余赔付资金仍需要上市公司自筹,成为悬在账面的长期或有负债,年报也持续提示该项重大不确定性风险。

富豪家族光环褪去

企业经营持续承压

公开股权架构显示,红相股份由杨保田、杨成、杨力杨氏父子三人共同掌控。其中96岁的杨保田为公司第一大股东,持股比例11.76%,主要以股东及名义职务身份参与公司事务;杨保田与杨成合计持股17.08%,为公司实际控制人;杨力现任公司董事长,持股1.44%。

作为企业创始人,1961年出生、拥有厦门大学统计学硕士学历的杨成,最初是典型的技术型创业者。深耕电力检测赛道多年,凭借扎实的技术积累与行业资源,精准抓住国内电网基础设施升级、电力设备检测需求爆发的行业机遇,带领红相股份深耕电力设备状态检测、监测及设备研发生产核心业务,服务国家电网、南方电网、大型发电集团等核心客户,逐步成长为行业头部企业。

红相股份成立于2005年,2025年上市。上市后的资本跃升,让杨氏家族财富快速增值,2015年至2021年连续七年跻身胡润富豪榜,成为厦门当地知名富豪家族。但随着财务造假问题逐步曝光,家族光环彻底褪去,2022年起,杨氏家族彻底退出富豪榜单。

目前,红相股份对外表示,杨成已不再担任公司董事、高管及任何职务,公司具备完善的治理结构与内控体系,日常经营由专业高管团队负责,整体生产经营秩序正常。但造假丑闻的负面影响已深度渗透经营层面,公司业绩持续低迷、连年亏损。2023~2025年,公司营收分别为11.54亿元、6.35亿元、7.27亿元,归母净利润连续亏损,分别为-4.59亿元、-3.53亿元、-1919.38万元。

步入2026年一季度,公司营收略有回暖,实现1.15亿元营收,同比微增1.39%,但盈利能力大幅下滑,当期归母净利润仅355.43万元,同比暴跌77.04%,企业经营困境仍未得到实质性改善,曾经的百亿资本神话彻底落幕。

资本扩张伴随财报造假

画饼式运作终翻车

复盘红相股份的发展轨迹不难发现,公司长达六年的财务造假并非偶然,而是与上市后激进的资本扩张节奏高度绑定,虚假财报成为其维系资本故事、支撑融资运作的核心工具。

2015年成功登陆创业板后,红相股份迎来发展高光。依托国内智能电网建设浪潮与电力检测行业的市场红利,公司当年实现营业收入3.05亿元、归母净利润0.71亿元。市场热度持续攀升下,公司股价在2020年8月冲高至34.31元/股,对应总股本总市值约133亿元,跻身百亿市值上市公司行列,成为细分赛道标杆企业。

借助资本市场的高估值与高关注度,红相股份开启高频资本运作,通过持续并购重组快速拓宽业务边界、扩张产业版图。2015年,公司斥资5492.56万元收购涵普电力51%股权,深耕电力主业、强化产业协同优势。2017年,公司推进重大资产重组,以“股份+现金”合计16.93亿元的对价,完成两大核心资产收购:11.7亿元全资收购银川卧龙,切入轨道交通牵引变压器赛道;5.23亿元收购星波通信67.54%股权,正式布局军工射频通信领域。

2019年,公司持续加码产业布局,一方面耗资2.19亿元收购涵普电力剩余49%股权,将其纳入全资子公司体系;另一方面增资入股成都鼎屹51%股权,拓展红外成像等军工相关业务。2020年,公司成功获批5.85亿元可转债发行额度,并将其中2.1亿元募资用于收购星波通信剩余股权,实现对该军工企业的100%控股,进一步夯实军工电子业务布局。

对于扩张期的上市公司而言,持续稳定的业绩增长是资本市场估值与融资的核心支撑。而红相股份的多轮并购、融资运作,恰好集中发生在财务造假周期内。经过人为美化的财报数据,不仅持续维系了市场对公司高成长、高协同的预期,更为公司多次股权、债权融资提供了虚假的业绩背书,最终构成欺诈发行的完整违法链条。

从2017年开启系统性财务造假、三次借虚假财报融资,到2024年行政处罚落地、2026年移送刑事审查,红相股份走完违规追责全流程。短期看,军工高景气订单支撑营收回暖、现金流改善;中长期,刑事判决落地结果、投资者集体诉讼赔付、主业持续盈利能力仍是悬顶变量,造假留下的财务、合规、治理后遗症或许将在未来数年持续影响公司基本面。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。