2026年6月,一场本该聚焦职业规划与公考行业分享的高校讲座,彻底引爆了职业教育头部上市公司粉笔科技(02469.HK)的舆论危机。

粉笔科技公司CEO张小龙在中国人民大学哲学院的公开演讲中临时更改主题、高调炫富、当众辱骂学生,更公然否定公考群体价值,一系列失控言论迅速刷屏全网,引发数十亿级舆论热议。

该事件不仅直接造成粉笔科技单日市值蒸发超1.3亿港元,更将这家“港股公考培训第一股”推向了聚光灯之下。

张小龙的演讲风波

2026年6月3日晚,中国人民大学哲学院一间阶梯教室,百余名学子自愿报名前来听一场职业规划讲座。主讲人是粉笔科技CEO张小龙——国内公考培训赛道最具辨识度的"网红创业者",粉笔能够从中公、华图的夹击中杀出重围,靠的正是他以犀利、反叛、接地气的个人IP所构建的品牌号召力。

但没人预料到,这场讲座会成为粉笔历史上最昂贵的"公开课"。

据现场学生亲历反馈及公开录音资料,张小龙临场擅自更改讲座主题,将原定的公考职业分享替换为“AI时代的职业生涯规划”,且全程未提前准备PPT,演讲内容随意、逻辑松散。

登上讲台后,他的内容迅速滑向个人财富叙事:声称自己上个月将8000万现金全部投入股市,"挣了5300万",放话"最好炒科技股,更好的是炒美股,再好一点的是带着全家一起炒股",并直言"我就是来炫富的"。

台下哲学院的学生反应平淡——这批以人文社科为背景的听众,对"AI+炒股致富经"显然兴趣寥寥。

冷场激怒了张小龙。他的发言风格骤变,从"分享"变为"训斥",再到赤裸裸的侮辱:

"不要觉得自己是人大的就怎样……你们对新鲜事物毫无感觉,所以你们找不到工作是应该的,社会不应该给你们工作。"

"你们除了混到体制内,考个公务员混吃等死,也没有什么本事。"

"你们非常差——非常差。"

更贬低公考群体与粉笔核心用户,称“报考公考辅导课程的大多是考不上的人,机构只能为学员提供情绪价值”。

同时,他直言公考行业赛道萎缩、招录缩招、报录比悬殊,间接否定自身主营业务价值。

张小龙当众怒斥现场学生是其年内20场讲座中“最差的一届”,抱怨自身时间宝贵,伴随高频粗口的辱骂持续数分钟后,张小龙愤然离场。部分学生当场退场,院方书记不得不出面安抚秩序。

如此荒诞的一幕,靠考公起家的人,上台骂考公的人。事件当晚迅速在微博、抖音、小红书等社交平台发酵,相关话题快速登顶热搜,引发全民热议。

6月4日,张小龙通过粉笔官方账号发布了署名道歉信,承认"个人言行失当",表示"责任完全在我",愿承担相应责任。同日,据报道,粉笔知情人士向媒体确认,张小龙将不再出席粉笔进校园的讲座活动。

但道歉信未能平息舆论。网友嘲其"端起碗吃饭、放下碗骂娘"——一家靠千万考公学子付费活下去的上市公司,公司CEO站在名校讲台上,对着潜在用户群体公开辱骂、全盘否定他们的人生选择——这条红线一旦踩过,就不是一封模板式致歉能擦干净的了。

从15港元到0.61港元的"仙股"坠落

资本市场对本次CEO言论危机给出了最直接、最残酷的反馈。6月4日,也就是道歉信发布当日,粉笔科技港股股价全程单边下行,收盘跌幅达8.96%,单日市值直接蒸发约1.32亿港元,最新总市值跌至13.5亿港元。

梳理粉笔科技上市以来的股价走势可见,公司市值早已深陷持续缩水的困境。粉笔科技2023年1月挂牌港交所,发行价9.9港元,同年2月盘中创下15.04港元的历史最高价,市值一度超200亿港元,被视为"互联网职教第一股"。

而截至2026年6月4日收盘,粉笔股价已跌至0.61港元附近,较高点缩水约95.9%,妥妥跌入"仙股"区间。6月3日事发当日股价收跌约4.3%(0.67港元),6月4日再跌约7.5%~9%,单日市值蒸发约1.3亿港元。截至6月5日,粉笔总市值仅约13亿港元。

公开履历显示,张小龙2006年投身公考培训行业任职讲师;2013年入职猿题库,牵头公考项目、兼任粉笔网CEO,2015年牵头设立北京粉笔蓝天科技有限公司。

粉笔网原始创始人为中国人民大学出身、拥有资深媒体从业背景的李勇。2012年,李勇联合合伙人创办粉笔网,2013年孵化推出猿题库,同年张小龙加盟初创阶段的猿辅导(猿题库)体系。

2014年猿辅导完成业务架构调整,将旗下公考、法考、考研三类题库统一划入粉笔题库,重启“粉笔”独立品牌,粉笔网自此定位为线上职业教育平台。

2015年成为粉笔发展的关键分界点:粉笔相关业务从猿辅导主体拆分、独立运营,北京粉笔蓝天科技落地注册,张小龙出任公司法人代表与CEO。工商信息(天眼查)披露,李勇自2015年8月起担任粉笔科技董事长,于本年1月辞去该职务;当前张小龙为粉笔科技实际控制人之一,持股比例24.74%。

来源:wind

经营基本面持续承压

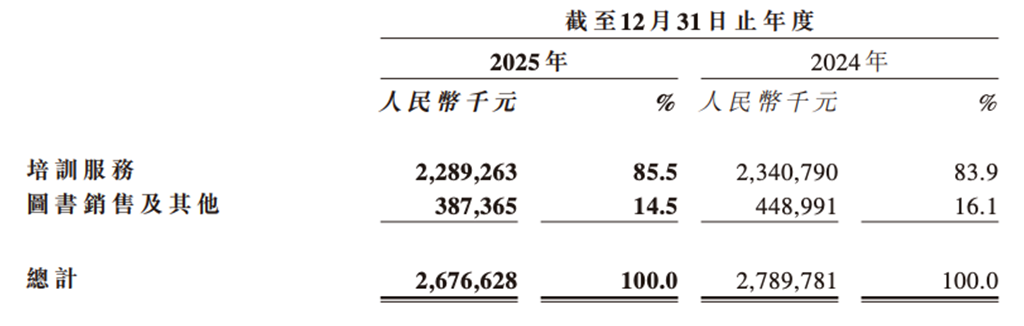

从核心财务数据来看,粉笔科技已陷入上市以来首次营利双降的困境。根据2025年年度财报数据,公司全年实现营业收入26.77亿元,同比下滑4.1%;净利润1.98亿元,同比大幅下降17.3%。

业务结构层面,公司营收高度依赖公考培训主业。2025年,培训服务业务实现营收22.89亿元,占总营收比重高达85.5%,同比依旧下滑2.2%;图书销售及其他配套业务营收3.88亿元,占比14.5%,同比暴跌14.1%,传统基本盘业务全面收缩。

来源:公司财报

在培训服务中,粉笔将课程产品分为以下四类:在线学习产品(会员礼包和新手训练营)2025年录得收入约8470万元。大班培训课2025年录得收入约4.233亿元,同比-16.7%。 其中,AI刷题系统班收入3810万元,成为大班课程核心增长亮点。小班课程2025年录得收入约17.381亿元。小班课收入在总收入中的占比从约60%上升至约65%。其他培训课程(专项辅导的培训课程及推广类课程,包括国央企AI面试点评、教资AI面试点评等AI专项课程)2025年录得收入约4320万元。

值得注意的是,粉笔科技的业绩下滑与行业整体热度形成强烈反差。2025年国考报名人数突破341.6万,再创历史新高,平均报录比达86:1,考公热持续升温。行业需求持续扩张的背景下,粉笔科技却逆势营收下滑,核心原因在于行业内卷加剧、竞争优势流失。

当前公考培训赛道格局重塑,除了粉笔,华图、中公教育等机构在行业中激烈竞争;同时大量中小机构以低价课程抢占下沉市场,持续冲击粉笔的价格体系和用户市场,导致公司获客成本攀升、用户持续流失。

为摆脱传统公考业务的增长瓶颈,粉笔科技近年来全力押注AI转型,试图打造第二增长曲线。2025年公司研发投入达2.45亿元,同比增长10.6%,而这主要是因为粉笔在该年度加大了对AI类课程开发的投资。并将全部未动用的6080万港元IPO募集资金,全数投入AI技术研发、基础设施搭建与产品落地。

更关键的是,粉笔的商业模式存在一个结构性尴尬:它本质上是个"贩卖希望"的生意。每年数百万考生涌入公考赛道,粉笔卖的是"你有可能上岸"的概率幻觉——但当考公报录比持续攀高(某些岗位动辄几百比一)、缩招信号频出、上岸确定性越来越低时,考生付出的"情绪价值溢价"也在递减。

而讽刺的是,张小龙在人大讲台上的那段"真话"——"报公考的大多考不上,机构给的不过是情绪价值和实习机会"——恰恰戳中了自家商业模式的底层脆弱性。

对粉笔而言,一封道歉信远不足以收场。接下来真正要回答的问题是,如何在核心用户群心中重建信任?AI转型能否在主营业务进一步失血前兑现为真实收入,还是将继续烧钱讲故事?

粉笔的问题,从来不止于一场演讲。资本市场已经用脚给出了投票。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。