6月4日晚间,通富微电(002156.SZ)发布公告,已于2026年6月3日获深交所审核通过定向增发方案,募资不超过42亿元。该事项尚需获得证监会同意注册后方可实施,存在不确定性。

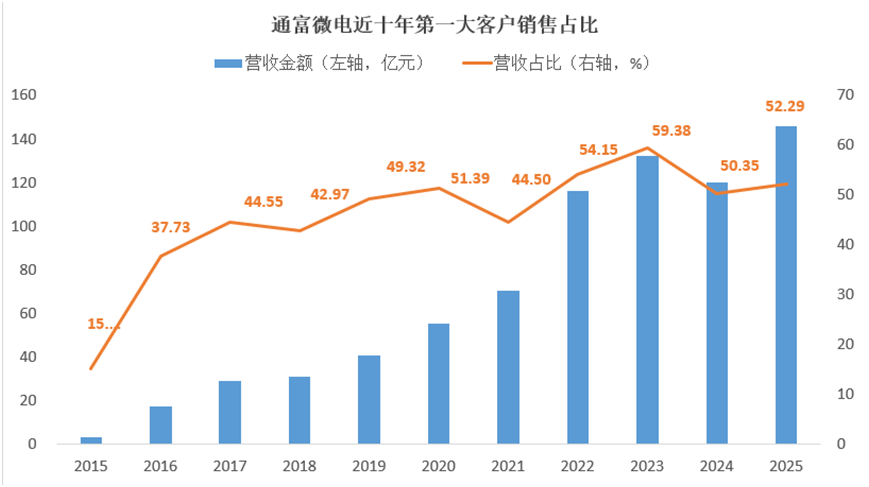

近十年来,通富微电年息税折旧及摊销前利润(EBITDA)从4.06亿元升至53.12亿元翻了13.08倍(先进封装成分股平均12.46亿元,位列第二),年资产负债率从42.56%升63.73%至翻了1.5倍(先进封装成分股平均50.51%,位列第五),年利息支出从0.51亿元升至5.24亿元翻了10.27倍(先进封装成分股平均1.18亿元,位列第一)。在“用高强度资本开支换取营收和市场份额增长”的路上还能走多远?

资料来源:公司公告、Wind,截至2026.6.5

频繁定增融资,高度依赖外部“血”

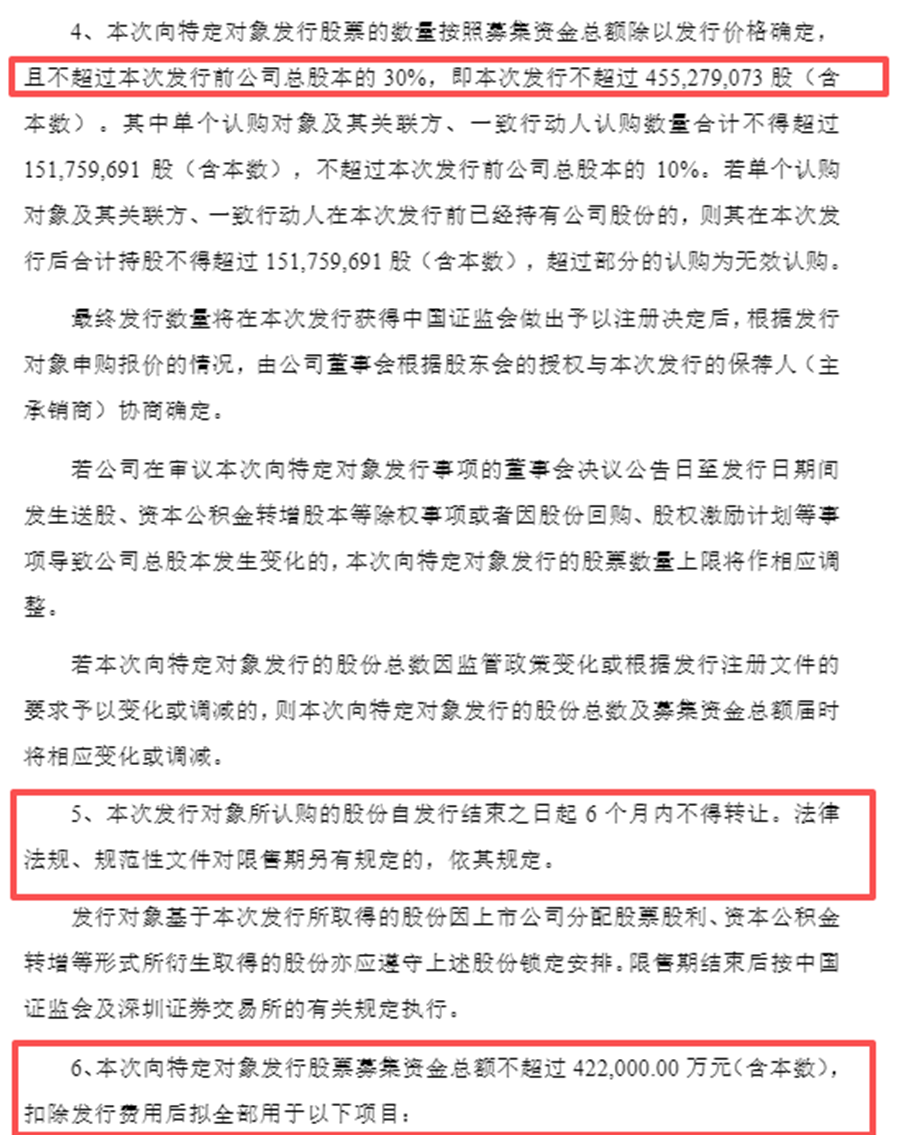

定增公告显示,募集资金总额从1月9日原计划的不超过44亿元调减至不超过42.2亿元(含本数),补充流动资金及偿还银行贷款金额由原方案中的12.3亿元调整至10.5亿元。其中,募集资金使用规划上,存储芯片封测产能提升项目8亿元,汽车等新兴应用领域封测产能提升项目10.55亿元,晶圆级封测产能提升项目6.95亿元,高性能计算及通信领域封测产能提升项目6.2亿元。形成了“先进产能扩张+核心技术升级+资金结构优化”的三维布局。先进产能扩张将匹配下游高景气领域的产能需求,核心技术升级旨在强化封测工艺的竞争力,资金结构优化则将进一步降低财务成本,提升抗风险能力。

通富微电表示,此举旨在进一步夯实公司在半导体封测行业的地位,抓住国产替代加速与行业复苏回暖的双重发展机遇,强化自身在产业链中的竞争优势。

资料来源:公司公告、Wind,截至2026.6.5

据了解,通富微电的主营业务是集成电路封装测试服务提供,为全球客户提供设计仿真和封装测试一站式服务,全球第四大、国内第二大半导体封测企业。

当前,存储芯片、汽车电子、高性能计算等当前高景气赛道的需求爆发,下游市场订单需求快速增长,封测环节作为半导体产业链的重要一环,面临较大的产能与技术升级需求。通富微电通过定增募资布局相关领域,将直接受益于下游市场的需求爆发,进一步巩固在细分赛道的市场份额。据YoleGroup数据,2026年全球封测市场规模将达961亿美元,先进封装占比超54%,预计先进封装市场将在2030年超过794亿美元,2024~2030年复合年增长率(CAGR)达9.5%,AI与高性能计算需求成为复苏周期主要驱动力。本次募投项目拟在现有约14亿块/年理论产能的基础上新增4.8亿块/年的高性能产品产能。

通富微电发布的《向特定对象发行A股股票募集说明书》透露,其高性能计算及通信芯片封测业务在2025年度的产能利用率为78.88%(该数据已涵盖前次募投项目陆续投产的产能),确有继续扩大产能的必要性。据群智咨询2026年最新调研数据,全球高端先进封装(如HBM高带宽内存、AI算力Chiplet芯粒、2.5D堆叠等)的供需缺口常年维持在23%以上,但国内8英寸封装产能利用率平均仅为70%,传统封装供过于求。评价先进封装的优劣,看的是能否在“互连性能、功耗控制、量产成本、系统可靠性”这四个维度之间找到最优的平衡点,一般是尺寸越大越好。

通富微电这次扩产覆盖8英寸和12英寸晶圆,且以12英寸先进节点为主攻方向,存储项目(高堆叠DRAM/LPDDR)与高性能计算项目(3nm FCCSP等)属于高端先进封装产能,车电子项目(大尺寸LQFP/QFN及TSSOP)属于中端成熟封装产能,总的来说并非低端扩产。以下是四个募投项目的具体产品规格:

资料来源:公司公告、Wind,截至2026.6.5

据历史公告统计,自2007年8月16日在深交所中小板上市以来,通富微电已完成4次定增,共融资91.66亿元。加上本次定增,2020年之后有3次,平均相距约2年就融资一次,有明显加速和单次融资规模上升的趋势。这在封装测试行业较为普遍,主要有以下原因:

1、半导体封测行业具有明显的周期性。在行业景气度高、下游需求旺盛时,封测产能往往供不应求。在2020年至2021年的“缺芯潮”期间,不仅是通富微电,长电科技、华天科技、晶方科技等国内封测龙头也纷纷抛出几十亿元级别的定增方案以扩大生产规模;

2、封测是典型的重资产制造环节,一条先进封测产线的设备投资动辄数十亿元,设备投入极其昂贵,而且技术迭代速度在加快,高度依赖外部输血;

3、封测行业属于典型的重资产行业,巨额的资本开支会带来沉重的折旧包袱,并导致企业资产负债率攀升。通过股权融资(定增)不仅可以为新建项目提供资金,还能有效补充流动资金、偿还银行贷款,从而优化资本结构,降低财务风险。

数据来源:Wind、上市公司公告,截至2026.6.5

“损耗”与利息10年翻10倍

单一客户高度依赖“后遗症”显现

而通富微电需要持续保持高强度资本投入来匹配客户的工艺升级和产能需求,其毛利率常年被压制在11%~17%的区间,形成"高营收、低利润"的财务结构,这种模式迫使公司更频繁地从资本市场获取扩张弹药,或与其单一客户比重过大高度绑定AMD直接相关。

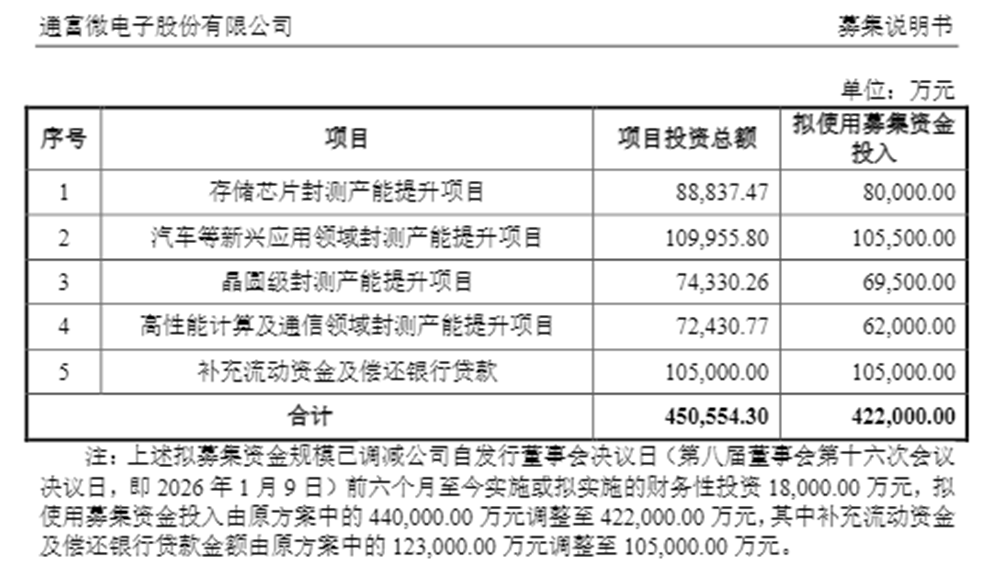

通常情况下,单一客户营收占比超过30%即存在集中度风险。但2017年起,通过定增收购富润达、通润达间接取得对?通富超威苏州?和?通富超威槟城?各85%的控制权之后,对第一大客户AMD的依赖度就显著上升,2019年起进入加速期。据2017年至2025年年报统计,第一大客户营收从2017年的29.04亿元增长至2025年的146.00亿元,9年累计增长402.8%,年均复合增长率(CAGR)约为22.4%。在营收占比上,2020年突破50%,2023年达到峰值59.38%,至2025年为52.29%。

数据来源:Wind,截至2025.12.31

通富微电第一大客户(AMD)长期营收占比超过50%,这一现象在半导体产业链中极为罕见。客观来看,这种深度绑定既是公司构筑技术壁垒与业绩爆发的“护城河”,同时也伴随着不可忽视的结构性风险。

首先,AMD作为全球领先的高性能处理器设计公司,其数据中心与AI业务的强劲需求直接拉动了通富微电的业绩爆发。其次,依托AMD在高端CPU、GPU和AI芯片(如MI300系列)上的需求,通富微电掌握了5nm、7nm及Chiplet(芯粒)等先进封装的大规模量产能力,实现了从低端封装向高附加值领域的跨越。第三,封测服务具有高度定制化特点,头部厂商通常选择少量供应商长期合作。通富微电凭借出色的交付能力和技术协同,与AMD形成了极强的客户粘性。

但极高的客户集中度意味着“一荣俱荣,一损俱损”。6月4日发布的募集公告中坦言,若AMD订单量下降5%,营业收入将下降2.97%、2.52%和2.61%(按报告期各期数据分别测算,下同),毛利金额将下降6.93%、5.02%和5.20%,若AMD订单量下降10%,发行人营业收入将下降5.94%、5.04%和5.23%,毛利金额将下降13.85%、10.04%和10.41%。

通富微电的折旧方面,折旧本身不是现金流出,但它会作为成本计入利润表,从而减少报表上的净利润。举个例子,假设一条产线满产时年营收50亿,折旧5亿,占营收10%;若产能利用率降到50%,营收只剩25亿,折旧仍是5亿,占比飙升到20%,直接吃掉大量毛利,可能导致净亏损。折旧与利息这两项“损耗”58.36亿元,占2025年营业收入的20.90%。

数据来源:Wind,截至2025.12.31

利润被“吞噬”

高强度资本开支换规模

通富微电2025年资本开支近77亿元,本次定增募资大部分资金也将用于设备生产线,这意味着未来几年将有大量新设备投入使用,加上计提新的折旧,“损耗”或将继续攀升,通富微电已然走在一条“用高强度资本开支换取营收和市场份额增长”的路上。

通富微电频繁的定增,股东股权被稀释,第一大股东南通华达微电子集团股份有限公司持股比例已降至5月7日的18.80%,实际控制人石明达持有39.094%,持有上市公司股份比例已低至7.35%,加上直接持股也低于20%的警戒线。

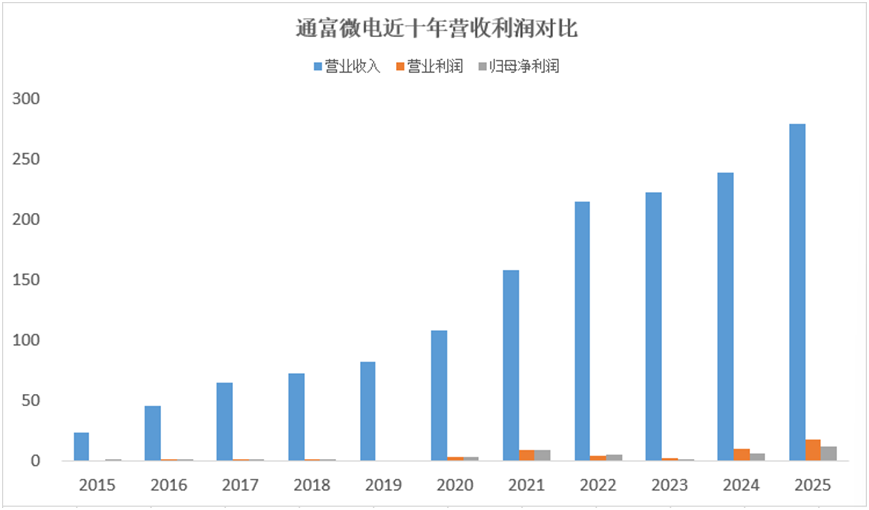

另一方面,从近十年年报的营收和利润对比来看,通富微电的营业规模不断大幅提升,从23.22亿元升至279.21亿元翻了12.02倍,归母净利润从1.47亿元升至12.19亿元翻了8.29倍,但利润率较低,2025年销售毛利率14.59%,销售净利率4.93%,远低于同类平均(23.52%和6.95%,剔除ST中迪),赚的是典型的“苦力钱”,可见通富微电的商业模式本质:通过高杠杆和高资本开支换取市场规模及技术卡位,但牺牲了短期的盈利稳定性和利润率,就像是一台“吞金兽”,吃进去的是巨额的资本和折旧,吐出来的是庞大的营收规模,但留给股东的净利润只是“牙缝里的肉”。

数据来源:Wind,截至2025.12.31

6月5日,通富微电低开低走,收盘跌5.99%,处于高位震荡中。就在前一次募投项目迟迟未达预期收益的争议尚未平息的时候,通富微电管理层又抛出高达42亿元的新一轮融资计划,加上2026年预计91亿元的资本开支,这次,资本市场的态度将会是如何?(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。