这两天,有网友晒了一张票据,并配文说:村上的合作社倒闭了,存的钱都打水漂了,向广大网友寻求拿回钱的办法。

网友所晒的这张票据,最“6”的是,一眼看上去让人觉得就是银行存单,既有机构名称、存单编号,又有户名、账号、金额、币种信息,还有存期、存入日、到期收益、利率、转存标志等明细,连业务讫章、存入经办印章等都不缺。配上带有特别印花底纹的纸张,不得不说,对不经常办理存单业务的人来说,十分具有迷惑性。

更令人惊讶的是,在该帖子下,不少人留言说,自己的村里也在搞这个,而且家人或多或少都存了钱进去。这些留言不得不引起我们的重视,如今,骗局无处不在。

如何辨别真假存单?

有经验的网友表示,这张存单就是“一眼假”。

首先,尽管格式与银行存单高度相似,但这张单子上并没有“存单”二字。正规的银行存单,在显眼位置必然会标注“存单”或“储蓄”字样,这是存款最基本的识别标志。

其次,票据抬头赫然写着“某某专业合作社社员互助金单”,合作社并不是金融机构,更类似于大家共同出资成立的公司。金融机构在我国有着严格的设立标准和监管体系,且只有持牌银行才能吸收公众存款。通过银保监会官网“金融许可证查询平台”,输入机构名称即可验明正身。那些冠以“合作社”名号的主体,根本不具备吸收存款的资格。所以当看到有此字样的票据时,就应该保持高度警惕。

此外,票据上写的存入日期是2023年12月底,存期两年,利率是7.3%,而当时六大行的定期存款利率仅为2.1%,如此高得离谱的利率,明显不符合市场规律。在金融领域,高收益往往伴随着高风险,甚至可能就是陷阱。

这类“高仿存单”往往瞄准信息闭塞的农村地区。合作社以“支持乡村振兴”“社员互助”为名,用远高于银行的利率吸引客户。等到资金链断裂,受害者往往投诉无门,因为从一开始,这就不是受法律保护的存款行为。

钱存哪里才安全?

每每看到这种骗局,大家都关心钱存哪儿才安全,其实,只要把钱存在正规银行都是安全的。我国有存款保险制度,明确规定,单家银行单户50万元以内的本金和利息,能得到全额保障。

因此,存钱时一定要认准“存款保险标识”。从2020年起,所有吸收存款的银行业金融机构,都得在网点显眼的地方展示绿色的存款保险标识,手机银行APP首页也得公示。看到这个标识,就说明你的存款有保障。

另外要注意的是,不同银行的风险程度不一样。我们最常接触的银行,有国有大型商业银行、股份制商业银行、城市商业银行、农村商业银行、村镇银行等。这些银行规模大小不同,经营策略、管理水平、资本实力也有差别,抗风险能力自然不一样。

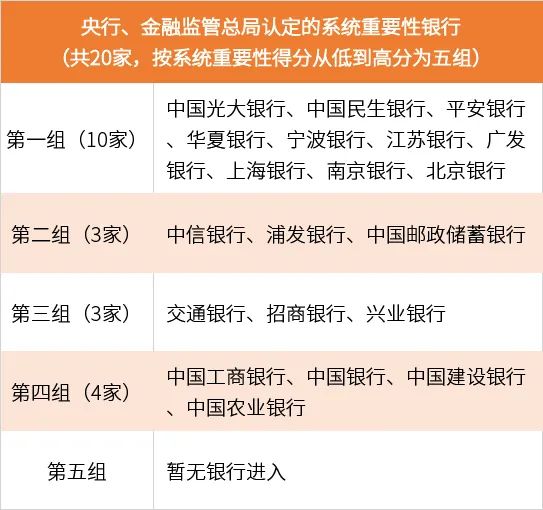

所以,选择银行的时候,银行的信誉好不好、风险管理水平高不高,是关键考虑因素。要是自己不太会判断,别着急,央行已经做了筛选,参考“系统重要性银行”名单就行。上了这个名单的银行,对国家经济稳定特别重要,出风险的可能性极小,把钱存在这些系统重要性银行里,碰上取不出钱的概率就小多了。

当金融诈骗穿上“银行存单”的马甲,当非法集资打着“乡村振兴”的旗号,普通人更需要保持清醒:当高利息出现时,你贪利息,他贪你本金。