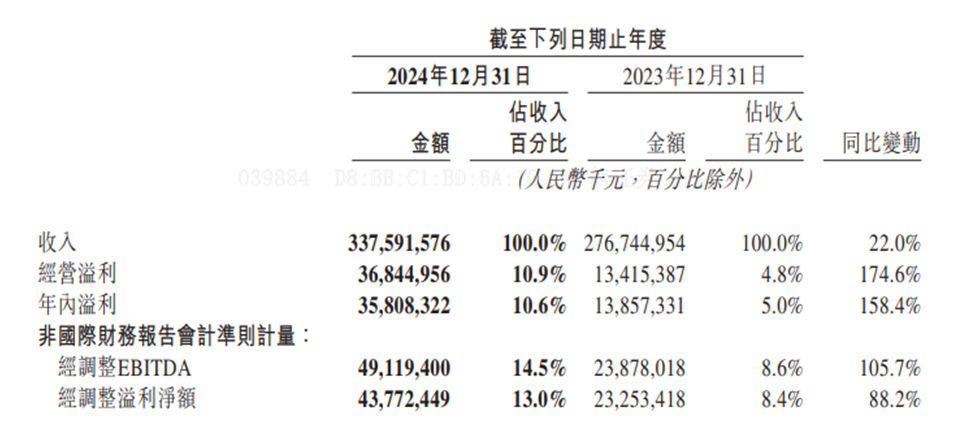

2025年3月21日,美团(03690.HK)发布2024年年报,全年实现营业收入3376亿元,同比增长22%;经调整净利润达437.7亿元,同比增长88.2%。

来源:美团截至2024年12月31日止年度业绩公告

不过,财报数据在体现美团业务统治力的同时,也暴露了增长模式中的深层矛盾。在消费复苏与科技赋能的叙事之外,更值得关注的是,美团从核心业务利润率承压、新业务造血能力不足,到政策成本攀升与全球化探索的不确定性,只有重新审视目前事业基本盘,并解除未来发展的隐忧,才有机会为美团未来的发展奠定更加稳固的基础。

基本盘有压力 规模扩张与利润侵蚀的博弈

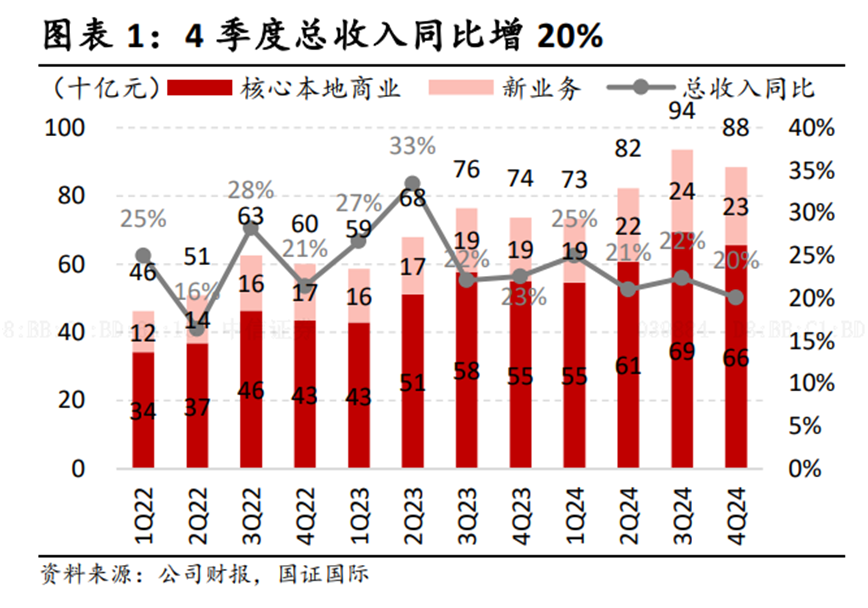

美团的核心本地商业板块依然是业绩的顶梁柱,外卖配送业务以及到店到家业务构成该板块收入的主要来源,该板块2024年贡献了2502亿元营收,占总收入的74%。

但值得关注的是,核心本地商业板块的收入增速有所下滑,从2023年的24.3%下降至20.9%,透露出增长动能减弱的信号。

来源:国证国际3月24日美团研究报告

其中,2024年美团外卖业务的即时配送日订单峰值虽达9800万单,但配送服务收入增速从25%下滑至19.5%,佣金收入增速亦从27.6%降至23.9%。这在一定程度上反映了美团核心业务受市场竞争,尤其是京东入局外卖市场带来的影响。

2024年,美团的到店酒旅业务虽订单量增长65%,但货币化率仅为7%,远低于外卖业务的13%-15%。目前美团到店酒旅业务板块的扩张背后是大量补贴政策的支持以及利润出让,更偏向“交个朋友赚吆喝”的性质。

此外,随着抖音等平台的本地生活业务攻势,迫使美团通过“神会员”体系加大补贴,覆盖70%商户的优惠策略虽然短期内拉动用户黏性,优化了商家与消费者端口的体验,但未来是否能够为美团创造更多利润,犹未可知。

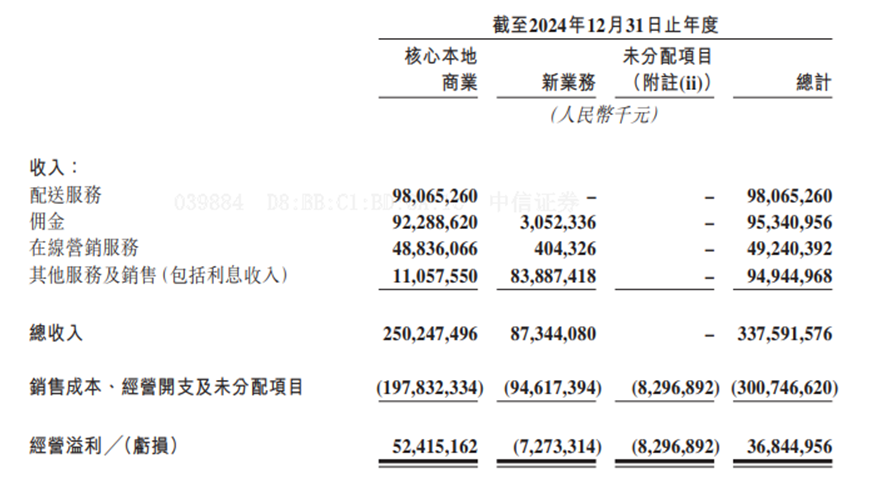

来源:美团截至2024年12月31日止年度业绩公告

与此同时,美团配送业务骑手成本刚性攀升,配送成本占核心本地商业营收的39%,同比增加18%,已经成为美团配送业务利润增长的承压点。在保障骑手权益与维护企业利润方面,美团必须作出对应抉择。

美团的艰难抉择 骑手权益与财务压力

美团在骑手权益上面临着压力,正从舆论争议转变为实质性财务负担。2025年美团将社保试点从2022年以来的7个省市推广至17个省份,预计涵盖30%全职骑手,当前美团全年累计接单天数在260天以上的稳定骑手大约82万人。

美团研究院此前公布的统计报告显示,如果稳定的众包兼职骑手在一线、二线、三、四线城市的平均月收入分别达到7350元、6200元、5550元。结合骑手数量及收入测算,试点方案成本预计年化成本增加28亿元,全面铺开可能成本达到120亿元,成本相当于2024年核心本地商业利润的23%。这一成本重构不仅考验美团的财务韧性,更可能引发商户与用户端的连锁反应——平台或将部分成本通过佣金上调或服务费附加转嫁,进而削弱生态伙伴的忠诚度。

来源:美团截至2024年12月31日止年度业绩公告

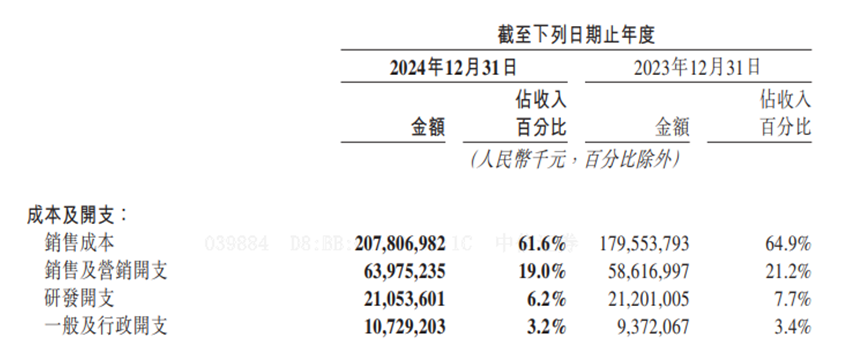

技术投入与社会责任的平衡同样微妙。美团2024年研发费用达211亿元,但无人机配送与AI技术的商业化滞后,使得“科技赋能”的叙事缺乏实质支撑。王兴虽宣布“AI是生存题”,但现有技术对降本增效的贡献尚未规模化显现。

图源:美团截至2024年12月31日止年度业绩公告

美团运营上面临的抉择还在于,是更多使用AI增加效率,还是扩大骑手团队占据市场,一旦两者间的平衡被打破,将极大影响美团的舆论环境,并进一步影响美团在消费者间的口碑。

同时,伴随平台进一步的规模扩大,反垄断以及数据合规使用的问题也已暴露在公众面前,并且有可能伴随未来业务扩张逐渐成为运营外成本重要的影响因素。

2021年市场监管总局公布美团“二选一”案的行政处罚结果——责令美团停止违法行为,处以其2020年中国境内销售额1147.48亿元3%的罚款,为34.42亿元。

图源:市场监督管理总局反垄断局行政处罚决定书

增长点不明确 全球化业务与新业务前景未知

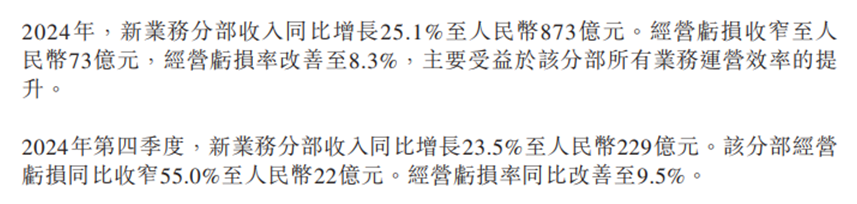

美团2024年业绩报告显示,新业务板块的亏损收窄至73亿元,经营亏损率由28.9%同比改善20.6个百分比至8.3%。亏损虽有收窄,但仍暗藏隐忧。

海外市场探索成为焦点,沙特Keeta业务虽扩展至全国主要城市,但中东市场的高人力成本与低人口密度导致履约成本居高不下,2024年美团海外业务亏损约12亿元,在海外市场的尝试一定程度上难以快速转化为规模优势,可能拖累整体盈利。

来源:美团截至2024年12月31日止年度业绩公告

沙特Keeta业务今年初在沙特成功拓展至两座新城市吉达与麦加,同时骑手团队人数也有所增加达到15000人左右规模,并且在谷歌和苹果平台上的评分等级均超过了当地两大本土平台HungerStation和Jahez高居餐饮类APP榜首。但初创期间大规模拉新优惠活动付出的运营成本是巨大的,该部分的利润预期尚不明朗。

选择沙特市场作为海外扩张首站及重要抓手的美团,对于该地区市场的特点有清晰认识,相较国内,沙特仍不算发达的电子支付环境以及更低的价格敏感度都有助于美团在此试水新服务,新技术,包括新兴的无人及配送服务,都有助于其在融资市场上提高市场关注度与未来预期。海外业务新模式未来是否能够获得进一步扩展,以达到更进一步拓展或者是反哺国内提供思路的作用是值得关注的。

美团旗下即时零售业务在发展过程中遇到的规模瓶颈亦不容忽视。尽管美团闪购与大型零售商合作,但其高频需求难以复制外卖的成功逻辑。消费者对“30分钟万物到家”的依赖尚未形成刚性习惯,尤其在非食品品类渗透率不足的情况下,业务增长更多依赖补贴驱动。在目前国内消费生态环境中相较于依赖线上支付配送的“闪购”业务,依托长期完善构建的“大卖场”“便利店”“菜市场”生活圈以满足日常购物需求,更加贴近当前家庭购物主力群体的消费需求和习惯。

此外,科技投入的商业化滞后更凸显了战略落地的难度,虽然积极尝试通过高科技配送手段以提高运输效率、订单完成度以及市场关注度,然而从目前实际运营数据来看,截至2024年底,美团自动配送车和无人机分别累计完成491万单和45万单,仅占总订单量的0.07%,整体业务停留于试点、尝鲜阶段,迪拜的无人机配送仍依赖政府补贴,AI技术的使用尚未构建出完整的配送系统,提供的直接收入贡献不足。

国内市场的创新尝试同样面临挑战。近期推出的“自取”服务试图通过用户主动履约降低配送成本,但其定位介于外卖与到店团购之间,尚未形成清晰的消费场景。尽管自取订单可节省配送费,但神会员优惠无法叠加使用,用户转化效率有限。这一模式更多是对配送成本压力的被动回应,而非主动创造增量需求。从目前该业务的发展情况来看,无明显增长迹象,能否通过该部分业务获得利润增长目前尚不明确。

美团2024年在核心业务方面总体表现稳定,但仍然面临众多挑战和平衡,需要管理层进行谨慎面对,才可保持发展势头。(《理财周刊-财事汇》出品)